Annak érdekében, hogy hazánk számviteli rendelkezéseit közelítsük a nemzetközi pénzügyi beszámolási rendszer normáira, 2013. január 1-jétől megszűnt a vállalkozások és szervezetek gazdasági életének eseményeinek rögzítésekor az elsődleges számviteli dokumentáció szabványosított formáinak felhasználására vonatkozó kötelezettség, néhány kivétellel a szövetségi törvények hatálya alá.

Kötelesség vagy igaz

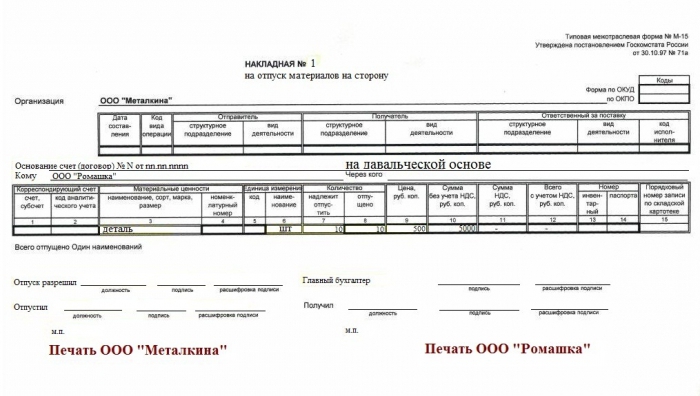

A felek számára kiállított anyagszámla nem tartozik a kötelező érvényű jogszabályok hatálya alá, ezért nem kötelező. De annak ellenére ezt ezt a dokumentum nem veszíti el relevanciáját.

Az üzleti forgalom szokásainak és az éves gyakorlatnak megfelelően az oldalra szállított számla alkalmazandó az áruk és anyagoknak a szervezet fő raktárából az azon kívüli szerkezeti egységekre történő átadásakor, vagy amikor az árukat megállapodás alapján szállítják külső partnerhez.

Kiadunk a miénknek

A dokumentum belső felhasználásának különleges eseteként megvizsgálhatjuk a termékek vagy más típusú készletek kiadásának tervét a felelős személy számára egy reklámkampány számára, amelyet kóstolás, ajándéktárgyak és / vagy reklámbrosúrák kiosztása kísér. Az érintett feleknek az anyag kiadására vonatkozó számla, amelynek formanyomtatványát kiállítják, függetlenül attól, hogy ki végzi ezt a kampányt - egy szervezet alkalmazottja vagy egy szakosodott cég képviselője - az alapja annak, hogy a vonatkozó tárgyakat a szervezet raktárából megkapják.

Adunk idegeneknek

Leggyakrabban az áruk és anyagok átruházásának dokumentálásával kapcsolatos kérdések merülnek fel harmadik fél szervezetének nyaralása esetén. A szabványosított formanyomtatványok visszavonása után a különféle dokumentumok felhasználására vonatkozó összes megállapodás csak a tranzakcióban részt vevő szerződő felek belátása szerint marad. De alkalmazásuk bevált gyakorlata, amelytől nem mindig bölcs dolog elutasítani.

Tehát az oldalsó anyagszállításhoz használt fuvarlevelet (M-15 forma) gyakran használják az útdíjszedés során, azaz amikor a feldolgozó erői és kapacitása alapján dokumentálják az alapanyagok szállítását a vállalkozótól termékek vagy félkész termékek előállítására az ő utasításai alapján. Ez az elszámolási eljárás autópályadíj Nemcsak a gyártásban, hanem az építőiparban is használják, amikor egy kiszervező az ügyfelek anyagának felhasználásával végez munkát. Számla kiállításakor figyelembe kell vennie bizonyos árnyalatokat, nevezetesen:

- Ha a szállító szervezet kiszámítja és fizeti az ÁFA-t, akkor érdemes az adó összegének figyelembevétele nélkül megjelölni az átruházott készlet értékét. Tehát az ellenőrző hatóságok kevésbé lesznek hajlandók ezt a műveletet vétel-eladási tranzakciónak minősíteni, amely a HÉA-adó tárgya. Ugyanakkor ne feledkezzen meg a további biztonsági intézkedésekről sem, és az ügyféllel kötött szerződésben állapodjon meg az autópályadíjak költségeinek elvesztés vagy sérülés esetén történő meghatározásának a feltételeiről.

- Nyilvántartásba venni az áruk és anyagok átadását úthasználati feltételekkel, jelezze azt az okmányt, amely alapján az átruházás megtörtént.

Mi eladjuk

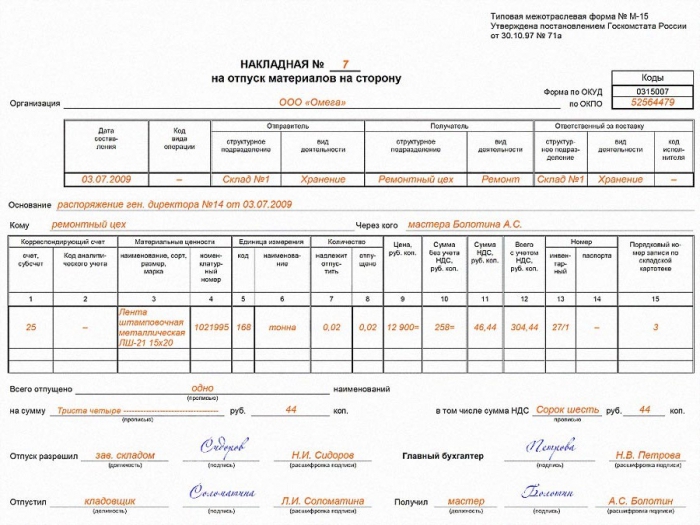

Ha a szervezet az elszámolási terv 10. számláján elszámolt készleteket értékesít, akkor az M-15-et az MPZ számviteli szabályai szerint alakítják ki - számla az oldalra kiadott anyagokról. Ez kétségtelenül vonatkozik a gyártó vállalkozásokra és más szervezetekre, amelyek fő tevékenysége nem kereskedelem.Míg a 41. számú, „áruk” számlával működő kereskedelmi szervezetek a TORG-12 vagy az UPD-t mutatják ki (azok, akik áfát fizetnek).

Az anyagok oldalsó kiadására szolgáló fuvarlevelet kettős mennyiségben állítják ki, az egyik példányt átadják a raktárkezelőnek, a másik a címzettnek (vevőnek) marad. E dokumentum alapján nyilvántartást vezetnek a tartalékok egy részének a szervezet számlájáról történő leírásáról. Másrészt ez képezi az ügyféltől megszerzett értékek aktiválásának alapját.

Jóváhagyjuk

Függetlenül attól, hogy a társaság fuvarlevelet elfogadta-e a társaság használatra, vagy használják-e a szakemberek által kidolgozott saját formáját, ezt a tényt rögzíteni kell az üzleti egység belső szabályozási dokumentumaiban.

Ez az adminisztratív dokumentum A dokumentum külön dokumentumkezelési rendelkezés formájában is kialakulhat a vállalkozásnál, amely részletesen leírja a szervezet elsődleges dokumentumainak létrehozásának és kezelésének teljes folyamatát, felsorolja azokat, és mintákat tartalmaz. Vagy lehet a számviteli politika olyan eleme, amely szabályozza a számviteli dokumentáció formáinak kidolgozását és jóváhagyását. Ha egy vállalkozás úgy dönt, hogy időt és energiát takarít meg, és elégedett a Rosstat albumában található dokumentumok formáival, ezt a döntést be kell építeni a számviteli politikájába.

Töltse le az üres nyomtatványt az anyagok oldalra bocsátásához