Az Orosz Föderáció polgári joga ilyen típusú biztosítékokat ír elő a kötelezettségek teljesítésére, például kezességvállalások, levonások, független garanciák, letétek stb.

Mivel a jogszabályokban folyamatosan változások történnek, egyre nagyobb érdeklődést mutattak a független garancia iránti igény. Vizsgáljuk meg részletesebben, mit tartalmaz ez a fogalom, és hogyan különbözik a többi rendelkezéstől.

meghatározás

A polgári jogi független garancia azt jelenti, hogy a felek írásban megállapodnak, amikor az egyik fél (kezes) a másik fél (megbízó) kérésére vállalja, hogy egy harmadik félnek (kedvezményezettnek) bizonyos pénzbeli juttatást fizet, a kezes által vállalt kötelezettségek szerint. Ezenkívül ez a tény nem függ a garanciagarancia érvényességétől.

A dokumentum írásbeli elkészítése lehetővé teszi a megállapodás feltételeinek pontosságának megállapítását és annak ellenőrzését, hogy egy adott személy kiadta-e a valóságot. Fontos azonban, hogy a megállapodás írásbeli formájának be nem tartása nem utal a megállapodás megbízhatatlanságára.

A garancia főbb jellemzői:

- Függetlenség, függetlenség az általa biztosított kötelezettségektől.

- Visszavonhatatlanság (a garancia visszavonásának lehetősége csak akkor merül fel, ha a megállapodás azt jelzi).

- Visszatérítés (a szolgáltató pénzt fizet a garancia kiállításáért).

- A kapcsolatok magas szintű formalizálása.

- A jogok megmagyarázhatatlansága.

Dokumentum kiadása

A korábban említettek szerint független garanciát nyújtanak ki írásban. Ezt a dokumentumot ki lehet adni:

- bankok és más hitelintézetek;

- egyéb kereskedelmi szervezetek.

A garancia kiadása egyirányú ügylet, mivel annak végrehajtásához elegendő az egyik fél (garanciavállaló) vágya. Ugyanakkor egy ilyen ügylet jogilag kötelezi a pénzügyi intézményeket azzal a lehetőséggel, hogy az ügyfél benyújtja a kötelezettségek teljesítésére vonatkozó követelményeket.

A fő tünet

A kötelezettségek teljesítésének biztosítására szolgáló független garancia a legfontosabb ítélkezési gyakorlat - ez a hozzáférhetőség hiánya. Ez azt jelenti, hogy a megállapodás:

- Nem jár le a fő kötelezettség megszűnésével, és a megváltozásával sem változik;

- nem tekinthető érvénytelennek, ha az alapul szolgáló biztosíték érvénytelen;

- nem biztosítja a kezesnek a biztosított kötelezettséggel kapcsolatos kifogások felhívására való hivatkozást, ha a kedvezményezett bizonyos követeléseket tesz;

- nem teszi függővé a kezes garanciavállalóval szembeni kötelezettségének érvényességét a megbízó azon követelményeitől, amelyek a kedvezményezettel vagy a kezesvel fennálló kapcsolatán alapulnak;

- azzal érvel, hogy a kezes pénzösszeg-fizetési kötelezettségét a kedvezményezett másodlagos kérésére teljesíteni kell akkor is, ha a biztosított kötelezettség teljesül, megszűnik vagy érvénytelen.

tárgyak

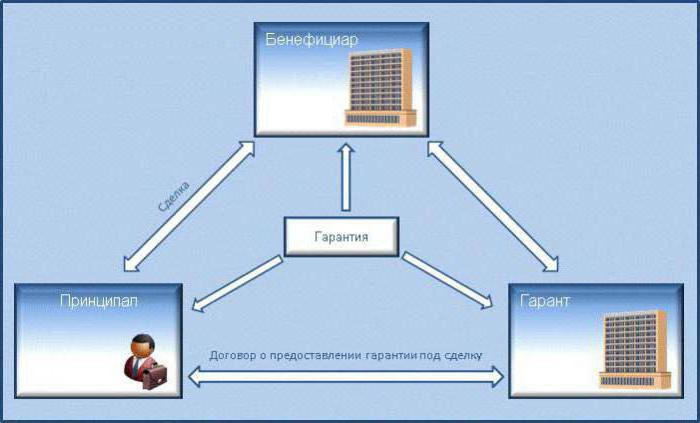

A független bankgaranciát a jogviszony három alanya nyújtja be:

- A kezes. Ebben az esetben ezek bankok és egyéb hitelintézetek, valamint kereskedelmi szervezetek jogosultak írásbeli megállapodást kiadni, amely magában foglalja a pénzfizetési kötelezettséget, ha a hitelező írásbeli kifizetési kérelmet nyújt be, amelyet a bankgarancia feltételei szerint állítanak össze.

- Principal. Ez a szolgáltatás (áru) szolgáltatójaként működő személy. Nemteljesítés esetén a megbízó köteles egy bizonyos összeget befizetni.

- Kedvezményezett.Ez az a személy, aki vevőként szolgáltatást (terméket) vagy készpénzt kap az előírt kötelezettségek teljesítésének elmulasztása miatt.

Kiállítás alapja

A garanciavállalás módjaként független garancia adható ki a megbízó kérésére, amelyet a pénzügyi szervezet és a megbízó megállapodással határoz meg a garanciakibocsátási eljárásról és elvekről.

A jogszabályok azonban nem írják elő a bank és a szolgáltató között írásbeli megállapodás megkötésének kötelezettségét, és ennek hiánya nem vonja maga után a pénzügyi szervezet ügyféllel szembeni garanciavállalási kötelezettségének fiktív természetét.

Ha azonban írásbeli megállapodást kötnek a megbízó és a kezes között, akkor ez lesz a fõ alap, amely meghatározza:

- garanciakibocsátási rendszer;

- a felek kölcsönös rendezése;

- a pénzügyi szervezet adóshoz fordulási joga, annak mennyisége és végrehajtási eljárása.

Ez utóbbit kizárólag a bank és az adós megállapodása határozza meg, és nem lehet feltétlen. Erre a bank általi esetleges visszaélések elkerülése érdekében van szükség.

tartalom

A független jótállási szerződésnek a következő feltételeket kell tartalmaznia:

- a pénzügyi intézmény által fizetendő maximális összeg;

- az a időtartam, amelyre a jótállás kiadásra kerül, vagy annak feltüntetése, hogy a jogi tényezőre a garancia megszűnik;

- a kifizetések alapvető szabályai;

- azon feltételek listája, amelyek mellett a garanciafizetés összege csökkenthető;

- annak lehetősége vagy hiánya, hogy a hitelező átruházza a pénz iránti igényt harmadik személyre.

A feltételeknek és azok részleteinek meg kell felelniük a bank és az adós közötti garanciakibocsátási megállapodásban foglalt követelményeknek. A szövegben a következőket kell feltüntetni:

- pénzügyi intézmény neve;

- garanciaösszeg;

- garanciaidő.

A bank garanciavállalási kötelezettségeinek összege arra az összegre korlátozódik, amelyre a garanciát kiadták. A garanciaösszeg kiszámításának eljárása és módszerei eltérőek lehetnek, és tartalmazzák a kamat kiszámításának feltételeit.

A bank felelőssége az ügyféllel szemben a garanciaszerződés szerinti kötelezettségszegésért nem korlátozódik csak arra az összegre, amelyre a garanciát kiadták, kivéve, ha a megállapodás másként rendelkezik. Vagyis egy pénzügyi intézmény közös alapon felelhet a hitelezővel szemben. A banki jogsértések különféle aspektusokban fejezhetők ki: a késedelmes fizetés, a fizetés indokolatlan megtagadása stb.

Mivel a garanciavállalási kötelezettségek pénzügyi természetűek, késedelem esetén a kezes felel a pénzbeli kötelezettség teljesítésének elmulasztásáért.

típusok

A független jótállás típusai a következők lehetnek:

A kötelezettség formájától függően:

- pályázati garancia;

- végrehajtói garancia;

- visszatérítési garancia;

Attól függően, hogy a kezes képes-e visszavonni a kiadott garanciát:

- visszavonható;

- visszavonhatatlan;

Attól függően, hogy az ügyfél jogosult-e átutalni egy másik személyre, kérje meg a bankot, hogy teljesítse a kötelezettséget:

- továbbítják;

- kifejezhetetlen.

Az általános szabályok szerint a helyesen kiadott garancia nem vonható vissza, ha a megállapodás másként nem rendelkezik. Ugyanakkor az általános szabályok értelmében a kedvezményezett harmadik félnek nem ruházhatja át kötelezettségeinek teljesítését követelő jogait, kivéve ha a megállapodás eltérően rendelkezik.

Formanyomtatványok

A független garanciaszerződésnek tartalmaznia kell az alapvető részletek listáját, amelyek nélkül a dokumentum érvénytelennek minősül. Ide tartoznak:

- a kiállítás dátuma;

- a kezes neve;

- a megbízó neve (részletek);

- a kedvezményezett neve (részletek);

- a garancia által garantált kötelezettség;

- Fizetendő összeg

- érvényességi idő;

- azon körülmények, amelyek között a jótállás érvényes.

Ugyanakkor egy bizonyos szabályt állapítanak meg a garancia űrlapra. A garancia űrlapnak lehetővé kell tennie annak feltételeinek meghatározását és a kibocsátás valódjának meggyőződését.

A bank felelőssége a megbízóval szemben

A megbízó olyan szolgáltató vagy termék, aki köteles bizonyos követelményeket teljesíteni. A kezes olyan pénzügyi intézmény, amely független garanciát nyújt a kötelezettségek teljesítésének módjaként.

A pénzügyi intézmény köteles:

- Általános garanciát vállal és írásban adja ki.

- Tájékoztassa a megbízót a kedvezményezett követelményeiről, és küldjön másolatot ezekről a követelményekről.

- Tájékoztatja a megbízót a garancia felfüggesztéséről (ha ez a tény fennáll).

- Értesítés a jótállás megszűnéséről.

Kedvezményezett felelőssége az igazgatóval szemben

Emlékezzünk arra, hogy a kedvezményezett az a vevő, aki a szolgáltatás (termék) vagy pénzbeli kompenzációt kap a kötelezettségszegés elmulasztása miatt. A független bankgarancia bizonyos kötelezettségeket ró a kedvezményezettre a szolgáltatóval szemben. Ezek elsősorban a következő körülmények között felmerülő károk miatt megtérítendő kötelezettségeket tartalmazzák:

- Kétes dokumentumok benyújtása a kedvezményezett által.

- A bank pénzeszközeinek jogellenes igénye az ügyfél által.

A bírói gyakorlat emlékeztet azokra az esetekre, amikor az ügyfél megpróbált pénzt kapni a garancia alapján, annak ellenére, hogy a megbízó teljesítette kötelezettségeit. A kedvezményezett célja személyes gazdagítás volt, amelyet csalásnak tekintenek.

A szállító felelőssége a bank és az ügyfél felé

A független garancia a felek egymással szemben fennálló kötelezettségeinek egysége. A szolgáltatót és a vevőt a szolgáltatások vagy áruk szállításának kötelezettsége köti, és a kezes köztük közvetítőnek tekintik. A szállító felelőssége a bank felé a következő:

- A szállító jogi normák alapján létrehozott jogi személy, működési engedéllyel rendelkezik.

- Az összes dokumentációt kellő időben be kell nyújtani, és a szállítónak kell aláírnia (ha az aláírás harmadik féltől származik, akkor erre jogosult kell lennie).

- Csak valós információkat lehet megadni.

- A szállítónak készpénzt kell fizetnie a garancia nyújtása érdekében.

- A készpénzkompenzáció a biztosíték összegétől függ.

- A szállító köteles megtéríteni a nemteljesítés miatt fizetett garanciafizetéseket.

- A folyó fizetési számlához rendelkezésre kell bocsátani a bankkal történő elszámoláshoz szükséges összeget.

- Minden pénzügyi tranzakció a szállító számláján történik.

- Az összes szükséges dokumentáció benyújtása, ha a kezes megköveteli.

- Az információk bizalmas jellegének megőrzése, ha megállapodás előírja.

A szállítónak kötelezettségei vannak a kedvezményezetttel szemben:

- A megállapodás feltételeinek megfelelő végrehajtása.

- a garanciák biztosítása.

A megállapodás feltételei szerint, ha az adós bank, akkor nem teljesítheti a megbízó kötelezettségeit. Vagyis egy pénzügyi intézménynek csak pénzbeli kártérítést kell fizetnie.

előadás

A megállapodás külön eljárást ír elő az ügyfél számára a készpénzigénylés benyújtására:

- az ügyfél igényeinek írásbeli igazolása az összes csatolt dokumentummal együtt;

- azoknak a körülményeknek a feltüntetése, amelyek miatt az ügyfél a kezeshez fordult a garanciafizetés nyújtása érdekében.

A pénzügyi intézmény viszont:

- elküldi egy ilyen kérés egy példányát a szállítónak;

- Öt napon belül mérlegelje az ügyfél igényét, és hozzon döntést.

Ha az eredmény pozitív, a kedvezményezett garancia-kifizetéseket kap. Ha az ügy kimenetele negatív, a kezesnek ésszerű érveket kell benyújtania. Ide tartoznak:

- Kérelem benyújtása a határidőn túl.

- A követelmény nem megfelelőként történő elismerése

Az elutasítás írásban történik. Ezenkívül a fizetés legfeljebb hét napra felfüggeszthető a következő helyzetekben:

- Az ügyfél által benyújtott dokumentumok fiktív;

- a jótállási megállapodásban meghatározott körülmények nem merültek fel;

- az elsődleges kötelezettség nem érvényes;

- a fő kötelezettség szerinti teljesítést ellentmondás nélkül fogadják el.

befejezés

A független kezességvállalás, mint a kötelezettségek biztosításának módja, a következő esetekben jár le:

- Az ügyfél garanciapénzt kapott, amelyre garancia kiállt.

- A megállapodás, amelynek aláírták, lejárt.

- Az ügyfél lemond a megállapodásban meghatározott jogairól.

- Az ügyfél és a pénzügyi intézmény megállapodást vállal a garancia megszüntetéséről.

Egyebek mellett a kezes köteles haladéktalanul értesíteni a szállítót a megállapodás megszűnéséről. A garancianek tartalmaznia kell azt is, hogy a szállító hogyan téríti vissza a kedvezményezettnek fizetett pénzt a banknak.