A biztosítás régen és szorosan lépett életünkbe. Mindenkinek van kötelező egészségbiztosítási kötvénye, autókkal - kötelező gépjármű-felelősségbiztosítás. Ha letétet fizetett be a bankba, akkor az már biztosított, és ha repülővel repül, vonattal megy, a szállítmányozó vállalkozás "önként-kötelezően" biztosítja Önnek a biztosítását. Az életbiztosítás, az egészségbiztosítás, az ingatlanbiztosítás egyre gyakoribbá válik. Mindent felsorolunk két nagy csoportra: kötelező és önkéntes biztosítás. Ebben az anyagban részletesen beszélünk mind a besorolásáról, mind a biztosításról általában.

A "biztosítás" fogalma

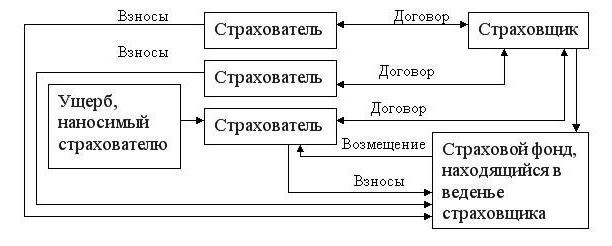

A biztosítás a biztosítási tevékenységek teljes körére vonatkozik (elsődleges biztosítás, viszontbiztosítás, kölcsönös biztosítás, együttes biztosítás).

Átfogóbb fogalommeghatározás: a biztosító és a biztosított között létrejött kapcsolat a magán- és jogi személyek (azaz csak a biztosított személyek) vagyonának védelme érdekében, biztosítási esemény esetén különleges készpénzes alapokkal szemben. Ezek a biztosítási kötvénytulajdonosok által levonott díjakból vagy járulékokból alakulnak ki.

A biztosítás két formáját különböztetik meg: kötelező és önkéntes. Rólunk tovább fogunk beszélni, de most megvizsgáljuk ennek a jelenségnek a típusait.

A biztosítás típusai

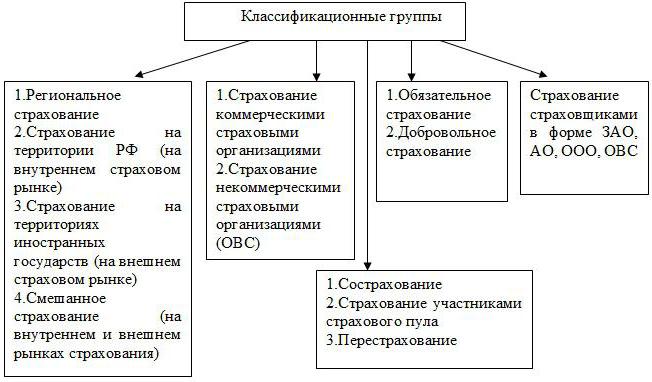

A fajok osztályozása tekintetében nincs konszenzus. Az államok túlnyomó többségében csak az életbiztosításokat és a vele nem összefüggő életbiztosításokat osztják el. Az Orosz Föderáció Polgári Törvénykönyve vagyont és személyi előírásokat ír elő. Egyes teoretikusok megismételik a törvény szerinti besorolást, mások három ágot különböznek - felelősség, személyi és vagyoni, és mások szerint még négyféle biztosítás létezik - vagyoni, kockázati, személyes és felelősségbiztosítás.

Vegye figyelembe a leggyakoribb osztályozást:

- Felelősségbiztosítás. Azokra az esetekre vonatkozik, amikor a kötvénytulajdonos köteles megtéríteni egy másik személynek okozott károkat. Ide tartoznak a fuvarozó, a járművek (járművek) tulajdonosai, a fokozott veszélyességi szintű vállalkozások, a szakmai felelősség, a vállalt kötelezettségek nem teljesítéséért vállalt felelősség.

- Vagyonbiztosítás. Ide tartoznak az ingatlan elidegenítésével, birtoklásával és használatával kapcsolatos kapcsolatok. Ez pénzügyi és üzleti kockázatok, polgárok, szervezetek, vállalkozások vagyonának biztosítása. Egyes osztályozások ehhez a csoporthoz felelősségbiztosítást adnak.

- Személyi biztosítás. Ide tartozik minden, ami a biztosított munkaképességéhez, nyugdíjaihoz, életéhez és egészségéhez kapcsolódik. Különösen életbiztosítás, balesetek, betegségek és orvosi biztosítások ellen.

A fentiek mindazonáltal kötelező és önkéntes egészségbiztosításra oszlanak.

Kötelező biztosítás

Az operációs rendszer az állami törvények előírása a biztosítók számára, kötelezve őket a biztosítási kifizetésekre. Azokra a tárgyakra és esetekre vonatkozik, amelyekben a kár megtérítésének mértéke nem csak egy adott személyt, hanem számos közérdeket is érinti. Külön van kötelező állami biztosítás, amelyet az állami költségvetés vagy más források rovására hajtanak végre.

A kötelező szerződés és az önkéntes biztosítás közötti fő különbség az, hogy az első állampolgár nem tagadhatja meg. Ugyanakkor személyesen csak a kötelező egészségbiztosítás és a gépjármű-felelősségbiztosítás politikáját dolgozza ki (ha van autó), az összes többi biztosítási védelem automatikusan működik.

A kötelező biztosítási kötvényekre vonatkozó rendelkezések a cikkben olvashatók. Az Orosz Föderáció Polgári Törvénykönyve 927. Szerintük a biztosító köteles bizonyos tárgyakat biztosítani, a biztosított pedig esedékes kifizetéseket fizet. Az önkéntes és kötelező biztosításról szóló törvény előírja:

- azon tárgyak listája, amelyeket biztosítani kell;

- biztosítási fedezeti arányok;

- tarifadíjak, differenciálásuk;

- a felelősség mértéke;

- két fél - a biztosított és a biztosító - jogai és kötelezettségei;

- a fizetések gyakorisága.

OS: a biztosítás típusai

A kötelező és önkéntes biztosítás önmagában is tartalmaz számos kisebb fajtát.

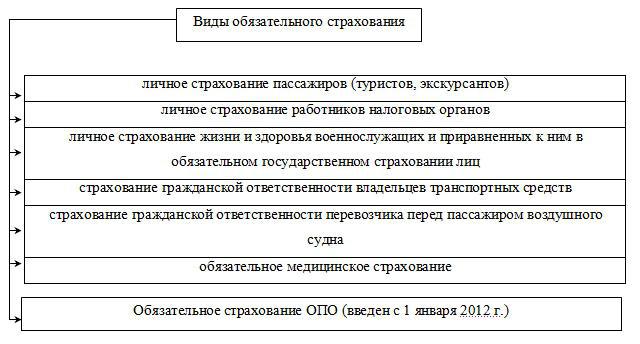

Tehát a törvény által diktált biztosítás magában foglalja:

- Katonai személyzet.

- Az utasok.

- SRO (önszabályozó szervezetek).

- OPO (veszélyes gyártó létesítmények)

- Autó polgári.

- Egyes szakemberek felelőssége a szakmai tevékenységek végrehajtásában.

- Orvosi (kötelező és önkéntes biztosítás).

- Banki betétek.

A kötelező biztosítás alapelvei

A kötelező biztosítást öt alapelv jellemzi:

- kötelezettség. Ezt a vonatkozó jogalkotási aktus diktálja.

- Folyamatos lakossági lefedettség. Ehhez regisztrálják a biztosítottakat, meghatározzák a biztosítási díjak befizetésének bizonyos határidejét.

- Fizetési függetlenség. Ha a biztosított nem teljesítette az esedékes kifizetést, a kötelező biztosítás érvényét veszti. A biztosítási díjat a bíróság a késedelmes kamatokkal összegyűjti.

- Örökre. A biztosítási idő csak a biztosított vagy a vagyonának halálával ér véget.

- Rögzített biztosítási arány. A visszatérítés költsége vagy a biztosítási összeg abszolút értéke, vagy egyértelmű százaléka.

Önkéntes biztosítás

A második típusú biztosítás kizárólag önkéntes alapon történik. A törvény csak általános rendelkezéseket határoz meg erre, és a biztosító határozza meg az egyedi feltételeket. Meg kell jegyezni, hogy az önkéntesség itt a biztosítottok előjoga, mert A bróker nem tagadhatja meg, hogy megállapodást kössön ügyfelével.

A DS (önkéntes biztosítás) esetében jellemzőek bizonyos követelmények bemutatása, amelyeknek a kötvénytulajdonosnak teljesítenie kell a kötvény megszerzése érdekében. Ez utóbbi mindig csak egy meghatározott időtartamra kerül kiadásra. A házirendet meghosszabbíthatja egy második szerződés megkötésével. Néha az automatikus megújítás is működik. A biztosítási díj meg nem fizetése a megadott időszak alatt a DS-en a szerződés felmondásához vezet.

A DS változatai

Nem minden típusú biztosítási szerződés egyértelműen felosztható. Például a társadalombiztosítás önkéntes és kötelező, az egészségbiztosításhoz hasonlóan egyik fajtája. De kifejezetten a DS utal a következőkre:

- Életbiztosítás - bizonyos összegek kifizetése a biztosított rokonai számára halála után.

- Nyugdíj - lehetőséget kínál az állampolgárok számára, hogy bizonyos összegeket felhalmozzanak jövőbeli nyugdíjának.

- A balesetek alapján - fogyatékosság, betegség, sérülés, fogyatékosság.

- Lakás - apartmanok, szobák, házak, nyaralók.

- Állatok - tipikus a drága háziállatok és állatok tulajdonosai számára. A háziállat sérülése vagy betegsége esetén kártérítést fizetnek.

- Jelzálog - védi a jelzálogkölcsön-fizetést a kellemetlen körülményektől.

- CASCO - kártérítés baleset, lopás, tűz és egyéb katasztrófa esetén, amely az autóval történhet.

- A VHI olyan egészségügyi biztosítás, amely részben vagy egészben megtéríti a kezelés költségeit.

A DS alapelvei

A kötelező és az önkéntes biztosítás alapelvei közösek. A DS jellemzi:

- önkéntesség. Mint már említettük, csak a biztosítottokra vonatkozik, és nem a biztosítóra.

- Szelektív lefedettség. Nem minden polgár tartja szükségesnek egy önkéntes biztosítási szerződés megkötését.Ezenkívül a biztosítótársaságok maguk is korlátozásokat szabnak meg a kötvénytulajdonosokra - életkor, egészségi állapot, a vagyon baleseti aránya stb.

- sürgősség. A DS-megállapodásnak mindig van egy meghatározott érvényességi ideje.

- Hozzájárulás-függőség. A biztosítási megállapodás megszűnik, ha a kötvénytulajdonos beszüntette a biztosítási díjak fizetését.

- Mozgó biztosítási fedezet. A biztosított összeg összegét a szerződés a biztosító és a biztosított megállapodásával állapítja meg.

A kötelező és önkéntes biztosításoknak, bár vannak valami közösek, sok alapvető különbség van. Ezenkívül ugyanazon típusú biztosítás lehet OS és DS is.