A cash flow kimutatás egy olyan dokumentum, amely világosan tükrözi a cash flow bevételek és kiadások szerkezetét. Ezek az adatok lehetővé teszik a vállalkozás fejlődésének figyelemmel kísérését és a jövőbeni lehetőségeinek megjelenítését. Ez a tőkenek egy dokumentumban történő, három irányban történő bemutatásával lehetséges - jelenlegi tevékenységek, befektetések és befektetések. Ezután megvitatjuk, hogyan kell kitölteni a cash flow kimutatást.

Általános információk

A dokumentum formáját 2010-ben a Pénzügyminisztérium 66. számú végzésével fogadták el. Szinte minden, kereskedelmi tevékenységet folytató vállalkozásnak ki kell töltenie ezt, kivéve:

- Kormányzati szervezetek.

- Biztosító társaságok.

- Hitelintézetek.

A dokumentumban rögzített információk nagy jelentőséggel bírnak mind a vállalkozás vezetése, mind a többi érintett entitás szempontjából. Ide tartoznak: társtulajdonosok, befektetők, hitelezők és más személyek. A 4. formanyomtatványon szereplő pénzforgalmi kimutatás elemzése lehetővé teszi a társaság cash flow-i mozgásának részletes vizsgálatát.

A jelentést évente generálják és benyújtják az ellenőrző hatóságoknak.

A dokumentum felépítése

A dokumentumban szereplő teljes információ tevékenységi típus szerint több blokkra oszlik:

- A fő.

- Beruházás.

- Pénzügyi.

Ennek a módszernek a használatával megmutathatja a valós pénzügyi képet az egyes területeken. Mindegyik különálló blokkban történő szétválasztása lehetővé teszi a helyzet kiküszöbölését azáltal, hogy a teljes cash flow összegzésével elrejtik a tevékenységek egyik típusának veszteségrátáját. Az elemzés ezen területei olyan struktúrát hoznak létre, amelyből később készítik el a cash flow kimutatási űrlapot.

Fő tevékenység

Ez a szakasz tartalmazza az intézmény fő tevékenységeinek végrehajtásából származó jövedelemhez vezető összes tevékenységet. Ez magában foglalja:

- A mainstream tevékenységekhez kapcsolódó nettó eredmény és veszteség.

- Irányítási költségek.

- Bérfizetés.

- A jutalék, a kamat és a jövedelemadó költségei.

- Osztalékok a cash flow kimutatásban és így tovább.

Befektetési tevékenység

Ez magában foglalja az összes olyan hosszú távú műveletet, amely hosszú távú haszonnal jár. Az eszközbe történő befektetéseket több területen is figyelembe veszik:

- Leányvállalatok vásárlása és / vagy eladása.

- Ingatlan megszerzése hosszú távú előnyök elérése érdekében.

- Tartós eszközök és alapok vétele / eladása a termelési folyamathoz.

Pénzügyi tevékenységek

A cash flow-kimutatás e fejezete információkat tartalmaz azokról, amelyek befolyásolják a gazdálkodó nettó eszközének és a kölcsönbe vett pénzeszközök mennyiségének és szerkezetének változását:

- Bármely típusú részvény kibocsátása és visszaváltás a tulajdonosoktól.

- Fizetett osztalékok.

- Adósság-eladásból származó jövedelem.

A kiküldött struktúrát a cash flow kimutatás példájának kell tekinteni. Minden intézmény az elfogadott struktúra keretein belül önállóan leírja a jelentés részletességét és összetételét. Néhány elem változhat. Legyen óvatos!

Jelentéskészítési technikák

Nem biztos benne, hogyan kell kitölteni a cash flow kimutatást? A gyakorlatban a jelentéskészítésnek két típusa létezik. A szervezet pénzeszközeinek mozgásáról szóló dokumentum elkészítésének és az űrlap kitöltésének ezen módszerei a meghatározott struktúrán alapulnak.

A közvetlen módszer jellemzői

A beszámolás különféle információkat tartalmaz a bevételekről és kiadásokról, amelyek közvetlenül kapcsolódnak a vállalkozás fő feladatainak végrehajtásához. Az információ a következő forrásokból származik:

- Információ a szervezet eredményéről és mérlegéről.

- Vállalati számlák

Az első lehetőség a leggyakoribb és egyszerű. A második bonyolultsága miatt ritkán alkalmazzák a gyakorlatban. Ehhez nagyon nagy mennyiségű információt kell osztályozni és elemezni.

A belső elszámoláshoz szükséges cash flow-kimutatás nyomtatvány létrehozásának folyamata nem könnyű feladat. Ezenkívül a folyamat bonyolult, mivel korlátozza a hozzáférést bizonyos információkhoz. Ez nem teszi lehetővé az érdekelt felek számára az összes fontos szempont teljes körű értékelését.

Ennek a módszernek az a hátránya, hogy nem lehet nyomon követni a rendelkezésre álló források teljes összegének változása és a kívánt időszakra vonatkozó monetáris eredmény közötti kapcsolatot.

A pénzforgalmi kimutatás kitöltésének eldöntése előtt ajánlott megérteni az egyes módszerek árnyalatait. Ennek a módszernek az alábbi előnyei vannak:

- Lehetőség annak nyomon követésére, ahonnan a cash flow származik, és hol megy.

- Annak megértése, hogy a rendelkezésre álló források miként fedezik a jelenlegi kötelezettségeket.

- A jelentés összekapcsolása a bevételek és kiadások jelenlegi költségvetésével.

- Kövesse nyomon a kiadások és a jövedelem közötti kapcsolatot.

A pénzforgalmi kimutatásban szereplő anyagokra (példa az alábbi képen látható) szükség van a szervezet likviditásának értékeléséhez egy hosszú távú elemzés keretében. Ez a lehetőség a pénzeszközök mozgásának három fő területen történő részletes vizsgálatával nyílik meg.

Közvetett módszer

Ez a jelentési módszer magában foglalja az alaptevékenységhez kapcsolódó dokumentáció felhasználását.

Gondolkodsz azon, hogyan töltsd ki a cash flow kimutatást? A jelentés közvetett módszerrel történő elkészítésének elve ellentétes az előzővel. A munka a következő lépésekből áll:

- A tiszta nyereség mértékének meghatározása a vonatkozó dokumentumok alapján.

- A nettó nyereség és ráfordítások hozzáadása, amelyek nem befolyásolják a pénzeszközök mozgását.

- A folyó kifizetések költségeinek összegzése és kiszámítása, a „pénzügyi kifizetések” szakasz kivételével.

- Adatok összeállítása és kiszámítása olyan ügyletekről, amelyek rövid távú kötelezettségeket tartalmaznak, és amelyek nem járnak kamatfizetéssel.

A jelentésben szereplő információk a következőket mutatják:

- A kapcsolat a társaság különböző területei és tevékenységei között.

- A nettó nyereség és a működő tőke közötti kapcsolat.

Jelentés a kitöltési áttekintésről

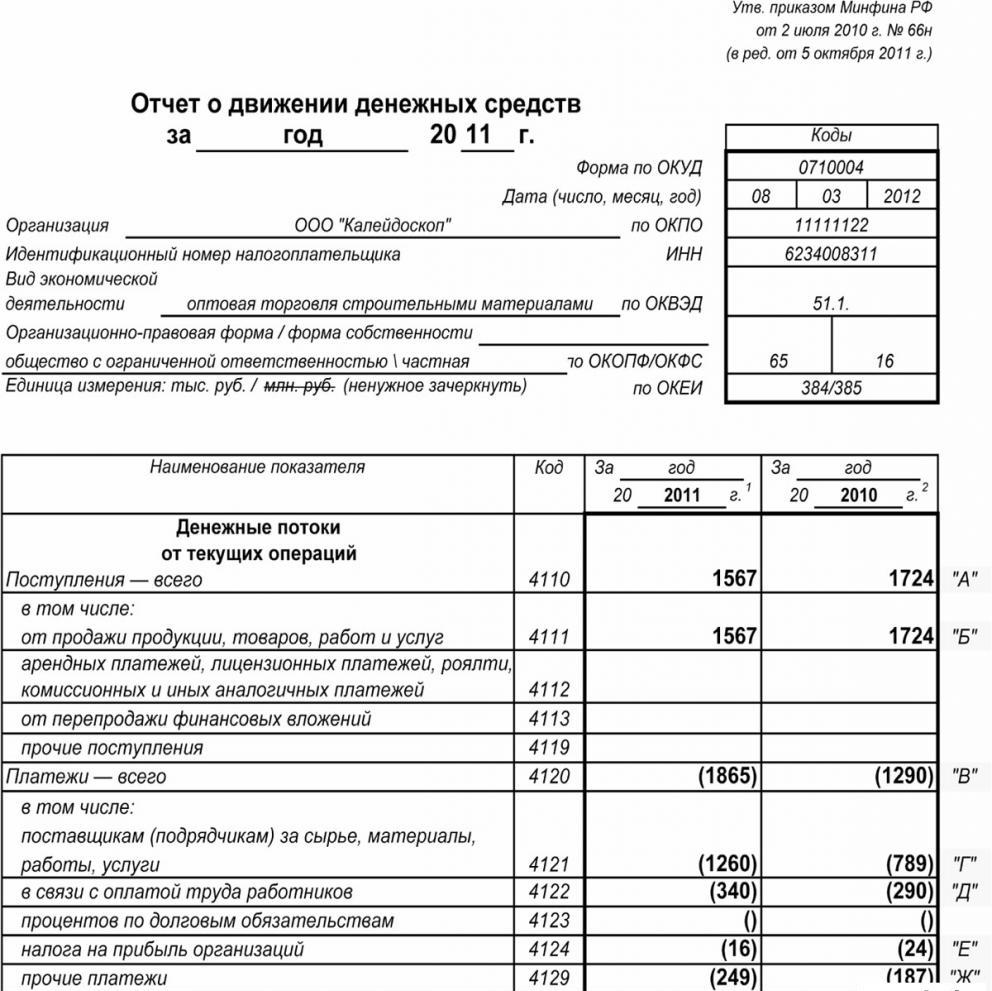

A pénzügyi kimutatásokban a cash flow kimutatás, amint azt korábban megjegyeztük, szokás, hogy az összes pénzügyi mozgást három kategóriába sorolják: folyó, készpénz és befektetés. Az információkat a mérleg adatok alapján adják be annak az alcsoportnak, amelyhez az egyes ügyletek tartoznak.

Jelenlegi tevékenységek

A „folyó műveletekből származó pénzbevétel” rész tartalmazza az intézmény fő tevékenységéhez kapcsolódó pénzeszközök bevételéért és kiadásáért felelős adatokat. Elemezzük soronként a cash flow kimutatást:

bevételek:

- bérleti díjak, jogdíjak, díjak, jutalékok és egyéb hasonló jellegű kifizetések;

- az ügyfelek és a fogyasztók követeléseinek kamatai;

- anyagi befektetések viszonteladása és így tovább (beleértve a hozzáadottérték-adó teljes egyenlegét).

számítások:

- az alkalmazottak fizetése;

- jövedelemadó;

- hitel- és hitelkötelezettségekre vonatkozó jutalék (a befektetési eszközök értékével kapcsolatosak kivételével);

- az intézmény jelenlegi tevékenységeinek végrehajtásához közvetlenül kapcsolódó egyéb költségek.

A folyó tevékenységekből származó pénzügyi bevételek egyenlege (nyereség mínusz a kifizetések).

Plébániatemplom a jelenlegi műveletekről.

Ezt a mutatót a cash flow kimutatásban a 4111 és 4119 közötti pontok összeadásának eredményeként számítják ki.

- 4110. bekezdés - Teljes bevételek egy meghatározott időszakra.

- 4111. bekezdés - ebben az oszlopban szerepelnek a folyó műveletekből befolyt összegek általános elhatárolása.

Az információ a következő terhelési számviteli nyilvántartásokból származik:

- Ötvenedik - „Pénztár”.

- Ötven első - „Elszámolási számlák”.

- Ötven másodperc - "Devizaszámlák."

- Ötvennyolcadik - Befektetések.

- Hetvenhatodik - „Fizetések adósoknak és hitelezőknek”.

Ezeket a mutatókat tükrözik a cash flow kimutatás, levonva a közvetett adókat, az ügynökök, közvetítők, jutalék ügynökök által kapott összegeket és kompenzációs kifizetésekként kapott transzfereket (közüzemi számlák, útköltségek és még sok más).

- 4112. Bekezdés - bérleti díjak, engedélyek, jutalékok, jogdíjak.

- 4113. bekezdés - tárgyi eszközök viszonteladása.

- A 4114–4188 cikkek választhatók. Ezekben a finanszírozó olyan összegeket tükrözhet, amelyeket nem lehet egyértelműen besorolni. Ezeket a mutatókat ugyanazon az elv szerint állítják elő, mint a 4111 sorban.

- 4119. bekezdés - vállalkozói tevékenységekből származó egyéb jövedelemtípusok.

Ide tartoznak a következők:

- a deviza megszerzéséből / eladásából származó előnyök;

- a HÉA-elszámolások pozitív egyenlege;

- visszafizetendő pénzeszközök;

- az ügyfelekkel és az ügyfelekkel szembeni követelések kamata;

- a társaság mérlegében szereplő alapokkal közvetlenül nem összefüggő egyéb ingatlanok értékesítéséből származó nyereség.

Ezeket az adatokat hasonlóan tükrözik, mint a 4111 sorban. A vállalkozás által a költségvetésből kapott közvetett adókat (például a hozzáadottérték-adó visszatérítése) a „összeomlott” oszlopba kell beírni.

Töltse ki az aktuális fizetésekről szóló részt

A pénzforgalmi kimutatás ezen elemeit 4121 és 4129 tételcsoportként számolják. Az ezen időszakokra vonatkozó adatokat zárójelben közöljük.

- 4120. bekezdés - Általános költségek.

- 4121. Szakasz - Egyezség a beszállítókkal.

Az információkat a következő számlák jóváírására szolgáló számviteli nyilvántartások tükrözik:

- Ötvenedik - „Pénztár”.

- Ötven első - „Elszámolási számlák”.

- Ötven másodperc - "Devizaszámlák."

- Ötvennyolcadik - Befektetések.

- Hetvenhatodik - „Fizetések adósoknak és hitelezőknek”.

Ezt az információt a dokumentációban meg kell reprodukálni, a közvetett adók levonásával, az ügynököknek, bizottságoknak és közvetítőknek fizetett összegek levonásával, valamint a közüzemi számlák és a szállítás megtérítendő költségeivel.

- 4122. Bekezdés - bérek átutalása a munkavállalók számára. Az információkat ugyanazon az elven nyújtják, mint a 4121. bekezdésben.

- 4123. Bekezdés - hitel- és kölcsönszerződések kamatai.

- 4124 bekezdés - jövedelemadó.

- 4125–4128 bekezdések - további oszlopok. Ezen a ponton a könyvelő megjelölheti azokat az értékeket, amelyeket nehezen lehet beírni a dokumentum többi szakaszába. E kifizetések összegét ugyanúgy fizetik, mint a beszállítóknak és vállalkozóknak fizetett összegeket, azaz a (4121) bekezdésben meghatározottak szerint.

- 4129. szakasz - a vállalkozói tevékenység végrehajtásához kapcsolódó egyéb kifizetések összege.

Ide tartoznak:

- valuta megszerzéséből / eladásából származó károk;

- a bankjegyek cseréje során felmerült veszteségek;

- a hozzáadottérték-adó becsült egyenlege mínusz mutatóval / adósságkötelezettségekkel a kormányzati szervekkel szemben;

- a társaság által fizetett büntetések, büntetések és egyéb ilyen jellegű kifizetések, szerződő felekkel kötött szerződések alapján.

Gondolod, hogy ebben a blokkban megváltozik a cash flow kimutatás elkészítésének folyamata? Nem, ezeket a számadatokat ugyanúgy mutatják be, mint a beszállítóknak és vállalkozóknak fizetett összegek, azaz a (4121) bekezdésben foglaltak szerint.

A vállalkozás által a költségvetésbe átvitt közvetett adó összege (például hozzáadottérték-adó) ezen a tétel alatt a „összecsukott” sorban jelenik meg.

- 4100. bekezdés - folyó műveletek cash flow-ja. Ez illeszkedik a fő tevékenység bevételei és költségei közötti különbséghez.4110. mutató = 4110. bekezdés - 4120. bekezdés. Ha negatív mutatóval ellátott számot kap, azt zárójelbe kell tenni.

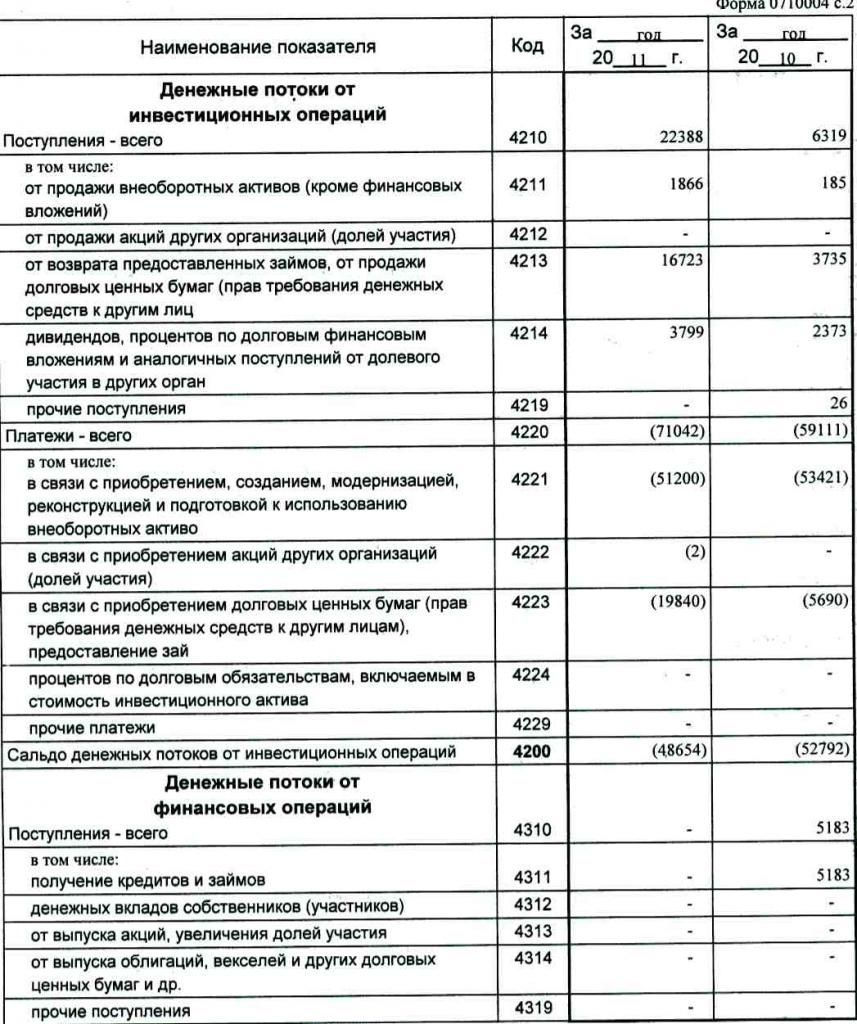

Befektetési nyereség

A befektetési műveletekből származó bevétel nagysága a cash flow-kimutatás 4211–4219. A 4210 bekezdés magyarázata egy közös plébániát jelöl.

- 4211. bekezdés - befektetett eszközök (a tárgyi eszközök kivételével).

Ez a fajta plébánia magában foglalja:

- az intézmény állóeszközei;

- nem pénzügyi eszközök;

- komoly befektetések a befektetett eszközökbe (például befejezetlen építés);

- K + F eredmények.

Az információkat a következő számlák beszedésének számviteli nyilvántartásai tartalmazzák: ötvenöt - „Pénztár”, ötven első - „Elszámolási számlák”, ötven második - „Pénznem számlák”, ötven nyolcadik - „Befektetések”, hetvenhatodik - „Fizetések adósok és hitelezők számára”.

Ezen adatoknak tükröződniük kell a dokumentációban, levonva a közvetett adókat, az ügynököknek, a bizottságoknak és a közvetítőknek fizetett összegeket, valamint a visszatérítendő közüzemi költségeket és a szállítási költségeket.

- 4212. Bekezdés - részvények vagy más társaságok részvényeinek eladásából származó bevételek.

- 4213. bekezdés - a korábban kibocsátott kamatkölcsönök visszafizetése, adósságbevételek és kötvények eladása (a kapott kamat összegét a jelentés nem tartalmazza).

- 4214. bekezdés - adósságfinanszírozási befektetések kamatai és más beruházásokból származó hasonló bevételek más projektekben.

- 4219. bekezdés - egyéb befektetési tevékenységekkel kapcsolatos transzferek.

Fizetési műveletek befektetési projektekhez

A befektetési műveletekhez kapcsolódó kifizetések nagysága a 4221–4229 bekezdést mutató mutatókból áll. Minden számot kerekített zárójelben mutatunk be.

- A 4220. bekezdés a befektetési kifizetésekhez kapcsolódó teljes összeg.

- 4221. Bekezdés - beszerzés, megalakítás, helyreállítás, javítás vagy felhasználás előkészítése. Nem biztos benne, hogy mely számlákat jeleníti meg a cash flow kimutatás?

Az információkat a következő számlák jóváírása céljából bekerülnek a számviteli nyilvántartásokba:

- Ötvenedik - „Pénztár”.

- Ötven első - „Elszámolási számlák”.

- Ötven másodperc - "Devizaszámlák."

- Ötvennyolcadik - Befektetések.

- Hetvenhatodik - „Fizetések adósoknak és hitelezőknek”.

Ezeket az adatokat tükröznie kell a dokumentációban, levonva a közvetett adókat, az ügynököknek, bizottságoknak és közvetítőknek átadott pénzeszközöket, valamint a közüzemi és szállítási költségek megtérítendő költségeit.

- 4222. Bekezdés - Részvények vagy részesedések megszerzése más társaságokban.

- 4223. bekezdés - adósságlevelek vásárlása (a pénzeszközök követelésének joga harmadik felektől), kölcsönhitelek kibocsátása más személyek számára.

- 4224. bekezdés - a befektetési eszköz összegében szereplő hitelkötelezettségek kamatának fizetése.

- 4229. Bekezdés - egyéb kifizetések.

Ide tartoznak:

- befektetési jövedelemadó;

- a közös vállalkozásokba fektetett összegek;

- a beruházási tevékenységekkel kapcsolatos egyéb kifizetések.

4200. bekezdés - a beruházási projektekből származó pénzügyi jövedelem egyenlege. Ez az oszlop tartalmazza annak az összegnek az értékét, amelyet a befektetési műveletekből származó bevételek levonása után nyernek. Vagyis meg kell határoznia a különbséget.

Kíváncsi, hogyan lehet ellenőrizni a cash flow kimutatást? A listán szereplő hetedik mutatót nagyon könnyű ellenőrizni: 4200 bekezdés = 4210 bekezdés - 4220 bekezdés.

A negatív eredmény kézhezvételekor az értéket zárójelbe kell tenni.

Készpénzes tranzakciók

A cash flow-kimutatás ebben a szakaszában azok az összegek vannak feltüntetve, amelyeket az adósság- vagy tőkealapú finanszírozásból származó források összegyűjtése miatt kapták meg. Az ilyen fellépéseket méretük és szerkezetük megváltozása kíséri:

- A vállalkozás anyagi állapota.

- Hitelfelvevő társaság.

A jövedelem rész kitöltése

Ennek az értéknek a teljes összegét a 4311 és 4319 oszlopok összeadásával kapjuk.

- A 4310. bekezdés általános mutató.

- 4311. bekezdés - hitel vagy kölcsönvett pénzeszközök megszerzése.

- 4312. Bekezdés - tulajdonosok készpénzbefektetései.

- 4313. bekezdés - pénzeszközök beszerzése részvények kibocsátásából vagy a saját tőke növekedéséből.

- 4314. bekezdés - cash flow a társaság által kibocsátott váltókból, kötvénykibocsátásokból és adósságbevételekből.

- 4319. bekezdés - egyéb jövedelem.

Készpénzes tranzakciók kifizetése

A teljes összeget teljes mutatóként számítják a 4321–4299 pontokban szereplő értékek hozzáadása alapján. Az összes adatot zárójelben kell feltüntetni.

- A 4320. bekezdés általános jelentése.

- 4321. Kikötés - a tulajdonosoknak történő kifizetések részvények vagy társasági részvények visszaváltásakor, vagy az alapítóktól való kivonulás miatt.

- 4322. Bekezdés - osztalékok és a nyereség felosztásával kapcsolatos egyéb kifizetések a tulajdonosok számára.

- 4323. Bekezdés - váltók és kötvények visszafizetése / visszaváltása, kölcsönök kifizetése és hitelmegállapodások.

- 4329. Bekezdés - készpénzes tranzakciókkal kapcsolatos egyéb kifizetések.

- 4300 bekezdés - pénzügyi tranzakciók cash flow-ja. Ezt a következő séma szerint kell kiszámítani: 4300 bekezdés = 4310 bekezdés - 4320 bekezdés. Ha eredményt kap mínuszjellel, zárójelet kell tenni.

következtetés

A pénzforgalmi kimutatás elkészítése és elemzése a 4. formanyomtatványon, amely részletes képet nyújt a cash flow-ról, más jelentéstípusokkal kombinálva, jelentős szerepet játszik a vállalat valós helyzetének megértésében. A dokumentumban szereplő információk lehetővé teszik a jelenlegi helyzet elemzését, a jövőbeli kilátások előrejelzését és a hatékonyság javítását célzó intézkedések megfontolását. A jelentési módszer megválasztása a szükséges adatok rendelkezésre állásának mértékétől függ.