Az ügylet feltételeinek való megfelelés egyik garanciája garancia. elkötelezettséga megállapodásból eredő bizonyos időn belül vissza kell fizetni. Maguk védelme érdekében a hitelező (a hitelesítő adatok) további feltételt állapít meg az adós számára - harmadik fél bevonását kezesként.

A garancia fogalma

A kötelezettségek teljesítésének egyik módjaként a római jogban alkalmazták. Guy meghatározta az intézeteknél. A kezesség mint a kötelezettségek teljesítésének módja olyan tranzakciót jelent, amelynek keretében egy harmadik fél vállalkozik az adósságért a hitelező érdekében. Az értelmezéshez hasonló megközelítést alkalmaznak ma.

A felhasználás relevanciája

Kötelezettségvállalás garanciával meglehetősen gyakori. Ennek a jogi eszköznek a használatát a Ptk. 361 cikke szabályozza. Jelenleg egy harmadik fél a hitelezőt az adóssal szemben teljes kötelezettség vagy annak egy része ellenében érvényesítheti. Ez a művelet növeli az adósság-visszafizetés valószínűségét. Tény, hogy késedelem vagy az ügylet feltételeinek nem teljesítése esetén a hitelezőnek joga van követeléseket benyújtani e harmadik fél felé. Vizsgáljuk meg részletesebben a garancia jellemzői, mint a kötelezettségek teljesítésének módja.

árnyalatok

Magánszemély garanciavállalási szerződése magában foglalja az alany egyéni felelősségét, amelynek vagyona miatt a hitelező követelményei teljesíthetők, ha a tranzakció feltételeit a fő adós megsérti. Ebből következik egy fontos következtetés. A garancia hatékonysága a harmadik személy személyes tulajdonságaitól, valamint a vagyoni helyzetétől függ. Azt kell mondani, hogy egy harmadik fél jogalany korlátozott felelősséget vállalhat létrehozásával garancia időtartama.

sajátosság

Ehhez kapcsolódóan három fél vesz részt: az adós, a hitelező és a harmadik fél. Ezzel együtt, ha elemezi a mintagaranciát, megállapíthatja, hogy ez egy kétoldalú tranzakció. Résztvevői a hitelező és egy harmadik fél. Megállapodásuk érvényessége nem függ attól, hogy rendelkezésre áll-e a fő adós hozzájárulása a tranzakcióhoz. Kérelme csak a megállapodás megkötésének előfeltételeként, ösztönzőként szolgálhat, de nem mint jogi elem. A garancia egy szerződésen alapuló kötelezettség. Ennek megfelelően annak előfordulásához és érvényességéhez szükségesnek kell lennie az adósság megjelenését és jogszerűségét szabályozó általános szabályokban előírt összes feltételnek. A kezesség, mint a kötelezettségek teljesítésének módja, mind a polgárok, mind a szervezetek számára felhasználható.

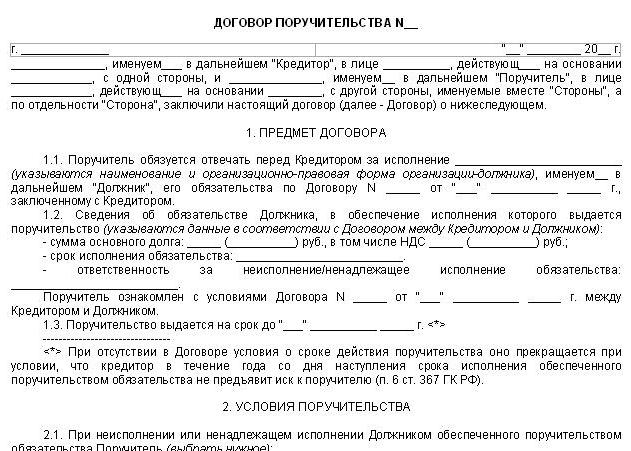

Megállapodási forma

Az ügyvédek különös figyelmet fordítanak erre garancia teljesítése. A jogszabály előírja az ilyen megállapodás kötelező írásbeli formáját. Meg nem felelés esetén hitelgarancia vagy bármely más adósság érvénytelen lesz. A megfelelő követelmény a Ptk. 362 cikkét tartalmazza. Ha a garanciát nem a két fél által aláírt megállapodással hajtják végre, akkor a hitelesítő írásbeli üzenete a harmadik fél ajánlatának elfogadásáról bizonyíthatja az ilyen ügyletet.Ha ilyen értesítés nincs, akkor az eredeti szerződésben szereplő garanciára való hivatkozás megerősítést jelenthet. Ha ez a szövegben is hiányzik, akkor a megfelelő kapcsolatokat statikusnak tekintik.

Mintagarancia

A megállapodásnak tartalmaznia kell az ügylet összes lényeges feltételét. Ide tartoznak:

- A garancia által biztosított kötelezettség leírása.

- A felelősség hatálya és jellege az összeget feltüntetve. A megállapodásban egyértelműen fel kell tüntetni, hogy a harmadik fél garantálja-e a teljes adósság visszafizetését, vagy csak annak egy részét.

- Feltételek, amelyek mellett garanciavállalási kötelezettség teljesítése.

- Harmadik felek száma. Ha több ilyen, akkor jelezze azt a részarányt, amelyben felelősek az adósságért.

- A felelősség típusa. Lehet leányvállalat vagy együttes.

Természetesen a megállapodásnak tartalmaznia kell információkat a megkötés időpontjáról, helyéről, a felek részleteiről, aláírásaikról.

korlátozások

A kezesség mint a kötelezettségek teljesítésének módja különféle tranzakciókban használható. A hívõ számára a kezes személyazonossága, hírneve, tekintélye fontos. A legfontosabb kritérium azonban a fizetőképesség. A jelenlegi jogszabályok számos korlátozást rögzítenek azokra a szervezetekre vonatkozóan, amelyek nem vállalhatnak garanciát. A garancia a kötelezettségek teljesítésének egyik módjaként nem használható:

- Költségvetési szervezetek és állami vállalkozások. Különösen azokra az intézményekre vonatkozik, amelyekbe az ingatlanot átadták az operatív irányításnak.

- Képviseleti irodák és fióktelepek, amelyek nem jogi személyekként működnek.

Vitatott helyzetek

Meg kell jegyezni, hogy a kezesség, mint a kötelezettségek teljesítésének módja kapcsolódhat a „jövőbeli” adóssághoz. A megfelelő feltételezést a Polgári Törvénykönyv 361. cikke tartalmazza, a 2. részben. Ugyanakkor a jogszabályok előfeltételt képeznek az ilyen ügylet megkötésének. Különösen fontos, hogy annak teljesítésekor a kötelezettség leírása ugyanolyan konkrét legyen, mintha már létezett volna. Az ilyen megállapodás sajátossága az, hogy a kezes felelőssége nem csak a fő ügylet megsértésének tényétől függ. Fontos, hogy az eredeti szerződés megkötésre kerüljön.

Vegyünk például egy esetet a gyakorlatból. A bank fellebbezést nyújtott be a választottbíróságra, és kérte a kezest és az adósot, hogy a fő adósságot megegyezéssel, szankciókkal és késedelmi kamatokkal behajtsák. A bíróság teljesítette a keresetet. Ugyanakkor az adósság-visszafizetést a kölcsönvevőhöz rendelték. A bíróság ezt kijelentette egyéni garancia nem tekinthető érvényesnek, mivel a megfelelő megállapodást a kölcsön kiadása előtt aláírták. Ugyanakkor feltüntette a hátralékot meghaladó összeget. Eközben, a kódex 361. cikke szerint, hitelgarancia a jövőbeni kölcsönökre vonatkozhat. A megállapodás szövegében szereplő feltételek lehetővé tették annak megállapítását, hogy milyen konkrét adósságot kötöttek. Ezenkívül a kölcsön összege nem volt nagyobb, mint amelyre biztosítékot nyújtottak. A garancia alapján nem léteztek más megállapodások. E körülményekre tekintettel a fellebbviteli bíróság megsemmisítette a korábbi határozatot. A polgári törvénykönyv 363. cikke alapján a bíróság a kötelezettség visszafizetését a kölcsönfelvevőnek és a kezesnek egyetemlegesen tulajdonította. Felhívjuk figyelmét, hogy garancia adható minden olyan adósságra, amely nem kizárólag személyes jellegű.

A megállapodás feltételeinek végrehajtása

A kezesség végrehajtása akkor fordul elő, ha a fő adós feltételezi, hogy megsértik az eredeti ügylet feltételeit. A garancia lényegét az alkalmazandó jog egyértelműen megfogalmazza. A kezességvállalás vállalja az adósság részleges vagy teljes visszafizetéséért a tőkére való válaszadás kötelezettségét.Ez a jogalany megszerez a jogbiztonságot azáltal, hogy kijelenti, hogy ha a fő adós megsérti a feltételeket, akkor és kezesével egyetemlegesen felel, ha a törvény nem ír elő más eljárást (leányvállalat). Ezenkívül a szabályok előírják, hogy a kezesnek ugyanannyi kötelezettsége van. Ide tartozik többek között a kamat visszafizetése, a bírósági költségek megtérítése és a hitelező egyéb veszteségei, amelyek a fő ügylet feltételeinek nem megfelelő teljesítése vagy nem teljesítése eredményeként merültek fel, kivéve, ha maga a kezességvállalás másként rendelkezik.

Kiegészítő felelősség

Ezt szerződés vagy jogszabály írhatja elő az adós kötelezettségei nemteljesítése vagy nem megfelelő teljesítése esetén. A megfelelő rendelkezést a Ptk. 363. cikke rögzíti az (1) bekezdésben. A 127. sz. Szövetségi törvény („Csődről”) 134. cikke értelmében egy választottbírósági bíróság külső igazgatásának bevezetése esetén az Orosz Föderáció, annak alapító jogalanya, az illetékes hatóságok által képviselt Moszkva régió, a kezes az adós kötelezettségeiért felelős leányvállalat. E rendelkezés végrehajtását a polgári törvénykönyv 399. szabályával összhangban hajtják végre. Ha a kezesség, mint a kötelezettségek teljesítésének módja, együttes felelősséget is magában foglal, akkor a megbízólevélnek - kizárólag a saját haszna alapján - joga van dönteni arról, hogy a két entitás közül melyiket fogja előterjeszteni. Ha leányvállalat, akkor a hitelező elsősorban a fő adóshoz fordul. Ha megtagadja a kötelezettség visszafizetését, többek között a szükséges pénzeszközök hiánya miatt, vagy ésszerű határidőn belül nem válaszolt a bejelentésre, a bírság kiszabható a kezes tulajdonában.

Fontos pont

Jelenleg vitathatatlan, hogy a fő kötelezettség teljesítésének teljesítéséről csak akkor beszélünk, ha ez biztosítja a monetáris adósság visszafizetését. Ugyanakkor, figyelembe véve a polgári törvénykönyv 2 363. §-ának diszpozitivitását, elméletileg lehetséges elismerni egy olyan megállapodás megkötését, amely alapján a kezes nem monetáris jellegű követeléseket fog kielégíteni. Ebben az esetben az előadást természetben nyújtják be. Például ez lehet egy termék kiszállítása.

Közös felelősség

Amint azt a kódex 1 363. pontja jelzi, a kezes végrehajtásának sorrendje a szerződés feltételeitől függ. De a Polgári Törvénykönyv által biztosított általános szabály szerint a kezes és a fő adós együttes felelőssége megállapításra kerül. Meg kell jegyezni az előfordulásának mechanizmusának sajátosságait. A garancia kiegészítő kötelezettségként működik. E tekintetben a kezes, bár egyetemlegesen felel az adósnak, de nem feltétel nélkül, de csak a releváns okok bekövetkezése esetén - az utóbbi mulasztása az ügylet feltételeinek teljesítése esetén. Ebből következik, hogy a polgári törvénykönyv 322–325 cikkelyeinek szabályait csak akkor lehet alkalmazni a vonatkozó megállapodásokra, ha olyan körülmények bekövetkezték, amelyek nem ellentétesek a jogviszonyok lényegével és a speciális törvényi előírások rendelkezéseivel. A kezes fenyegető felelősségének közös jellegét tekintik annak alapjául, hogy egyfajta közbenjárásra sorolják be - valaki másnak a saját magával szembeni adósságának elfogadásával.

megállapítások

A fentiekre figyelemmel, a Polgári Törvénykönyv 323. cikke szerint, amennyiben a szerződés másként nem rendelkezik, a hitelesítőnek joga van a kezességvállalás és az adós együttesen, vagy ezek bármelyikével szemben benyújtani, akár bizonyos részben, akár teljes egészében. Ha egyikük sem kapott megelégedést, vagy nem kapott elégségesen, panaszt küldhet az ügylet második félének. A kezesség viszont a hitelező követeléseire minden olyan kifogást megküldhet, amelyet a fő adós kifejezhet. A kezes nem veszíti el ezt a jogot, még akkor sem, ha utóbbi elutasította őket, vagy elismerte az adósságot. A megfelelő rendelkezést a polgári törvénykönyv 364. cikke rögzíti.Ez a norma azt jelzi, hogy a kezes joga a biztosított kötelezettséghez kapcsolódik, nem pedig az adós cselekedeteihez.

Tranzakció lemondása

A kezesség megszűnésekivéve az összes megállapodásra jellemző körülmények fennállását, ez a Ptk. 367. cikkében foglalt esetekben fordul elő. Ide tartoznak a következő helyzetek:

- A kezes által biztosított elsődleges kötelezettség megszűnése. Ebben az esetben nem számít az az alap, amelyen ez történt. Biztosítási időszak egybeeshet a fő megállapodás érvényességi idejével. Ennek megfelelően az utolsó időszak végén a jótállás érvénytelen.

- Az eredeti kötelezettség megváltoztatása a kezes hozzájárulása nélkül, ha ez növeli a felelősséget vagy más káros következményeket. A fő ügylet feltételeinek bármilyen kiigazítása befolyásolja az adós gazdasági helyzetét. A változások nagyon váratlan következményekhez vezethetnek, mivel új kockázatokkal járnak. Természetesen igazságtalan az, ha egy kezeshez rendelik őket. E tekintetben azt a feltételezést kell vezérelni, hogy az alapügylet feltételeinek bármilyen kiigazítása káros következményekkel jár a kezesre. A kezes maga is hozzájárulásával megdöntheti ezt.

- A fő adósság átruházása, ha a kezesség megtagadta annak biztosítását, hogy az új jogalany teljesíti a kötelezettséget. Ez a szabály a kezes és az adós közötti kapcsolat személyes jellegéből fakad.

- Tanú egy kötelezettség megfelelő teljesítésének elutasítása. Ugyanakkor mind a kezes, mind az adós felajánlhatja.

- Átugorja a hitelezőnek a követelés benyújtásának határidejét.

Adózási terület

A kezesség nem korlátozódik a polgári forgalomra. Az adóügyi jogviszonyok résztvevői gyakran alkalmazzák ezt az eszközt. Az adótörvény többféle lehetőséget biztosít a költségvetési kifizetések - ideértve a kezességvállalást is - fizetési kötelezettségeinek biztosítására. Ezt a kódex 74. cikke rögzíti. E szabály kidolgozásakor a jogalkotó a Polgári Törvénykönyv által támasztott általános szabályok szerint vezetett. Noha az adókötelezettségek garantálásának képletét a magánjog rendelkezései veszik át, annak végrehajtását pénzügyi kapcsolatok keretében hajtják végre. Ezt az eszköz használatát szabályozó szabályozás sajátosságai jelzik.

A garancia alkalmazásának általános szabályai: Adókönyv

Megállapodás szerint a gazdálkodó egység garantálja, hogy teljesíti az adózó kötelezettségét, ha az adófizetésre előírt határidő megváltozik, vagy a Kódexben meghatározott egyéb körülmények bekövetkeznek. Egy ilyen ügylet a kezes és az adóhivatal között jön létre. A fizető kezdeményezője maga. A kezes által biztosított adó levonására vonatkozó kötelezettségének nem teljesítése esetén a kezes és a kezes egyetemlegesen felel. A költségvetési kifizetések és a kamatok végrehajtását a Szövetségi Adószolgálat bírósági eljárásban hajtja végre. Mivel a felelősség egyetemleges, a felügyeleti hatóság a kötelezettség visszafizetésének igényét azonnal elküldheti a kezesnek, anélkül hogy erről a fő adósot értesítené. Ha a kezes fizeti ki a neki beszámított összes összeget, akkor joga van visszatérítéssel megtéríteni az általa felmerült összes költséget. Különösen a kezes nemcsak az általa levonott adók kompenzációját követelheti, hanem kamatot, valamint egyéb veszteségeket is.

Kiegészítő intézkedések

Alkalmazásuk lehetősége 101 cikket ír elő az adótörvényben. A norma 10. pontja kimondja, hogy miután döntés született arról, hogy valamely személyt felelősségre vonják az adójog megsértése vagy ennek megtagadása miatt, az ellenőrző szerv vezetője további intézkedéseket alkalmazhat. Garantálják e határozat végrehajtásának lehetőségét, ha okkal feltételezhető, hogy elfogadásuk elmulasztása lehetetlenné vagy bonyolulttá teszi annak végrehajtását, vagy bírságok, büntetések, hátralékok behajtását.Ideiglenes intézkedésként a zálogjog betiltása, a fizető fél vagyonának elidegenítése az adófelügyeleti hatóság jóváhagyása nélkül, valamint az adószabályok 76. cikkében foglalt szabályoknak megfelelően a banki szervezet számláján történő műveletek blokkolása alkalmazható. Ugyanakkor, amint azt a Vámkódex 11 101. pontja jelzi, azon alany kérésére, akinek a kapcsolatában ezeket a korlátozásokat elfogadták, azok helyettesíthetők egy harmadik személy állampolgárságú kezességével, amelyet a 20. cikk (2) bekezdésének megfelelően készítettek. 74.

következtetés

A kezességvállalás teljesítésekor a kezes és a hitelező közötti kapcsolaton kívül kölcsönhatások merülnek fel az első és az adós között. Általánosságban ezeket megállapodással szabályozzák. Megállapítja azokat a feltételeket, amelyek alapján a garancia nyújtásáért fizetendő összeget meghatározzák, a számítási szabályokat, a követeléseknek az adósnak történő benyújtására vonatkozó eljárást, amennyiben a kezes teljesíti kötelezettségeit, stb. Egyes esetekben ez a megállapodás hiányzik. Ilyen esetekben a kötelezettség teljesítése után a kezesség a törvény rendelkezéseinek (Ptk. 365. Cikke) alapján követeléseket nyújthat be az adósnak. Különösen a kezes számíthat a fizetett adósság összegének és a kamatnak a visszatérítésére. Ha az adós teljesítette a kötelezettséget, akkor mindenképpen értesítenie kell a kezest. E követelmény be nem tartásáért a gazdálkodó egység általános okokból felel.