Az "átlagos fizetés" fogalma alatt egy adott munkaidőre átlagosan kiszámított bérszám mutatót értünk. Attól függően, hogy milyen célra kell kiszámítani az átlagbért, ez meghatározható havonta (úgynevezett átlagos havi fizetés), negyedévben, évben vagy más időszakban. Amikor azonban a kiszámítást úgy végezzük, hogy bizonyos juttatásokat nyújtson a munkavállalónak, az alapérték az átlagos napi jövedelem.

Az átlagos havi bért (átlagbért) a törvényben előírt esetekben a polgároknak fizethetik. Hogyan lehet ezt az értéket helyesen kiszámítani? Milyen árnyalata van egy ilyen számításnak? Az alábbiakban fontolja meg a kérdésekre adott válaszokat.

Milyen esetekben várják el az alkalmazottak átlagos havi jövedelmét?

A munkavállalóknak történő fizetés kiszámításakor az opciók listáját az átlagos kereseti összeg kiszámítása alapján a törvény határozza meg. A szokásos intézmények tevékenységében a leggyakoribb és leggyakoribb helyzetek között, amelyek megkövetelik az átlagos havi jövedelem kiszámítását, a következők:

- Nyaralási fizetés.

- Kompenzáció a fel nem használt szabadságidőszakokért (elbocsátás keretében vagy a szabadság egy huszonnyolc napot meghaladó részén).

- A munkavállaló indulása üzleti útra.

- Fizetés a képzési időszak alkalmazottjának a tevékenységetől elkülönítve.

- A végkielégítés kifizetése.

Az átlagkereset kiszámítása: képlet

Sokak számára érdekes, hogyan lehet kiszámítani az átlagos havi jövedelmet. Egyes munkahelyi kifizetések kiszámítása mindig a napi átlag alapján történik. Az általános képlet az alábbiak szerint ábrázolható: "SMZ" egyenlő "SDZ" -vel szorozva "N" -vel.

Ebben az esetben az „SmZ” az átlagos havi fizetés, az „SdZ” az átlagos napi jövedelem, az „N” pedig a fizetendő napok számát jelenti. Ezután beszéljünk a számítások bonyolultságáról bizonyos esetekben. Használhatja az átlagos havi jövedelem kalkulátort is, amely a hálózaton található.

Számítási jellemzők: képletek és példák

A napi fizetés kiszámításának fő jellemzője, hogy különféle szabályok vannak a számításhoz:

- Nyaralási pénz kifizetése és a fel nem használt nyaralás kompenzációja.

- Minden egyéb eset.

Számítás (a vakáción kívüli helyzetek kivételével): Az „SDZ” egyenlő: az elszámolási időszak fizetése, elosztva az adott időszakban ténylegesen ledolgozott napokkal. Ez az időszak tizenkét hónap.

Ha egy alkalmazott kevesebbet dolgozott, mint ez az időszak, akkor az időtartam megegyezik a tevékenység tényleges idejével. A naptári napokon bemutatott szabadság-fizetés részeként, beleértve a fel nem használt ünnepeket is, a következő képlet lesz a következő: „SDZ” = a számlázási időszak fizetése tizenkettővel, majd 29,3-tal.

Ha nem dolgozza ki teljesen

Abban az esetben, ha a tizenkét hónap közül néhányat hiányosan dolgoztak ki, vagy voltak olyan időszakok, amelyeket ki kellene zárni a becsült időszakból, az átlagos napi fizetést a következőképpen kell kiszámítani: „SDZ” egyenlő a 29,3-os osztott fizetéssel, amelyet megszorozzanak a teljes naptárral hónapok, plusz a ledolgozott napok száma.

A hiányos hónapokban a naptári napok számát a következőképpen kell meghatározni: 29.3 osztva a hónap napjainak számával és szorozva a ténylegesen ledolgozott órákkal. Annak érdekében, hogy pontosabban megértsük, hogyan kell kiszámítani az átlagos havi jövedelmet, fontoljunk meg egy ilyen számítási példát.

Tegyük fel, hogy egy alkalmazott 2018. október tizenkilencedik és harmincadik napja között megbetegedett. Ekkor a részben munkaidőben levő napok száma a következő lesz: 29,3 osztva 31-gyel és megszorozva 12-vel (emberi munka október 1-jétől október 18-ig), ami tizenegy napnak felel meg.

Tegyük fel, hogy az előző 2017 novemberétől 2018 októberéig tartó tizenkét hónap alatt egy alkalmazottnak 494 600 rubelt terheltek. A fennmaradó tizenegy számlázási hónap alatt teljes mértékben dolgozott. Akkor a napi átlagos kereseti összeg novemberben: 494.600 osztva (29,3-szor 11 és 11), ami végül az átlagos havi jövedelem - 1 483,95.

Abban az esetben, ha a szabadságot munkanapon nyújtják, akkor az ünnepi ünnepek átlagos jövedelmének kiszámítását az alábbiak szerint kell kiszámítani: „SdZ” egyenlő: a fizetés elosztva a munkanapok számával a hatnapos munkahétnaptár szerint.

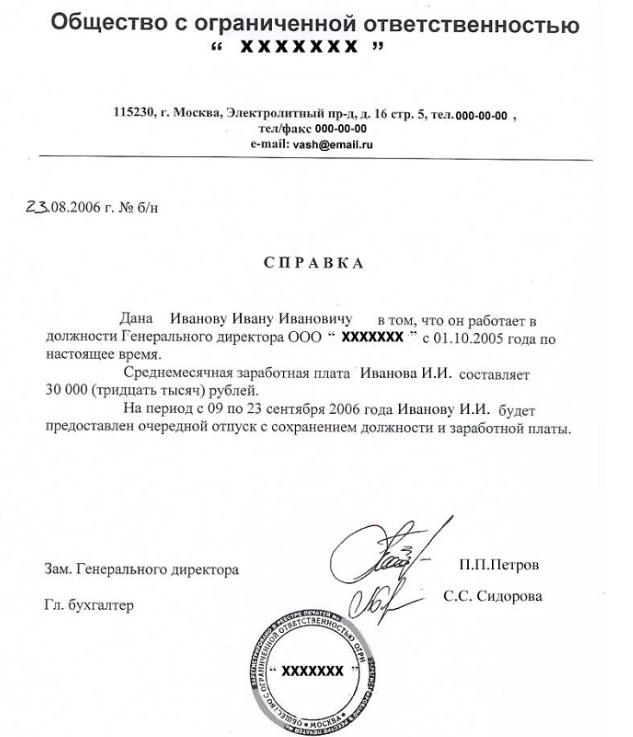

Az átlagos havi jövedelem igazolása

Ahhoz, hogy ilyen dokumentumot kapjon, a munkavállalónak nyilatkozatot kell összeállítania, amelyben szerepel:

- személyes adatai, valamint a hatóságok adatai;

- maga a kérelem szövege;

- előírja a dátumot és személyes aláírást ad.

A kérelem alapján egy személynek három napos határidőn belül meghatározott időtartamra jövedelempapírt kell kiállítania.

Fekete vagy kék tollal van írva, és kinyomtatható. Ez a dokumentáció nem engedélyezi a javításokat vagy a javításokat. Az ilyen igazolást bélyegző lenyomattal lehet igazolni (de fontos megjegyezni, hogy a pecsétnek nem szabad bezárnia az aláírást). Ha az intézmény vagy egyéni vállalkozó nélküle dolgozik, akkor a papírhoz csatolják a következő dokumentumok egyikét:

- Jogi személy felhatalmazása a jogi személyek egységes állami nyilvántartásának kivonatában vagy az ülés jegyzőkönyvébe.

- Az útlevél másolata a vállalkozó regisztrációs igazolásának fénymásolatával együtt.

Számítási példa

Például V. Kuznecova munkaideje két év a vállalkozásnál. 2015. október 11-től fogva szabadon bocsátják. A könyvelőnek meg kell határoznia a fel nem használt szabadság ideje alatt fizetendő kártérítés összegét.

Az átlagos napi jövedelem kiszámításához a 2014. október és 2015. szeptember közötti hónapok alakulnak ki. Ebben az időszakban Kuznetsova 2014. december tizenharmadik és tizenhatodik között volt nyaralásban. Ezt a hónapot nem lehet teljesnek tekinteni, mivel a nyaralás napjainak számát azonban nem veszik figyelembe, mivel és a szabadságdíj összegét, amely nélkül az év folyamán a teljes alkalmazott 210 000 rubelt felhalmozott.

Napi bevételek

Az átlagos napi keresetet a következőképpen kell kiszámítani: tizenegy hónap teljes munkaidőben volt. Szorozzuk meg a tizenegyet 29,3-tal, ami 322,3 napnak felel meg. A decemberi adatok között szerepel: 29,3, osztva a hónap harmincegy napjával, megszorozva huszonhét nappal = 25,5. Ennek eredményeként Kuznecova átlagos napi jövedelme: 210 000 lesz osztva (322,3 plusz 25,5), ami 603,79 rubel lesz.

Nyugdíjazásra

Annak meghatározása érdekében, hogy melyik időszakra alkalmazható nyereség szempontjából jövedelmezőbbnek, a munkavállaló havi hatvan egymást követő hónapjának átlagos havi jövedelmét el kell osztani az Orosz Föderáció ugyanezen időszakra vonatkozó átlagos fizetésével. Ennek eredményeként a kapott mutatót a biztosított személy havi átlagos fizetésének az országban ugyanazon értékhez viszonyított arányának tekintik, és a nagyobb érték elérésére törekednie kell. Az Orosz Föderációban az átlagos havi bér meghatározásának részeként általában a Rosstat adatait vesszük figyelembe.

A foglalkoztatási központ átlagos havi jövedelmének kiszámítása

Jelenleg az átlagos havi jövedelem kiszámítása szükséges a munkanélküli-ellátások mértékének meghatározására szolgáló számítási eljárásnak megfelelően. Ez az első tizenkét hónapos fizetési időszak alatt keletkezik:

- Három hónapig a pénzbeli támogatás hetvenöt százaléka, amelyet az utolsó munkahely utolsó negyedévére kiszámítottak.

- A következő négy hónapban hatvan százalék.

- Ezt követően negyvenöt százalékot, de minden esetben legfeljebb a munkanélküli-ellátások maximális értékét és nem kevesebbet a minimális értékeinél, kerületi együtthatókkal növelve.

Megállapítást nyert, hogy a foglalkoztatási központ átlagos havi jövedelmét az elbocsátás időszakát megelőző három hónapra (az elsőtől az első napig) kell kiszámítani. Adunk egy példát. Tegyük fel, hogy egy alkalmazott 2016. november 7-én távozik. Milyen időbe telik a tanúsítvány kitöltése? Ebben az esetben a számítási időszaknak 2016. július 1-jétől 2016. október 30-ig tartó időszakot kell figyelembe venni. Felhívjuk figyelmét, hogy ha egy alkalmazott a hónap utolsó napján távozik, akkor az elbocsátás hónapját belefoglalhatja a számítási időszakba, de csak akkor, ha az átlagos jövedelem több.

Három hónapos elszámolás

Az átlagos havi jövedelem kiszámítása magában foglalja a kifejezetten a munkaért fizetett kifizetéseket. Vagyis maga a fizetés, valamint bónuszok, bónuszok, túlórák és egyéb munkabérek. Szintén figyelembe kell venni:

- Teljesen minden nap, amelyet egy távozó alkalmazott dolgozott.

- Azon napok száma, amelyre szüksége volt az ütemezéshez.

Annak megértése érdekében, hogyan lehet kiszámítani a 3 hónapos átlagos havi jövedelmet, a legkényelmesebb egy hónaponkénti kiszámításra szolgáló képletet alkalmazni: „Sz” egyenlő: „Vz” -vel, „Dr-vel” szorozva, „Dg-vel” és háromszor elosztva.

Ebben az esetben Sz az egy adott hónap átlagos jövedelme. A „Vz” egy negyedév alatt fizeti a munkát. "Dr" a meghatározott időszakban ledolgozott napok. "Dg": az ütemezett munkanapok.

Adunk egy példát. Shirokova K. 2017. március 31-ig havonta húsz napig dolgozott, 40 000 fõvel. Januárban, szabadságon töltött munkájának több napján további ötezer rubelt fizetett. Februárban 10 000 bónuszt kaptak a terv túlteljesítéséért. Márciusban a polgár megbetegedett, és ezért nem tudott az ütemterv szerint dolgozni, négy napot eltévedve. Március fizetése 32 000 rubelt tett ki:

- „Vz”: 40 ezer szorozva kettővel plusz 32 + 5 + 10 = 127 ezer rubel.

- "Dr": 20-szor 3 mínusz 4 = ötvenhat nap.

- "Dg": 20-szor három = 60 nap.

- "Sz": 127 ezer osztva 56-val, megszorozva 60-kal és 3 = 45 357 rubel összeggel.

Ennek eredményeként Shirokova átlagos fizetése meghaladta a ráta mértékét, a prémium és a pótdíjnak köszönhetően.

Az átlagkereset kiszámításakor figyelembe vett kifizetések

E mutató kiszámításának részeként figyelembe veszik az intézmény javadalmazási rendszerében előírt összes transzfert, ideértve a következőket:

- Fizetés (időalapú, darabszámról beszélünk, a természetben vagy készpénzben kibocsátott bevétel százalékában).

- Különböző ösztönző bónuszok kiegészítő kifizetésekkel, valamint minden fizetés munkakörülmények között.

- Bónuszok más hasonló jutalmakkal.

- Egyéb munkáltatóra vonatkozó átruházások.

Ugyanakkor a társadalmi irányultságú kifizetések, mint például étkezés, utazás, kommunális szolgáltatások stb., Nem vesznek részt az átlagos havi jövedelem kiszámításában.

A számlázási időszakból kizárt időszakok

Mint már említettem, a számlázási időszak tizenkét hónapot foglal magában, amely megelőzi az átlagos keresetek meghatározásának szakaszát. Igaz, hogy az egyes időlépéseket, valamint a számukra felhalmozott összegeket nem veszik figyelembe a számításban. Ezek olyan időszakok, amikor:

- A munkavállaló megtartja átlagos jövedelmét (csak a csecsemő etetésére szolgáló szünetek nem zárhatók ki).

- A munkavállalók anyasági vagy kórházi támogatást kapnak.

- A munkavállaló nem olyan állásleállás miatt dolgozott, amelyben a munkáltató hibás, vagy más okok miatt, amelyek nem függenek mindkét féltől.

- A munkavállaló nem vett részt a sztrájkban, de ezért nem töltötte be a feladatait.

- A munkavállaló hétvégi ellátást kapott a fogyatékkal élők számára.

- Más esetekben a munkavállalót mentesítették a tevékenységből a bérek részleges vagy teljes megőrzésével vagy anélkül.

"1C Enterprise" program

A programban az átlagos kereseti összeg kiszámítását az alábbiak szerint kell elvégezni: „Betegszabadság”, „Ünnepek”, „Üzleti utak”, „Gyermekgondozás”, „Fizetés a fogyatékkal élők gondozásáért töltött napokért”, „Munkavállaló hiánya megtakarítási fizetéssel”, „Egyszerű” alkalmazott ”,„ egyszeri díjak ”,„ elbocsátás ”.

Az átlagos jövedelem kiszámításához szükséges számítási időszak automatikusan tizenkét hónappal kerül meghatározásra, amelyek megelőzik az esemény kezdő időpontját, kivéve, ha az átlagos jövedelmet abban a hónapban számolják, amikor a személyt felveszik. Ebben az esetben egy naptári hónapot kell elszámolásnak tekinteni, azaz azt az időszakot, amikor a munkavállalót felvették.

Ha a kollektív szerződés eltérő időszakot ír elő az átlagbér kiszámításához az "1C Enterprise" programban, akkor manuálisan közvetlenül beállíthatja, az "Adatbevitel az átlagkereset kiszámításához" formában. Ezt az opciót egy zöld ceruzához hasonló gomb nyitja meg az „Átlagos jövedelem” elnevezésű szakaszban. Ennek segítségével kiszámíthatja az átlagos megtakarított fizetést, ha a kapcsolót "Kézi beállítás" állásba állítja. A számlázási időszakot manuálisan is meg kell változtatni, ha a munkavállaló nem kapott felhalmozott bért.