A könyvelés minden üzleti tevékenység során nehéz, de szükséges üzlet. Az ezen a területen található összes finomság és tulajdonság ismerete csak munkatapasztalattal jár. Sok menedzser úgy gondolja, hogy a megfelelő könyvelés garanciája a könyvelővel való birtoklás. És csak egy alkalmazott elbocsátása után derül fény, hogy a könyvelést nem tartották teljes egészében. El kell végeznünk a számviteli adatok helyreállítását.

ellenőrzés

Mint tudod, a problémát könnyebben lehet megelőzni, hogy ne pazarolja az időt és pénzt a számviteli és adószámviteli helyreállításra. Ehhez elegendő egy kis gyorsteszt elvégzése - hasonlítsa össze a jelentési adatokat a programban szereplő információkkal. Ha eltéréseket találnak, akkor a számvitelt hibával kell elvégezni. A következmények kiszámíthatatlanok lehetnek: az ellenõrzéstõl a vezetõ kizárásáig.

A hibákat különféle okokból lehet elhárítani: alkalmazott változása, dokumentumok hiánya, az osztály terhelése. Bárhogyan is van, jobb, ha időben visszaállítja a számvitelt és az adószámvitelt. Ez elkerüli a jogszabályok megsértéséért felmerülő szankciókat, és növeli a szervezet egészének hatékonyságát. Ne felejtsük el, hogy a szervezet nyilvántartásának vezetése miatt a fej közigazgatási vagy büntetőjogi felelősséget visel.

Szakmai szolgáltatások

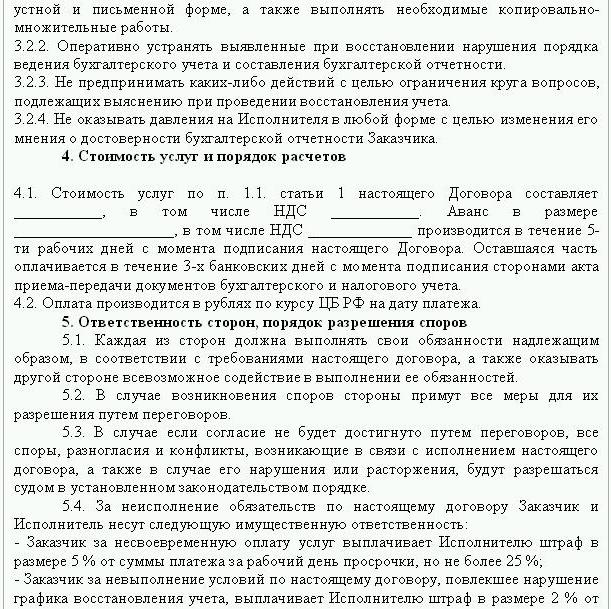

Ha jelentési hibákat észleltek, akkor az adatok helyreállítására van szükség. Ebben az esetben megállapodást kötnek a számvitel helyreállításáról, amelynek mintáját az alábbiakban mutatjuk be. A dokumentum részletezi az ügyletben részt vevő felek részleteit, a felek jogait és kötelezettségeit, az ellenőrzés időzítését. Nagyon fontos a szerződésben tükrözni a szolgáltatások költségeit és a vállalkozó felelősségét a feladatok elvégzéséért.

Új jogi személy létrehozására csak akkor van értelme, ha a társaság nem vállal felelősséget más szerződő felekkel szemben. Ha a vállalatnak érvényes engedélyei vannak, hosszú távú szerződései és nagy alkalmazotti létszáma van, akkor támogatni kell életviteli funkcióit. Az üzleti tapasztalat és a pozitív üzleti hírnév szintén számít.

A számviteli helyreállítási szolgáltatások a következőket foglalják magukban:

- A szervezet jelenlegi helyzetének elemzése: számviteli politikák, munkafolyamat, számlázási terv.

- Az elszámolások összeegyeztetése az összes szerződő féllel.

- Dokumentumok adatbázisának kialakítása.

- A dokumentáció helyreállítása és az elsődleges adatok bevitele.

- Jelentéstétel.

Ennek eredményeként a dokumentációt visszaállítják, korszerűsítik és ellenőrzik. A számviteli helyreállítási szolgáltatások költségesek lesznek. Az ár közvetlenül függ a hibák okától (könyvelő váltása, adóellenőrzés eredménye, nem minősített könyvelés) és attól az időtartamtól, amelyre a települések összehangolása szükséges. Minél több hibát azonosítanak, annál több munkát kell elvégeznie az auditoroknak. Másrészről, a szolgáltatások költségei sokkal alacsonyabbak, mint azok a költségek, amelyeket a társaság nem megfelelő számvitel esetén viselne.

Célok és célok

A könyvviteli könyvvizsgáló cég általi helyreállítása a cél kitűzésével kezdődik - hogy a könyvelést olyan állapotba hozzuk, amely megfelel a törvénynek, hogy a szabályozó hatóságok ne szabjanak ki pénzbírságot, követelést és szankciót a vállalkozás számára. A célok és célkitűzések alapján a következő ellenőrzési lépéseket hajtják végre:

- A jelenlegi helyzet elemzése: a dokumentáció kezdeti feldolgozása.

- A munka körének meghatározása, költség kiszámítása, az események megtervezése és az ügyféllel való összehangolása.Ebben a szakaszban megállapodás születik a számvitel helyreállításáról.

- Az intézkedések végrehajtása, beleértve a számviteli nyilvántartások létrehozását, javítását, az elsődleges dokumentációt és a jelentéstételt.

- Ellenőrzési eredmények biztosítása az ügyfél számára.

opciók

Hol kezdjem a számviteli visszaszerzést? A jelenlegi helyzet elemzésével és a munka mennyiségének meghatározásával. A könyvvitel könyvvizsgálói szolgálatok általi teljes helyreállítására csak akkor lehet szükség, ha a számvitelt megelőzően egyáltalán nem végezték el, vagy teljesen elvesztek. Leggyakrabban az adatok részleges helyreállítása történik. amely egy üzleti egység különálló szakaszaira, tranzakciókra vagy műveletekre terjed ki, a beszámolás ellenőrzésére és az adószámítás bizonyos típusú adókra.

Számviteli helyreállítás: Hol kezdjem?

Az első lépés a leltár készítése az állóeszközök tényleges összegének meghatározására. A független értékelők meghatározzák az objektum piaci értékét és annak működési idejét. Ezen adatok alapján összeállítják az egyenleget és kiszámítják a fennmaradó élettartamot. A közös rendszerben lévő vállalkozások az ingatlan értékét az ingatlanadó-nyilatkozat másolatából tudják megtudni. Az adómentes tárgyakat a jelentés függelékében kell tükrözni.

Ha a társaságnak van ingatlanja és földterülete, akkor vegye fel a kapcsolatot a KTF-rel és a regisztrációs kamarával az ilyen tárgyak útleveleinek másolatáért. A szövetségi regisztrációs szolgálatban ellenőrizheti azokat a telkek tulajdonosaival kapcsolatos információkat, amelyeket bérleti alapon adtak át a szervezetnek. Az ingatlankezelő bizottság rendelkezik olyan vállalkozások chartájával, amelyek szövetségi vagy önkormányzati létesítményeket birtokolnak. Az összes megszerzett adatot nyilvántartásba kell venni.

Az állóeszközök behajtása a következő sorrendben történik:

- Mindegyik objektumhoz egy nyilvántartási kártya (OS-6) kerül beírásra, amely jelzi a teljes nevet, maradványértéket, rövid leírást és a fennmaradó használati időtartamot.

- Az azonosított operációs rendszerek költségeit a DT01 tükrözi. A KT02 szerint az értékcsökkenésnek a beszámolási időpontban „0” -nak kell lennie. Ezekben a tranzakciókban tüntesse fel az eszköz kezdeti költségét és az értékcsökkenés összegét nem ajánlott. Jobban tükrözi a maradék adatokat. Az egyes létesítmények fennmaradó hasznos élettartamát a Bizottságnak kell meghatároznia.

- Ha a társaságot 2002 előtt hozták létre, akkor a jelentésnek tartalmaznia kell a létesítmény építésének vagy üzembe helyezésének hozzávetőleges időpontját. Ezen adatok alapján meghatározzák a felhasználás periódusát NU-ban és BU-ban. 2002-ig az értékcsökkenést különbözõ hasznos élettartamok alatt vontak le. Az ebből eredő állandó különbségek befolyásolják a jövedelemadó összegét.

- A számviteli politikáról szóló rendeletben meg kell határozni az értékcsökkenés kiszámításának módszerét.

készlet

Ezután a készletek nyilvántartását el kell végezni a raktárban lévő áruk számlálásával és mérlegelésével. Az ellenőrzés eredményei szerint a könyvelő:

- A DT10-en az azonosított készlet-egyenlegeket, a DT41-en - az áruk maradványait tükrözi. A regisztrációt mennyiségi és teljes értéken, piaci értéken végezzük.

- Ha a leltár eredményei szerint munkaruhát találtak, akkor azt külön kártyákon kell rögzíteni. Egy dokumentumot kiírtak egy felelős személy számára. Ha a ruházat hasznos élettartama meghaladja az 1 évet, akkor az értékcsökkenést havonta kell felhalmozni.

- A számviteli politikáról szóló rendeletben meg kell határozni az áruk és áruk NU és BU MZP felé történő elszámolásának és elidegenítésének eljárását.

Települési adatok gyűjtése

A számviteli dokumentumok behajtása azzal kezdődik, hogy meghatározzuk az ügyfelekkel történő kölcsönös elszámolás szakaszát. Az összes fizetési okmány másolatát be lehet szerezni a bankban a szervezet adatainak megadásával. Ebben az esetben levél készül az osztályvezetõ nevére, amelyben kérik, hogy nyújtsa be az archívumból az összes csatolt fájlt. Az információkat legalább hat hónappal korábban vissza kell állítani.A benyújtott dokumentumok alapján könnyen azonosíthatók leszállítók, vásárlók és a folyó fizetési mérleg egyenlegei. A következő lépés az, hogy minden ügynöknek eljuttasson egyeztetési jelentést, és kérje meg őket, hogy az aláírt dokumentumokkal együtt küldjék el az összes megállapodás másolatát.

Az FTS figyelemmel kíséri az adók időben történő felhalmozódását és megfizetését. Ebből a célból az adó üzleti számlakártyákat állít össze, amelyek a kifizetéseket tükrözik:

- a folyó évre;

- az előző időszak adósságának visszafizetése;

- az átstrukturált adósság visszafizetése miatt;

- a lefoglalt vagyon eladásából származik.

A könyvelés helyreállítása érdekében a könyvvizsgáló vagy könyvelő levelet küld a Szövetségi adószolgálatnak egyeztetési jelentés benyújtására irányuló kéréssel. A dokumentumnak feltétlenül feltüntetnie kell a TIN-t, a szervezet helyét, telefonszámát és a fej nevét. A szövetségi adószolgálat 23. számú törvényt készít és eljuttatja az ügyfélnek. Ezen felül beszámolót kaphat a települések költségvetéséről. Az adófizető kérésére adják ki, írásban készítik el vagy továbbítják az e-mail címre. A dokumentum kézhezvételének határideje a bizonyítvány beadásának napjától számított 10 nap.

Minden vállalkozásnak regisztrálnia kell a FIU-n és az FSS-en. Ezekből az intézményekből beszerezheti az UST és a biztosítási díjak kifizetésére vonatkozó nyilatkozat másolatait, és megtudhatja a fizetési mérleg, a befizetett összegek, a regresszív skála alkalmazását, a fogyatékossággal élő személyek fennállását a vállalkozásban.

Negyedévente a társaság mérleget nyújt be az összes kiegészítéssel, valamint nyereség- és cash flow kimutatást. E dokumentumok több korábbi időszakra vonatkozó másolatai az FTS-től írásbeli kérésre beszerezhetők.

települések

A cégek számvitelének e cikk szerinti helyreállítása a BU egyeztetési aktusaiból származik, és a 60. számlán tükröződik:

- terhelés - ha túlfizetik a szállítókat;

- hitel - ha tartozás áll fenn a szállítókkal szemben.

Ha a szervezet csak néhány szerződő fél szolgáltatásait használja, akkor a számítások részletezése érdekében ajánlatos az alszámlákat külön nyitni az egyes szerződő felek számára.

Az ügyfelekkel történt összes elszámolást a 62. számlán kell tükrözni. A másik fél tartozása terhelhető, a túlfizetés pedig hitel. Ugyanúgy, mint a szállítókkal, az elszámolások az egyes vevőkkel külön alszámlán is elvégezhetők.

A nem készpénzes pénzeszközök számvitelének fenntartását és helyreállítását a bankszámlakivonatokból származó adatok alapján végzik. A folyószámlák maradék zsírja a ДТ51-ben tükröződik. Ha a szervezet rendelkezik valutaérték-egyenlegekkel, akkor azokat a DT52 előtt kell elszámolni, rubelre számítva, a jegybanki árfolyamon a készletkészítés napján. A készpénzt a DT50 szerint kell elszámolni.

A FIU-val, az FSS-rel, az MHIF-mel történő számvitel és jelentéstétel helyreállítása az ezen intézményektől kapott egyeztetési nyilatkozatok alapján történik. Az összes összeget a 69-es számlán kell elszámolni, amelyre a megfelelő alszámlákat megnyitják, tükrözve az UST számításait a Társadalombiztosítási Alapba, a szövetségi költségvetésbe az egészségbiztosításra átutalt részben, valamint a nyugdíjalapba történő járulékkal kapcsolatos számításokat. A törvényben szereplő összegeknek meg kell egyezniük a bank kifizetési okmányaiban feltüntetett összegekkel. Az azonosított eltéréseket az okozhatja, hogy a pénzeszközöket az átutalástól számított néhány nappal a költségvetés számlájára utalják át. Hiba történhet a fizetési dokumentumokban, majd a pénzeszközöket jóváírják egy másik számlára. Mindenesetre, ha az eltéréseket azonosítja, javasoljuk, hogy vegye fel a kapcsolatot a FIU-val vagy az FSS-vel a magyarázatért.

A 69-es számla egyenlege a következő lesz:

- Hitel, ha az elhatárolások összege meghaladja a kifizetés összegét.

- Terhelés, ha a pénzeszközöket előre átutalják a költségvetésbe.

- Nulla, ha túl fizetnek, és nincs adósság.

A szövetségi adószolgálattal történő egyeztetési cselekedetek segítségével megtudhatja, melyik adórendszer működik a szervezetnél. A dokumentumokban feltüntetett egyenlegnek tükröznie kell a 68. számlán szereplő számviteli kimutatást.

Szervezet fővárosa

Hol kezdődik a számvitel helyreállítása a szervezet finanszírozási forrásain belül? A vállalkozás alapító okirataival. A Charta feltünteti az alapítók hozzájárulásának összegét. A tőke összegének későbbi változásait tükrözni kell a részvényesek üléseinek jegyzőkönyvében. Az alaptőke kiszámított összegét a KT80-ban kell tükrözni.

Egyenleg: eszközök

Az adatok visszaszerzéséhez meg kell szereznie az utolsó jelentést, amelyet a szövetségi adószolgálathoz nyújtottak be. A mérlegben szereplő információkat a főkönyvből veszik nyilvántartásba. Ha nincs, akkor a számviteli cégeket helyreállítják.

NMA (110. oldal). Ha van egy bizonyos összeg a számlákban, akkor a vezetés részéről ki kell derítenie, hogy mely védjegyek vagy szellemi tulajdonok vannak a vállalatnak. Az értékelők segítik az ilyen objektumok értékének helyes meghatározását.

OS (130. cikk). Az építőiparban részt vevő vállalkozások esetében ez a sor tükrözi a felszerelés költségeit és az immateriális javakba történő befektetést. Ha van mérleg a 135. oldalon, akkor a szervezet ingatlanokat bérelt. A számviteli adatok visszaállításához bérleti szerződést kell kérnie.

Speciális számlák bankokban (140. o.) Ez a sor tükrözi a rövid lejáratú betétekbe történő befektetések összegét. A padlóra vonatkozó információkat a bankszámlakivonatban és a főkönyvi 55 számlán kell tükrözni.

Készletek (211. oldal). Az anyagok mennyiségére és költségére vonatkozó információkat a leltár szerint rögzítik a mérlegben. Az adatok eltérhetnek a legutóbb benyújtott jelentésben szereplőktől.

A mérleg az összes szerződő féllel folytatott tranzakciók után befizetett adó összegét mutatja. Ha a cégnek sok vásárlója van, a 220. oldalon (HÉA) és a 230. oldalon (DZ) feltüntetett összegek nem segítik a számvitel helyreállítását.

A pénztárnál és az elszámolási számlán szereplő pénzeszközök adatait bankszámlakivonatok alapján töltik ki.

Egyenleg: kötelezettségek

Az alaptőke összegének (410. oldal) meg kell egyeznie az alapító okmányokban megjelölt összeggel.

Ha a szervezet rövid lejáratú kölcsönöket használ. akkor volumenüknek, beleértve a kamatot, tükröződnie kell a számlán. 66. A Nyugdíjalapnak, a szociális alapoknak (623. o.) És a költségvetésnek (624. o.) Fennálló tartozásoknak meg kell egyezniük az ezekkel a szervezetekkel való megbékélési aktusokban megjelöltekkel.

A halasztott jövedelem (640. oldal) magában foglalja a bérleti jövedelem összegét, az ingatlanakat stb.

A 910. és a 911. oldalon feltüntetett bérelt állóeszközöknek meg kell egyezniük az ügyfelekkel kötött szerződésekben, a havi kifizetésekben pedig a bankszámlakivonatokkal. A bérbeadókkal szembeni tartozásokat a 001 mérlegen kívüli számlán kell kimutatni.

Miután a mérleg összes adatát közzétették, a számviteli helyreállítással kell kezdeni? Ha az összes adat helyesen van megadva, akkor a számlák és alszámlák terhelési egyenlegének egybe kell esnie a jóváírással.

Jövedelemadó-bevallás

Számviteli helyreállítás Hol kezdjem? A nyilatkozatból származó adatoknak tükrözniük kell a szervezet mérlegében, figyelembe véve az alábbi árnyalatokat:

- Az 1. szakasz a szervezet egészében fizetendő adó összegét mutatja. Ezt akkor kell figyelembe venni, ha a társaság olyan egységekkel rendelkezik, amelyek nem fizetnek adót. A 68 számla egyenlegének egybe kell esnie a helyi költségvetésbe átutalt adósság összegével (091. o.) És az Orosz Föderáció költségvetésével (081. o.).

- Az osztalékok után fizetendő adókat és az állampapírok után fizetendő kamatot az 1.3. Alszakasz tükrözi, az „1.” és a „2.” oldalon.

Fontolja meg a nyilatkozat fennmaradó sorainak kitöltését:

- P. 070 - adósságkötési műveletekből és a Központi Bank átértékeléséből származó bevétel.

- P. 010 - a szervezet bevételének összege a jelentési időszakban.

- P. 100 - hitelmegállapodások, váltók és egyéb adósságkötelezettségek kamatának formájában kapott nem működési jövedelem.

- P. 041 - az adók és illetékek összege, az UST kivételével.

- P. 050 - a megszerzett (realizált) tulajdonjogok költsége az elmúlt időszakban.

- P.090 - a szolgáltatási ágazatok veszteségeinek összege az előző időszakokban.

- P. 400 - az állóeszközök és immateriális javak felhalmozott értékcsökkenésének összege. Ha ez eltér a kiszámoltól, akkor a szervezetnek vannak 2002 előtt megszerzett objektumok, amelyeket most külön csoportba sorolnak.

- P. 030 - az előző időszakban bevezetett operációs rendszerek száma. Meghatározhatja a regisztrációs kamrában rögzített megállapodások alapján eladott tárgyakat. Az ilyen objektumok értékcsökkenési leírását a 040. oldalon, a bevételt a 030. oldalon mutatják be.

Lehetséges hibák

A számvitel és az ellenőrzés helyreállítása hosszú és fáradságos folyamat. A fő probléma az, hogy az állításokból származó információk nem esnek egybe az egyeztetési aktusokban megjelölt információkkal. Mindenekelőtt ez vonatkozik minden költségvetési kifizetésre. Például a könyvvizsgáló törvényt kapott december 31-én. A díjak a hónap végén a mérlegben és a Szövetségi Adószolgálat személyes számláján - esedékességkor, azaz a következő év első negyedévének végén - halmozódnak fel. Ha a szervezet negyedévente átutalja a költségvetést a költségvetésbe, akkor azokat a könyvelési osztály levonásaként sorolja fel, és a Szövetségi Adószolgálat szerint előlegként számolják el őket. Vagyis az év végén az azonos számítások csak 10 hónapra vonatkoznak, anélkül, hogy figyelembe vennénk az utolsó negyedév előlegeit. Ugyanez a helyzet lesz más jelentési időszakokkal.

Nem dobhat ki dokumentumokat, amelyek alapján az adatok helyreállítása történt. Össze kell gyűjteni és össze kell gyűjteni egy nyilvántartásban. Az elsődleges dokumentumok biztonságáért a főkönyvelő felel.

Előfordulhat, hogy az adóbevallás nem töltötte be helyesen. Ezenkívül a szervezet olyan eseményekkel is rendelkezik, amelyek a beszámolási dátum után, de a dokumentum aláírása előtt a szövetségi adószolgálattal történtek. Ha ezeket nem vették helyesen figyelembe, akkor a jelenlegi időszakban jelentős mértékben veszítenek az anyagi értékek.

A könyvelés kezeléséről szóló rendelet lehetővé teszi pontatlanságok mérlegének elkészítését. A mérleg a minimalizált hitel- és terhelési egyenleget mutatja.

A dokumentumok elvesztése

Ha a dokumentumokat részben elvesztették, akkor a társaság jobb helyzetben van, mivel nem kell minden számvitelt visszaállítania a semmiből. Jó eredményeket érhetünk el a vezetőséggel, a számviteli alkalmazottakkal és más gazdasági osztályokkal folytatott beszélgetések során. Az ilyen esetek elkerülése érdekében jobb, ha a hónap végén rendszeresen készít levéltári példányokat a számviteli alapról a WWS kinyomtatása formájában.

Vezérlő kiválasztása

Az összes helyreállítási munka befejezése után érdemes kizárni a kulcsfontosságú hibát - nem képzett alkalmazott. Könyvelő felvételekor ki kell próbálnia a vállalkozás tevékenységének ismereteit és a programmal való készségeit. Nagyon gyakran a „szakemberek” nem értik az adatbázis beállításait, és a program alapján jelentéseket készítenek. De nem minden konfiguráció konfigurálható.

A kor preferenciáiról is előre el kell döntenie. A fiatal szakemberek nagy mennyiségű elméleti ismeretekkel és kevés gyakorlati munkaképességgel rendelkeznek. Bár eltökélt szándékaik, hogy csatába lépjenek, nem érdemes rájuk támaszkodni. Ugyanakkor a „nagymama-könyvelő” több időt fog tölteni a jogszabályi változások tanulmányozására, mint a társaság könyvelésének adaptálására.

A statisztikák szerint az alkalmazottak 80% -a csak akkor működik jól, ha munkáját ellenőrzik. A legjobb módszer a fő könyvelési számlákról szóló jelentések időszakos visszavonása: „készletek”, „beszállítókkal, ügyfelekkel történő elszámolások” stb. Ha a számlák száma kétséges, kérje meg a könyvelőt, hogy kommentálja a helyzetet. A hibákat azonnal ki kell javítani. Ha a könyvelő egyedül nem tudja megbirkózni ezzel a feladattal, akkor szakemberekhez - könyvvizsgálókhoz kell fordulnia.