הנהלת חשבונות היא הסוג העיקרי של חשבונאות בארגון, כתוצאה ממנו מתבצעת רישום שוטף, רציף, מתועד ומחובר זה לזה של עסקאות עסקיות.

כל התהליכים העסקיים נרשמים בחשבונאות, שבזכותם מתבצעות שיטתיות וקבלת תמונה מלאה שלהן לתקופות מסוימות. פעולות עסקיות ראשוניות נרשמות עם מסמכים ראשוניים, המעניקות ראיות חשבונאיות, מאפשרות לך לשלוט על פעילויות, לקבל מידע אמין וסביר.

ראשית, ראוי לציין כי אם ארגון מבצע לא רק עיבוד של חומרי גלם מסוג קבלן משנה, אלא גם ייצור סחורות מחומרי גלם משלו, כמו גם מכירת מוצרים אלה לאחר מכן, הוא נדרש לנהל רשומות נפרדות. דרישה זו נובעת מהעובדה שיש לפעול לידי ביטוי בחשבונאות באופן מהותי באופן מהותי.

מאמר זה יבחן כיצד מטפלים בחומרי קבלנות משנה בחשבונאות.

מה המשמעות של חומרים כאלה?

במקרה שיש העברה של חומרי גלם לעידון עוקב, בעל הנכס שצוין נשאר הסוחר. במקרה זה, אין למעבד את הזכות להציג את רכושם של אחרים במאזנו.

מבחינת חשבונות חשבונאיים לחשבונאות חומרי גלם, כמו גם חומרים שהועברו לארגון לצורך עדכון על בסיס אגרה, ישנו חשבון מיוחד חוץ מאזני. חשבון זה נקרא "חומרים המקובלים לעיבוד" ויש לו מספר סידורי 003. במקביל, נבדלים קבלני משנה של קבלנות משנה שנמצאים ישירות במלאי וחומרים שכבר הועברו לייצור. שני סוגי חומרים אלה מתקבלים לחשבונאות בחשבונות המשנה 003-1 ו- 003-2. בהתאם, הם נקראים "חומרים במלאי" ו- "חומרים בייצור".

השתקפות כמותית ועלויות

כיצד מתבצעים קבלנות חשבונית עם קבלנות משנה? המסמך צריך לשקף גם את הביטוי הכמותי של החומרים וגם את הערך. נתונים אלה כלולים במסמכים המלווים את העברת חומרי הגלם. בנוסף, יש צורך לארגן הנהלת חשבונות בהקשר של לקוחות, סוג החומרים, מיקומם הפיזי.

חשבונית בצורת M-15, המועברת על ידי הלקוח כתיעוד תומך להעברת חומרים, היא הבסיס לקבלת החומר לניהול חשבונות. צורת תעודת המשלוח הזו מעוגנת בחוק על ידי החלטת גוסקסטט של רוסיה מיום 30 באוקטובר 1997 מס '71 א.

יש לשים לב כי כרגע לא אושר הטופס המאוחד, המשקף את קבלת חומרי האגרה בחשבונאות. בעניין זה, בעמודה "בסיס" בשטר המשלוח יש צורך לרשום הערה "על תנאי אגרה בחוזה מס '...".

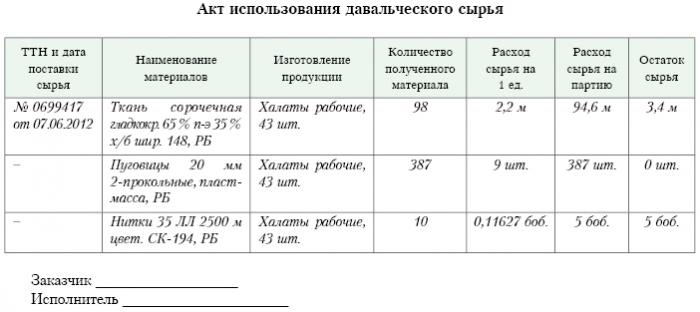

אותו סימון בדיוק צריך להיות בצו הקבלה של טופס M-4, המונפק על ידי חברת העיבוד עם קבלת חומרים בעלי אופי חיובי. מהו דוח קבלנות המשנה? להלן דוגמא.

לאחר סיום העבודה על הייצור או העיבוד, המוצר הסופי מועבר ללקוח. במקרה זה, יש לערוך את פעולת הקבלה וההעברה המקבילה, כמו גם את תעודת המשלוח. על המעבד לדווח כיצד השתמש בחומרי הגלם שהופקדו עליו. אם נוצר עודף כתוצאה מעיבוד, ניתן להחזיר אותו ללקוח.אם כי החוזה עשוי לספק מצב בו חומרי הגלם משלמים חלקית עבור העבודות שבוצעו.

הרהור בחשבון הכתב

בחשבון הכתב 003 "חומרים המקובלים לעיבוד" יש לקחת בחשבון לא רק חומרי גלם המתקבלים לעיבוד, אלא גם מוצרים מוגמרים. האחרון בא לידי ביטוי בחשבון כתב זה עד שהוא מועבר ללקוח.

עלויות אלה הנלוות לעיבוד חומרים יש לרשום בחשבונות על עלויות יישום הייצור. עלויות מסוג זה כוללות: עלות חומרים אישיים ששימשו בעיבוד, שכר עובדים, UST, הוצאות בעלות אופי ייצור כלכלי וכללי וכן פחת, אליו נחשפים רכוש קבוע.

פרסומים

הארגון העוסק בעיבוד חומרי אגרה בחשבונאות צריך לקחת בחשבון את כל הפעולות העסקיות. יש לבוא לידי ביטוי בעסקאות אלה באמצעות הפוסטים הבאים:

1. על פי ספירת החיוב. מספר 003 “חומרים המקובלים לעיבוד. חשבון כתב זה משקף את העלות הכוללת של כל החומרים שהתקבלו לעיבוד.

2. על פי ספירת החיוב. מספר 20 "ייצור עיקרי" - בחשבון אשראי. מס '02, מס' 10, מס '23, מס' 25-26, מס '69-70. פרסום זה משקף בחשבון את כל העלויות שקרו בעיבוד חומרים וחומרי גלם.

3. על פי ספירת החיוב. מספר 90 "מכירות", לפי חשבון משנה. "עלות מכירות" - בחשבון אשראי. מספר 20 "ההפקה העיקרית. פרסום זה מאפשר לך למחוק את העלויות הנובעות בתהליך העברת המוצר הסופי ללקוח.

אילו פרסומים עדיין משקפים את החשבונאות של חומרי אגרה?

4. בספירת חיובים. מס '62 - בחשבון אשראי. 90 "מכירות", תת משנה. "הכנסות." פרסום זה משקף את גודל ההכנסות שהתקבלו כתוצאה מפעילות עיבוד. הדבר החשוב הוא שזה לא לוקח בחשבון את עלות חומרי הגלם שמתקבלים מהלקוח.

5. על פי ספירת החיוב. מספר 90 "מכירות", עבור חשבון המשנה "מע"מ" - עבור חשבון אשראי. מס '68 "חישובי מיסים", תת משנה. "מע"מ". פרסום זה מציג את חישוב המע"מ. אבל לא מדובר בעסקאות אגרה.

6. על פי ספירת החיוב. מספר 90 "מכירות", בחשבון המשנה "רווח והפסד ממכירות" - עבור חשבון ההלוואה. מספר 99, הפסדים ורווחים. פרסום זה משקף את התוצאה במונחים כספיים הנובעים מעיבוד חומרי אגרה.

7. על פי ספירת החיוב. מספר 51 "חשבונות הפשרה" - על חשבון ההלוואה. מספר 62 "הסדרים שנעשו עם קונים ולקוחות." פרסום זה מציג את הפעולה להחזרת חייבים של הארגון הפועל כקבלן.

8. על חשבון אשראי. מספר 003 "חומרים המקובלים לעיבוד." פרסום זה מאפשר למחוק את העלות הכוללת של כל החומרים שהתקבלו לעיבוד מהלקוח.

שקול את נתוני הפרסום כדוגמה ספציפית.

דוגמא

נניח שחברת ייצור, על בסיס חוזה לחיוב, קיבלה בשר מחקלאי מסוים, ממנו יש לייצר נקניקייה במשקל כולל של 15 טון. עלות מוצר זה תהיה 900 אלף רובל. הצדדים הסכימו כי במסגרת חוזה העבודה הם ישולמו בסכום של 236 אלף רובל (מתוכם המע"מ יהיה 36 אלף רובל).

על מנת לייצר את המוצרים לעיל, מפעל אריזת הבשר יצטרך להשתמש בחומרים משלו בסכום כולל של 40 אלף רובל. עלויות הנותרות שנגרמו בייצור טובין מסתכמות ב -83 אלף רובל, כולל:

• משכורות לעובדים בהיקף של 50 אלף רובל.

• UST בסכום של 13 אלף רובל.

• הוצאות פחת השוות 20,000 רובל.

חברת Vesenny LLC צריכה לשקף את כל פעולותיה בדרך הבאה:

1. חיוב מס '003. הסכום של 900 אלף רובל. ההצבה משקפת את העלות הכוללת של בשר נא שהתקבל לעיבוד.

2. חיוב ct. מס '20 - חשבון אשראי מספר 10. הסכום של 40 אלף רובל. הרישום משקף את מחיקת עלות החומרים האישיים ששימשו.

3. חיוב ct. מס '20 - חשבון אשראי מס '02, 69, 70. הסכום של 83 אלף רובל. פרסום זה מציג את העלות הכוללת של ייצור סחורות מחומרי גלם בשריים.

4. חיוב ct. מס '62 - חשבון אשראי מס '90.1. הסכום של 236 אלף רובל. פרסום זה מראה את ההכנסות שהגיעו מההפקה.

5. חיוב ct. מס '90.3 - חשבון אשראי מספר 68. הסכום של 36 אלף רובל. מציג חישוב מע"מ.

6. חיוב כ"ט. №90.2 - חשבון אשראי 20. הסכום של 120 אלף רובל. פרסום זה מציג את מחיקת ההוצאות שנגרמו במהלך הייצור.

7. חיוב ct. מס '90.9 - חשבון אשראי מספר 99. הסכום של 77 אלף רובל. פרסום זה מציג את התוצאה הכספית הכוללת.

8. חיוב כ"ט. מספר 51 - חשבון אשראי מספר 62 הסכום של 236 אלף רובל. פרסום זה מציג את קבלת הכספים מהחקלאי בהתאם לחוזה.

9. אשראי 003. הסכום של 900 אלף רובל. פרסום זה מייצג את המחיקה של עלות חומרי הגלם שעובדו.

כפי שאנו רואים, על הארגון לנהל רישומים של פעולות הקשורות לעיבוד ושימוש בחומר אגרה בחשבון 003, שהוא לא מאזני. במקרה זה, עד שהמוצר המוגמר יועבר ללקוח, לא מוחלת כניסה כפולה.

איך חשבונאות?

חשבונאות וניתוח של חיובי חומרי גלם בחשבון 003 יכולים להתבצע הן על ידי הלקוחות והן לפי סוג חומרי הגלם, הערכתם.

כמו בכל ייצור, לאחר עיבוד חומרים עשוי להיווצר פסולת או עודפים. הסכם עשוי לכלול מספר מצבים. ניתן להחזיר פסולת כזו לקבלן או להישאר אצל המעבד. אולם יש להכין דוח על השימוש בחומרי שיחה.

במקרה שהחוזה קובע מצב בו הפסולת חייבת להישאר אצל המעבד, יש צורך לשקף את חשבון פעולות ההלוואות. מס '003, המשקף את עלות חומרי הגלם שהועברו לעיבוד, כמו גם לביצוע חשבונאות בו זמנית עבור החשבון. מספר 10 "חומרים".

כמה ניואנסים

כדאי לשים לב לדקויות הבאות. חשוב מאוד לקחת בחשבון נקודה זו: האם יש ירידה במחיר העסקה בכמות בסכום עלות הפסולת המתרחשת כתוצאה מעיבוד, או שאינה מתרחשת. זה אמור לשקף את חוזה החיוב.

במקרה שהפסולת הנובעת מעיבוד חומרי גלם חייבים חייבת להישאר אצל המעבד עקב פירעון חלקי של החוב בגין התשלום עבור העיבוד, והם נרשמים במאזן, למשל כחומרים עזר, יש לבצע חשבון בחשבון עם חשבון החיוב. מספר 10 "חומרים", לפי חשבון משנה. "חומרים אחרים" - תחת חשבון האשראי. מספר 60 "הסדרים שנעשו מול ספקים וקבלנים."

במקרה שהפסולת הנובעת מהעיבוד אינה משפיעה על גובה מחיר העסקה, פעולה כזו נחשבת כפעולת מתנה. במקרה זה, יש להשתמש בפרסום חיוב החשבון. מספר 10 "חומרים", לחשבון המשנה "חומרים אחרים" - לחשבון ההלוואה. מספר 98 "הכנסה שתתקבל בתקופה העתידית", לחשבון המשנה "תקבולים מיותרים".

לאחר מכן ינוכו בהדרגה עלות הפסולת כתוצאה משימוש בהם בייצור. מספר 91 "הכנסות והוצאות אחרות", חשבון משנה "הכנסה אחרת". במקרה זה, ישמש ברישום חשבון החיוב. מספר 98 "הכנסה שתתקבל בתקופה העתידית", לחשבון המשנה "תקבולים מיותרים" - עבור חשבון ההלוואה. מספר 91 "הכנסות והוצאות אחרות", חשבון משנה "הכנסה אחרת".

הכנסות שאינן תפעוליות

יש לכלול את עלות הנכסים שקיבל המעבד על בסיס מיותר, בעת ניהול חשבונאות מס, ברווחים שאינם תפעוליים.הכנסות אלה מוכרות במועד בו חתימת המעשה על החומר שהוזמן, כלומר פעולת הקבלה והעברת הפסולת מסוג זה.

ראוי לציין כי בעת ניהול חשבונאות מס נוצרים בו הכנסות מוקדם יותר מאשר בעת ניהול חשבונאות. מכאן עולה כי חברת העיבוד מחויבת להשתמש ב- PBU 18/02, כמו גם לרשום נכס מס בעל אופי נדחה בחשבונאות שלה. דוח קבלנות המשנה משקף זאת.

הסדרים בין הצדדים בתנאי החוזה

מאיזו צורת חישוב המשתמשים משתמשים בחוזה שיוגש, תלוי השתקפות ההתנחלויות שקבע החוזה. הסדרים יכולים להתבצע באמצעות מזומן, על ידי העברת חומרי גלם לסכום המתאים או למוצרים מוגמרים.

תשלום במזומן

אפשרות זו היא הפשוטה ביותר האפשרית. זוהי תכנית קלאסית ליישום חוזה: המעבד לוקח על עצמו את החובות לבצע עבודות מסוימות, והלקוח, בתורו, לוקח על עצמו את החובה לשלם עבור העבודות שבוצעו במזומן. לאחר מכן נערך דוח על חומר האגרה.

הדוגמא שבדקנו לעיל משקפת תוכנית כזו בדיוק לביצוע חישובים.

אופיו המעורב של החוזה

במקרה בו התשלום מתבצע באמצעות העברת חומרי גלם או מוצרים מוגמרים (במלואם או בחלקם), אופי החוזה מעורבב: בחלק בו מסופקת העבודה ישירות, מדובר בחוזה קלאסי, ובחלק בו הוא משתקף. תוכנית תשלום, זהו חוזה מכירה קלאסי.

יש יסודות לשימוש בפרשנות כזו. אם ניקח בחשבון את הכללים לפיהם נקבע סכום התשלום בהתאם להסכם הקובע קיום התחייבויות הנובעות באמצעים לא כספיים, יש צורך להנחות על ידי "PBU" מס '9/99 pt 6.3. על פי "PBU" מס '10/99 pt 6.3, ההערכה היא כי יש לקבוע את סכום התשלום בצורה של שווי טובין המועברים על ידי הארגון. אם לא ניתן לקבוע ערך זה, משתמשים בערך הטובין שמתקבלים. אך על בסיס מהותו של החוזה עצמו, הארגון העוסק בעיבוד אינו מעביר למעשה סחורה כלשהי, ומחליף אותם בערכים מסוימים. באופן רשמי, העברת חומרי אגרה מתבצעת, כלומר התוצאה שעלתה כתוצאה מעיבוד חומרים או חומרי גלם. מוצרים אלה אינם בבעלות המעבד בבעלות, ועצם החוזה הוא ביצוע עבודות מסוימות. כך, יש לרשום בבירור את הערכת עלות העבודה שהמעבד מבצע.

חשוב לציין כי אם בחוזה יש מידע שיש לשלם באמצעות העברת חומרי גלם או מוצרים מוגמרים, ניתן לסווג אותו כחוזה הכולל תשלום עבור עבודה באמצעים לא כספיים.

במקרה זה, בעת קביעת מחיר העבודה ועלות חומרי הגלם המועברים כתשלום, יש צורך להחיל את הכללים שנקבעו עבור חוזים מסוג זה. כלומר, יש לקבוע את עלות העבודה שבוצעה על בסיס עלות חומר הגלם עצמו, וערך זה נקבע באופן מיוחד. לדוגמה, עלות העבודה שלו יכולה להיקבע על ידי המעבד על סמך המחירים בהם הוא רוכש באופן עצמאי חומרי גלם כאלה, ומחיר זה יכול להיות שונה משמעותית מאלו בהם נרכשו חומרי הגלם במקרה זה.

אלגוריתם חוזה

כדי למנוע ניואנסים כאלה, מומלץ לאלגוריתם הבא:

• יש להסכם הסכם הכולל עיבוד חומרים המסופקים על ידי הלקוח, הקובע את עלות העבודה שבוצעה, אך אינו מכיל מידע כי התשלום יתבצע על ידי העברת חומרי גלם או מוצרים מוגמרים. במקרה שהחישוב יבוצע בדרך זו, כדאי לסכם חוזה מכירה בסכום שיהיה שווה לעלות חומרי הגלם או המוצרים הסופיים שהתקבלו.

יש לקזז פיגורים. אם סכום החוזה זהה לסכום חוזה המכירה, אז הקיזוז נחשב מבוצע. אם סכום חוזה המכירה הוא פחות מסכום החוזה, אז לאחר הקיזוז ייווצר חובו של הלקוח, אשר ישולם במזומן.

חומרי גלם (באופן חלקי או מלא) יועברו לתשלום עבור העבודה.

במידה והלקוח מבצע משלוח בו זמנית של חומרי גלם לעיבוד וחומרי גלם על חשבון התשלום, הקבלן יצטרך לקחת בחשבון את עלות חומרי הגלם בחשבון. מספר 45 "טובין שנשלחו." דוקא נעשה שימוש בחשבון זה, שכן במקרה כזה הבעלות על חומרי הגלם עוברת מהלקוח למעבד עם מילוי ההתחייבויות לביצוע עיבוד.

לאחר סיום העבודות יש להביא לידי ביטוי העברת חומרי אגרה וחומרי גלם על חשבון התשלום עבור העבודה. מספר 91 "הכנסות והוצאות אחרות" כעסקה למכירת נכסים אחרים.

על המעבד, בתורו, לשקף את עובדת קבלת החומרים, כמו גם חומרי גלם כתשלום בחשבון 002 "סחורות וחומרים המקובלים לשמירה". חשבון זה אינו מאזני. חומרי גלם משתקפים עליו עד לרגע סיום העבודה.

איך למחוק חומרי אגרה?

חשוב לשים לב לעובדה שלמעשה אותם חומרי גלם יופקו בשני חשבונות: 003 ו- 002, אך תהיה להם הערכת שווי אחרת. אז, חומרי הגלם שהתקבלו לעיבוד יחושבו בסכום שהוא בא לידי ביטוי בחשבון. מספר 10 אצל הלקוח, כלומר בעלות. ואותם חומרי גלם שהתקבלו למשמרת כתשלום עבור העבודה שבוצעה יש להעביר למעבד במחיר בו הוא יימכר. במקרה זה נלקחים בחשבון השוליים והמע"מ. זו הסיבה שכל חומרי הגלם שהתקבלו יכולים לבוא לידי ביטוי בחשבון 003 רק אם כל חומרי הגלם שהועברו נכנסים לעיבוד, והעודפים שנובעים מהעיבוד יישארו אז על ידי חברת העיבוד לשלם עבור העבודה שהושלמה.

אם חומרי הגלם המועברים על חשבון התשלום יישלחו לאחר שיסיים את העבודה, הלקוח צריך לשקף את מחיקת חומרי האגרה לפי חשבונית. מספר 90.2 "עלות מכירות", מבלי להשתמש בחשבונית. מספר 45 "טובין שנשלחו." על המעבד, בתורו, לשקף את חומרי הגלם שהתקבלו בחשבון 10 "חומרים" וללא שימוש ביניים בחשבון חוץ מאזני מס '002 "חומרים וחומרים המקובלים לשמירה".

אז, בחנו את חומרי האגרה, כיצד לערוך דוח על השימוש בהם, שתואר גם בפירוט. אנו מקווים שתמצא מידע זה מועיל.