ישנם כרטיסי תשלום מובלטים או לא מובלטים. לקוחות רבים של מוסדות פיננסיים אפילו לא יודעים שיש מוצר בנקאי כזה. למרות זאת, נכון לעכשיו, כמעט לכל אחד יש לפחות קלף אחד, ולפעמים מספר קלפים. "ויזה", "מאסטרקארד", "מאסטרו" - שמות אלו מוכרים לרבים. בשנים האחרונות שיטות אלקטרוניות לאחסון כסף וביצוע תשלומים הפכו פופולריות להפליא. בעזרת כרטיסים תוכלו לשלם כמעט בכל שקע.

אנשים נהדרים בשימוש בקלפים, למרות שאינם יודעים מונחים ספציפיים. עם זאת, הם מוכרים היטב לעובדי מוסדות פיננסיים. ככלל, למשתמשים כרטיסי פלסטיק נבדלים זה מזה רק בעיצוב ותנאי השימוש. עם זאת, כרטיסים מובלטים ולא מובלטים קובעים את אמינותו של בעל החשבון וטכנולוגיית התשלומים. שקול את כל התכונות של מוצרים בנקאיים אלה.

ההבדלים בין כרטיס מובלט לקלף לא מובלט

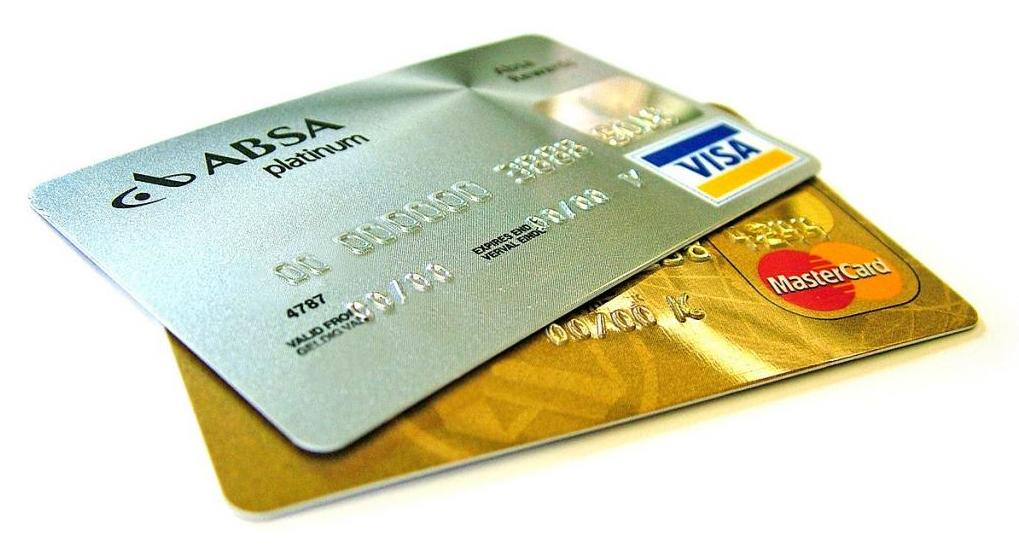

כדי להבין את ההבדלים החשובים בין מוצרים אלה, עליך להכיר את ההיסטוריה של כרטיסי האשראי. הבלטה היא שחול של נתונים בחזית הכרטיס, שנראים כמו בליטה. אפשרות זו של ייעוד פלסטי מאפשרת להתאים אישית, לקבוע, לחבר את הכרטיס לאדם ספציפי, מה שמסייע לפשט ולזרז את תהליך התשלום בעת הקנייה.

אם אתה בוחן בזהירות את הצד הקדמי שלו, אתה יכול לגלות שהם סוחטים עליו את המידע הבא:

- מספור כרטיסי בנק.

- שם ושם משפחה של הלקוח שעליו נפתח החשבון.

- חיי קלפים. מצוין לאיזה תאריך הוא תקף. אם ללקוח בבנק יש צורך להשתמש בכרטיס למשך זמן רב, יש להוציא אותו מחדש בפרקי זמן מסוימים. רישום מחדש כזה אורך בממוצע 2-7 ימים. הכל יהיה תלוי במידת עומס העבודה של סניף הארגון הבנקאי ובמדיניותו.

- שם החברה, אם הכרטיס הוא משכורת. יש לציין כי מוצרים בנקאיים אלה אינם מומלצים להסדרים הדדיים עם גורמים משפטיים ואנשים פרטיים. למטרות אלה עדיף לפתוח חשבון בנק נפרד. שמו של הארגון, המובלט על המפה, הוא די נדיר.

יש סוג אחר של עיצוב מוצר בנקאי. כרטיס לא מובלט הוא בעצם אותו פלסטיק, אך אין עליו בליטות. כלומר, המידע בכרטיס מציג את אותו הדבר, אך ללא שחול.

הרשאות

אם נשווה בין סוגים שונים של פלסטיק, ניתן לציין כי כרטיסי בנק מובלטים נחשבים לבטוחים ופונקציונליים יותר. הם קלאסיים, זהב, פלטינה. במסגרת פרויקטים של שכר, מוצר בנקאי כזה מובלט לעיתים רחוקות, מכיוון שהוא אינו מועיל כלכלית.

שני סוגי הפלסטיק יכולים להשתייך למערכות תשלום שונות. זה עשוי להיות כרטיס "ויזה", "מרסטרקארד", "מאסטרו" ואחרים.

טכנולוגיית הבלטות משמשת לא רק לכרטיסי בנק, אלא גם למוצרים אחרים. זה דורש עלויות כספיות מסוימות, אך מידע קמור קל יותר לקרוא במכשירים שונים.

יתרונות עיקריים מובלטים

למרות העובדה שתהליך זה די יקר, הוא מצדיק את עצמו. היתרונות של כרטיס מובלט הם כדלקמן:

- מראה אופנתי ומשופר של מוצר בנקאי.

- כדי לקרוא מידע מהכרטיס, אין צורך בציוד מיוחד. די בכך כדי לקבוע את ההדפס באמצעות טביעת חותם.

- כרטיס מובלט מעיד על אינדיבידואליות שלו עבור לקוח מסוים.

- תווים קמורים מספקים הגנה נוספת. זיוף פלסטיק כזה קשה הרבה יותר. מדדי האבטחה של כרטיסים מסוג זה מפותחים על ידי מעצבים ומהנדסים ברמה גבוהה המשתמשים בטכנולוגיה מודרנית.

חסרונות

מובלט לכרטיסים יש חסרונות מסוימים. אלה כוללים:

- קשה לייצר את הייצור שלהם.

- המבצע די יקר.

- ייצור לוקח הרבה זמן.

פיתוח מכשירים מובלטים

המראה הראשוני של כרטיסים עם סמלים קמורים התבסס על חומר נייר. עיבוד המידע בוצע באופן ידני, מכיוון שעדיין לא היו ציוד וכלים לקריאה אוטומטית.

עד מהרה עסקות פיננסיות התפשטו כל כך עד כי צ'קים מסחריים (תלושי) לא הספיקו למלא ידנית. בנוסף, לעיתים קרובות עובדים ביצעו כתובות ותיקונים בעת הנפקת חשבוניות ומסמכים אחרים, דבר שלא היה מקובל. לכן, מתכנתים ומפתחים חשבו על יצירת מכשירים שיכולים לעשות הכל באופן אוטומטי, ללא ליווי וסיוע אנושי.

בשנת 1928 הופיעו הקלפים הראשונים עשויים מתכת. הם הציגו את כתובת הבעלים שלהם. להחזיק מוצר בנקאי שכזה יכול רק לקוחות גדולים, אמינים וגדולים, הוכיחו שוב ושוב את כושר הפירעון שלהם.

בתחילת 1945 פותחו החותמים הראשונים שאפשרו לזהות את בעל הכרטיס בעת ביצוע עסקאות הקשורות למכירה ורכישת טובין. מכיוון שקשה היה להשתמש בבסיס המתכת, הוחלט בקרוב להחליף חומר זה בניילון. זה משווה לטובה עם עמידות בפני שחיקה גבוהה ומשקל קל.

מה הנוהל הבלטות

כיצד מופיעים מספרים מוחצנים בכרטיס פלסטיק? מדיה מובלטת עוברת שלבים רבים ושונים, אך באופן כללי הנוהל הוא סדרת פעולות המתבצעות ברצף מסוים (בערך, כמו בבית דפוס):

- תוף הבלטות, עליו מודפסים המספרים, זז ומספק את ההטבעה וההטבעה של המידע הדרוש על לקוח הבנק בפורמט גדול. הפונקציות של התוף מוסדרות על ידי מחשב מיניאטורי מובנה. מהירות ההדפסה מגיעה לפעמים למאתיים קלפים בשעה.

- ואז מגיע שלב ההקלדה. זה דורש עיבוד המנשא בנייר כסף או בשיטת צביעה מיוחדת. תחריט צבעוני ובהיר נראה אינטליגנטי ועשיר, מעניק לכרטיס מבריק מיוחד.

באופן מסורתי, החריטה צבועה בכסף או בזהב. במקרים מסוימים משתמשים בגוונים בשחור לבן. השימוש באפשרויות אחרות הוא נדיר עבור פלסטיק, מכיוון שתהליך כזה דורש עלויות נוספות.

סוגים של קלפים לא מובלטים

מוצרים כאלה של ארגונים בנקאיים הם מהסוגים הבאים:

- נקרא. מידע בסיסי על הבעלים מודפס על פני השטח שלו בדפוס.

- סדוק. על מנת להעלות את רמת המיגון, הכרטיס מצויד בשבב, המחייב כל הזנת קוד אישי, הידוע רק לבעל הניילון. כלומר, העסקה תהיה בלתי אפשרית פיזית אם הבעלים לא יאשר את העסקה הכספית.

- הנפקה מיידית. מוצרים כאלה כוללים, למשל, כרטיס אשראי אוניברסלי של PrivatBank.הוא מונפק תוך חמש דקות בעת פנייה למוסד פיננסי זה. במקרה זה, היא נדרשת לספק רק דרכון (במקרה של היעדרות זמנית מותר תעודה המוכיחה את זהות).

אם אנו מדברים על כרטיסים מובלטים, הם תמיד רשומים ומוצלים שבבים. עם זאת, לא ניתן להשיג אותם מייד, מכיוון שעל הפלסטיק יש צורך לסחוט את נתוני בעליו.

באיזה כרטיס להשתמש מחוץ למדינה

אם נשאלת השאלה בחירת סוג המוצר הבנקאי בעת נסיעה מחוץ למדינה, יש להעדיף כרטיס מובלט. עם זאת, מומחים ממליצים לך שיהיו כמה, ולא אחת. זה יאפשר לך לנהל את הכספים שלך גם אם אחד מהם אבוד.