לעיתים קרובות מתמודדים הלווים עם העובדה שעלויות פירעון החובות שלהם גבוהות משמעותית מהסכומים בפועל שצוינו על ידי קצין הלוואות מחייך ומרשמים כתובות בכרזות פרסום. בכדי להציג את העלויות האמיתיות שלך להחזר הלוואה, ראשית, עליכם לחשב את הריבית האפקטיבית. מה זה ואיך לחשב את זה, נספר במאמר זה.

הריבית האפקטיבית היא ...

לשיעור הריבית האפקטיבי יש הגדרות רבות, אך כולן חושפות את אותה מהות מזוויות שונות. זהו:

- שיעור אשראי הכולל את כל עלויות שירות ההלוואה, תוכניות ביטוח, עמלות וכו '.

- ריבית שנתית מורכבת, שהיא שווי הרווחיות המשוערת של עסקה פיננסית מסוימת.

- השווי האמיתי של ההלוואה, המכילה את כל עלויות הלווה במהלך החזר החוב.

- הערך בפועל של ההלוואה מעבר לשיעור הנומינלי.

כדי להבין טוב יותר את מהות השיעור האפקטיבי, בהמשך נקיים הקבלה קטנה לזו הנקובה שהוכרזה.

מה כולל EPS בכרטיסים

אנו מזהירים אותך כי הריבית היעילה הגבוהה ביותר מחכה לך בבקשתך כרטיס אשראי כה פופולרי כיום. EPS יכיל:

- תשלום (עמלה) עבור שחרור "פלסטיק".

- דמי שירות כרטיס.

- עמלת התחזוקה בחשבון השוטף.

- עמלה לעסקאות בכרטיס.

- אם מתאים, עמלת המרת מטבע.

- במקרה של הפרת תנאי הסכם ההלוואה - קנס בגין חריגה מהמגבלה או איחור בתשלום.

- ובעצם, לפרוע את סכום החוב ולשלם ריבית עליו בשיעור סמלי.

ניתן להסיק מכך את המסקנה הבאה: אל תפסיק בבנק שמציע את השיעור הנומינלי הנמוך ביותר. אולי בארגון אחר, שבו הנתון הזה מעט גבוה יותר, השיעור האפקטיבי יהיה נמוך בכמה אחוזים. מה יכולה להיות הסיבה לכך? בגלל היעדר מספר עמלות (למשל לביצוע רכבים / הנפקות, הנפקת כרטיס אשראי), רכישה "מרצון-חובה" של מוצרי ביטוח בסכום נמוך יותר וכו '. אל תהסס לבקש מקצין הלוואות להשמיע את ה- EPS. ורק על בסיס ערך זה לבחירת המלווה.

ריבית נומינלית ואפקטיבית

השיעור הנומינלי הוא סכום קבוע, גודל התשלום השנתי להלוואה, אותו אתה רואה בחוברות פרסום אטרקטיביות. זה לא כולל את עלות הביטוח, העמלות, דמי השירות בכרטיסי אשראי - את כל ההוצאות שעליכם לשאת יחד עם תשלום ריבית על ההלוואה ותשלום ההלוואה.

מדוע הלקוח אינו מביע מייד את הסכום השווה לריבית האפקטיבית? ראשית, ערך זה קשה מאוד לחישוב מראש. לדוגמה, אם לקוח מאחר בתשלום או מספר תשלומים, סכום זה ישתנה לצד גדול יותר מזה שיחושב תחילה, עקב צבירת ריבית. ושנית, הבנק פשוט יאבד לקוחות אם יודיע להם על כל הוצאותיהם האמיתיות.

העובדה שמפקח ההלוואות אומר ללקוח רק את התעריף הנומינלי אינו מתיחה או "שטיפת מוח". בטח בהסכם ההלוואה שלך נקרא התשלום יתר שמפתה אותך - הריבית הנומינלית. למרבה הצער, השמטת הלווה היא כי לפני כריתת החוזה הוא לא שאל את המפעיל לפחות את הסכום המשוער של הריבית השנתית האפקטיבית.

שיעורים נומינליים ואפקטיביים ביחס לפיקדונות

באשר לפיקדונות בבנקים, הנה מצב שונה לחלוטין:

- ריבית נומינלית - סכום קבוע מההכנסה השנתית שלך, מבוטא כאחוז. לדוגמא, 9% לשנה.

- ריבית אפקטיבית - זהו ערך צף של הרווח שלך, תלוי בכמה תנאים שנקבעו בחוזה. באשר לפיקדונות, הוא גבוה מהשיעור הנומינלי. זה מאפיין בעיקר פיקדונות עם היוון (ריבית "מורכבת", ריבית על ריבית), כאשר סכום הריבית הצבורה מתווסף לסכום ההפקדה לאחר תקופה מסוימת, ובתקופת הזמן הבאה, ריבית נצברת על הערך הכספי שכבר עלה. הפקדה עם 9% לשנה עם היוון תביא רווח הרבה יותר מאשר אותו ללא היוון. חשוב לקחת בחשבון את המחזוריות שלה: אם הוא מתרחש כל חודש, אז הוא משתלם בהרבה מהמקרה בו מחושבים ריבית "מורכבת" אחת לשישה חודשים.

ועכשיו נעבור לנושא ה"חולה "- הלוואות.

תכונות ריבית יעילות

יש לקבוע EPS בהסכם ההלוואה - זה נקבע על ידי הבנק המרכזי של רוסיה. אך רבים מתמודדים עם העובדה שהעלויות האמיתיות שלהם גבוהות הרבה יותר וערך זה! זה נובע מהעובדה שהבנק מחשב את EPS על פי הנוסחה שהציע הבנק המרכזי של הפדרציה הרוסית, שיש לה מספר חסרונות - דמי ביטוח וחלק מההפסדים האחרים שלך לא נלקחים בחשבון.

אנו מזהירים אתכם כי הריבית האפקטיבית היא ערך שתמיד יהיה גבוה מהסכום הנקוב גם עבור מודל אידיאליסטי של בנק שאינו מציע חבילות ביטוח, עמלות. הסיבה היא שכאן, כמו גם עבור פיקדונות, ישנם תשלומי ריבית וקצבה "מורכבים": חלק אחד הולך לפרוע את גוף החוב, והשני לריבית עליו. כלומר, עבור כל חודש נצברים ריביות לא רק על הסכום ששילמת מהבנק, אלא גם על גובה הריבית שטרם שילמת.

חישוב שיעורי ריבית אפקטיבי

הדרך הבטוחה ביותר להציג את עלויות החזר ההלוואה שלך בצורה מדויקת ככל האפשר היא לקבוע בעצמך את הריבית האפקטיבית, באמצעות הנוסחה המוכנה. ראשית כל, עליכם להבהיר באיזו תקופה נצברת הריבית על ההלוואה - כל חודש, רבעון, שנה, ברציפות וכו '. ובכן, כמובן, עליכם לדעת מה שיעור ההלוואה הנומינלי.

בשלב הבא השתמש בנוסחה הבאה:

E = (1 + N / P)ע - 1, איפה:

- E הוא הריבית האפקטיבית:

- N - שער נומינלי;

- P - מספר תקופות חישוב הריבית לשנה.

אם ריבית נצברת ברציפות, נוסחה אחרת תעבוד:

E = eנ - 1, איפה:

- E - ריבית אפקטיבית;

- N - שער נומינלי;

- e הוא מספר קבוע השווה ל- 2.718.

אבוי, הנוסחאות שלעיל אינן מספקות הכללה בתוצאה של הוצאות שבהחלט תוטל עליהן בקשר לרכישת מוצרי ביטוח, והנפקת תעודות.

הדרך השנייה לחישוב EPS

נוסחה נוספת שלפיה ניתן לחשב את הריבית האפקטיבית היא כדלקמן:

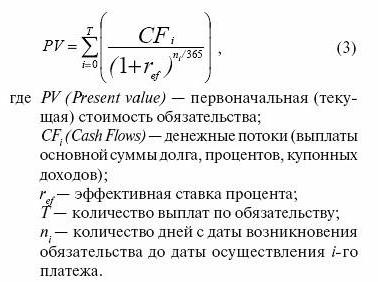

0 = (התקדמות גיאומטרית) PV / (1 + EPS)(דn - ד1) / 365 , איפה:

- PV - גודל התשלום האחרון;

- EPS - ריבית אפקטיבית;

- דn - תאריך תשלום ההלוואה האחרון;

- ד1 - תאריך תשלום ההלוואה הראשון.

החישובים מסובכים מהעובדה שכדי למצוא את ה- EPS אתה צריך לפתור משוואה זו.

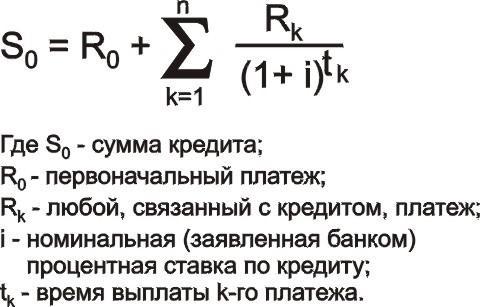

גרסה אחרת של הנוסחה:

K = P1 + ((התקדמות גיאומטרית) Pn / (1 + EPS)בתוךn , איפה:

- K - סכום ההלוואה;

- ע1 - תשלום ראשון על ההלוואה (יש צורך לקחת בחשבון את כל העמלות, תשלומי הביטוח);

- עn - התשלום האחרון בהלוואה (יש צורך לכלול לא רק את סכום ההחזר של גוף החוב והריבית עליו, אלא גם את כל התשלומים המקריים);

- EPS - ריבית אפקטיבית;

- בתוךn - זמן התשלום האחרון.

- n - חודש תשלום בחשבון (12, 15, 36 וכו ')

שיטות ספירה אלטרנטיביות

נוסחת הריבית האפקטיבית אינה הדרך היחידה שתראה לך את ההוצאות האמיתיות שלך:

1. השתמשו במחשבים מקוונים, מעבר לאלו המוצגים באינטרנט, מפשוטים עד מאוד מפורטים, תוך התחשבות בכל התשלומים.

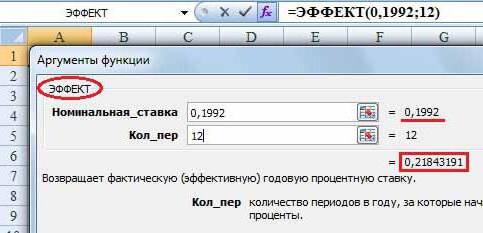

2. עיין בתוכנית Exel:

- הפונקציה EFFECT () תעזור לכם לבצע חישובים באמצעות הנוסחה הראשונה.

- SERIESSUM שימושי לחישובים באמצעות הנוסחה השנייה.

לפיכך, ניתן לציין כי גם ביודענו את התעריף הנקוב, גודל כל העמלות ועלות מוצרי הביטוח, אנו עצמנו (כדרך אגב, מומחה להלוואות) נוכל רק לחשב את הערך המשוער של EPS. התנחלויות עצמאיות מסובכות על ידי ריביות "מורכבות", תשלומי קצבה, חיובי ריבית במקרה של איחור בתשלום, שלא ניתן לחזות מראש.