יזמים בודדים רבים משתמשים במשטרים מיוחדים למיסוי כדי לפשט דיווח ולחסוך. עם זאת, IP על מערכת המיסוי העיקרית אינו נדיר כיום. לרוב מדובר בבחירה מודעת, המוכתבת על ידי ההחלטה לשלם מע"מ לנוחיותם של השותפים. פחות נפוץ, לנושא פשוט אין אפשרות אחרת. לדוגמה, אם הוא אינו עומד בקריטריונים למצבים מיוחדים או חורג מהמגבלות שנקבעו להם. בשלב הבא ננתח בפירוט מיסים ודוחות של יזמים בודדים ב- OSNO.

תכונות מצב FE

ליזם כנישום יש מעמד כפול. מצד אחד הוא מבצע פעילויות כלכליות, מרוויח הכנסה ומשלם מיסים הקשורים לכך. מצד שני, הוא אינדיבידואל רגיל שיש לו גם חובות מס מסוימות. כך, מיסי ה- IP מורכבים משני חלקים - אישיים ויזמיים.

המסים האישיים של היזם הבודד על OSNA, כלומר תשלומים שאינם קשורים לפעילות היזמית שלו, תלויים בבעלותו. אלה הם מה שמכונה ארנונה על יחידים. אלה כוללים:

- מס הובלה;

- ארנונה - דירה, בית, קוטג ';

- מס מקרקעין;

- מס מים - לבאר או לבאר.

תשלום המסים הללו על ידי היזם זהה לכל אדם פיזי. ה- IP אינו מגיש OSNO כל דוחות עליהם.

מיסי IP במצב כללי

בהיותו ב- OSNO, SP משלם את המסים הבאים הקשורים לעסקים:

- מס הכנסה אישי על הכנסה עצמית, אם קיים בתקופת הדוח.

- PIT לעובדיו כסוכן מס. יזמים שאינם עוסקים בעבודות שכר פטורים ממס.

- מע"מ. משולם ממכירת מרבית הסחורות והשירותים, אם כי ישנם יוצאים מן הכלל רבים.

סוג הדיווח שיזם בודד צריך להגיש ואילו מיסים לשלם תלוי בפרטי פעילותו. אחרי הכל, מיסים מסוימים קשורים לפרטים בענף. אלה כוללים מיסי בלו, מס שאיבת מינרלים, מיסי מים ביישום משיכת מים תעשייתיים, עמלות לציד ולדיג, וכמה אחרים.

יש לזכור כי מיסים ועמלות הם פדרליים ומוגדרים ברמה האזורית או המקומית. פירוש הדבר שבגופים או ביישובים בודדים עשויים לחול שיעורים שונים ואפילו תשלומים משל עצמם. בפרט, במוסקבה יש דמי סחר, אותם יש לשלם, כולל על ידי יזמים, הנמצאים תחת הקריטריונים שלה.

מלבד מיסים הם דמי ביטוח. וכאן שוב צץ מעמדו הכפול של היזם הבודד - כעצמאי וכמעביד. היזם מחויב בתשלום תרומות - בעצמם ועבור מועסקים, וכן להגיש דוחות על התשלומים האחרונים. IP ב- OSNO ללא עובדים משלם תרומות רק עבור עצמו - אין דיווח עליהם.

מע"מ

באופן כללי מכירות ברוסיה כפופות למע"מ. הוא מחויב על ידי המוכר בנוסף למחיר הטובין (השירותים) והוא כלול במחירו. מע"מ מחויב עבור כל עסקה ומוצג בשורה נפרדת בחשבונית. על הספק לערוך מסמך זה לא יאוחר מחמישה ימים מיום משלוח הסחורה (מתן שירותים) או ממועד קבלת הכספים - אילו מהאירועים הללו יתרחשו קודם לכן.

כרגע ישנם שלושה שיעורי מע"מ:

- 18% - שיעור בסיס;

- 10% - שיעור מועדף החלים על מוצרי מזון וילדים רבים, מוצרים רפואיים וכתבי עת מודפסים;

- 0% - השיעור המשמש לפעולות יצוא.

ניתן להפחית את המע"מ המחושב באמצעות סכום הניכויים - סכום מס התשומות המצוין בחשבוניות שהתקבלו מהספקים. הסכום הכולל ישולם במע"מ. אם לוקחים בחשבון כמה מאפיינים של יישום הניכויים, לעיתים ניתן להשיג הפרש שלילי הכפוף לפיצוי, כלומר להחזר מהתקציב. עם זאת, יש לזכור שבמקרה זה בדיקה נוספת היא חובה, ואני יכול לדרוש מהיזם מסמכים תומכים.

הגיש החזר מע"מ בסוף כל רבעון. תאריכי ההגשה: לרבעון הראשון - 25 באפריל, ל -2 - 25 ביולי, לשלוש - 25 באוקטובר ולרביעי - 25 בינואר של השנה הבאה. דיווח של IP ל- OSNO למע"מ מתבצע אך ורק בצורה אלקטרונית.

מס הכנסה אישי

מס הכנסה ל- IP משולם על הסכום המהווה את ההפרש בין הכנסה להוצאות. במקרה זה נלקחים בחשבון הכנסות עסקיות והוצאות מתועדות (ניכויים מקצועיים). עבור יזמים פרטיים, שיעור המסים האישיים הרגיל הוא 13%.

דיווח על יזמים בודדים על בסיס מס הכנסה מתחיל במילוי טופס 4-NDFL. הוא נועד לשקף את הכנסתו הצפויה של אדם והוא מוגש עם קבלתו הראשונית. המועד האחרון להגשה הוא לא יאוחר מחודש וחמישה ימים ממועד קבלת ההכנסה הראשונה. כמו כן, טופס זה מוגש אם הכנסות היזם גדלות או יורדות ביותר מ- 50%. בהתבסס על הנתונים מ- 4-NDFL, הפיקוח יחשב תשלומי מקדמה. הם משולמים בהזמנה הבאה:

- מחצית מסכום המקדמות מועברים למחצית הראשונה של השנה. המועד האחרון לתשלום הוא 15 ביולי.

- 1/4 מהסכום משולם ליולי - ספטמבר ולאוקטובר - דצמבר. תנאי תשלום - עד 15 באוקטובר ו- 15 בינואר, בהתאמה.

עד ה- 30 באפריל מגישים IP דוח בצורה של 3-NDFL לשנה האחרונה. זה משמש לחישוב המס שיש לשלם תוך התחשבות בהכנסה בפועל שהתקבלה ותשלומי המקדמה. על פי תוצאות השנה, יש לשלם מס הכנסה אישי לא יאוחר מ- 15 ביולי. אם המקדמות חרגו מסכום המס שיש לשלם, ניתן להחזיר את תשלום היתר מהתקציב.

מס הכנסה אישי לעובדים

אם ליזם בודד יש כוח אדם, הוא מחויב למלא את תפקיד סוכן המס למס הכנסה אישי. המשמעות היא שעליו לצבור ולעכב מס על התשלומים לעובדיו, ואז להעביר אותו לתקציב.

בסיס המס הוא הכנסות העובד לחודש, מופחת בסכום ניכויי המס (רכוש, לילדים, לטיפול, לחינוך). כדאי לקחת בחשבון שמס הכנסה אישי אינו ממוסה על הכנסות כל הפרטים - חלקם אינם כלולים במאגר. בפרט, מס הכנסה אישי אינו כפוף לפיצויים, דמי לידה, מתנות בתוך 4,000 רובל וכמה סוגים אחרים של הכנסה.

שיעור מס הכנסה אישי - 13%. זה חל על אזרחי הפדרציה הרוסית. אם לא יתמכרו עובדים שאינם תושבים, השיעור יהיה 30%. ככלל, המס מועבר לתקציב באופן מיידי כאשר משולם הכנסה או לא יאוחר מיום המחרת. אבל יש יוצאים מן הכלל. לדוגמא, מס הכנסה אישי על דמי חופשה וקצבאות נכות, כולל לילדים, ניתן לשלם לא יאוחר מסוף החודש בו משולמים הכנסות אלה.

מספר צורות דיווח קשורות למס הכנסה של מועסקים. SP על OSNO עם עובדים חייב להגיש ל- IFTS:

- תעודה עבור כל עובד בצורת מס הכנסה בן שני אישיים - מוגשת לשנה האחרונה עד 1 באפריל;

- חישוב מס הכנסה בן 6 אישיים - רבעוני, במהלך החודש הראשון לאחר סיום הרבעון המדווח;

- מידע על מספר העובדים - עד 20 בינואר בשנה הקודמת.

דמי ביטוח לעצמך

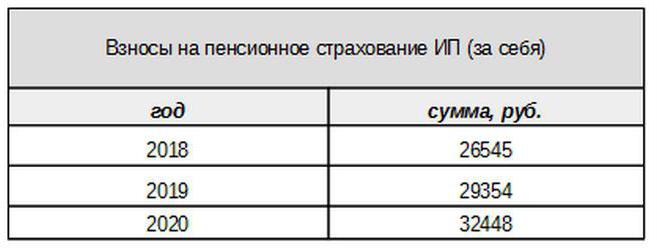

דמי ביטוח לביטוח חובה משולמים על ידי היזם, ללא קשר אם קיבל הכנסה בתקופה הנוכחית או לא. תרומת הבסיס בשנת 2017 קשורה לשכר המינימום. עם זאת, מהשנה הבאה הקישור הזה לא יהיה. תרומות אינדיבידואליות לקרן הפנסיה בגין הכנסות מפחות מ- 300 אלף רובל נקבעות בצורה של סכום קבוע:

הכנסות מעל 300 אלף רובל, כמו בעבר, יחויבו במס בשיעור של 1%.יתר על כן, סכום התרומות המרבי לא יעלה על פי 8 משכר המינימום.

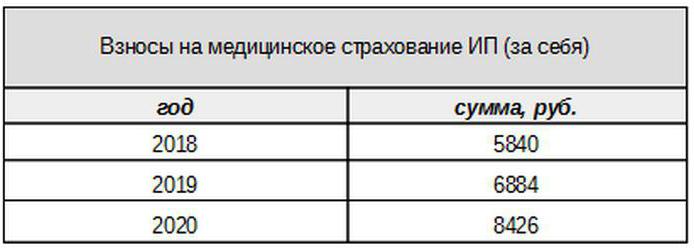

דמי רפואה ישולמו בסכום הבא:

תרומות למבוטחים

על היזם לשלם דמי ביטוח מתשלומים למבוטחים, כלומר עובדיו, וכן להגיש מספר טופסי דיווח. IP ב- OSNO במקרה זה משלם תרומות בשיעורים הבאים:

- על ביטוח פנסיוני - 22%;

- חברתי - 2.9%

- לרפואה - 5.1%.

אלה הם שיעורי הבסיס החלים על הכנסות שאינן חורגות ממגבלה מסוימת. אם ההכנסות עברו רמה זו, יחולו שיעורים נמוכים יותר לצורך החישוב (לא כולל דמי רפואה). בנוסף קיימים שיעורי תרומה מופחתים עבור קטגוריות מסוימות של משלמים.

מעסיקי IP הם גם משלמים דמי ביטוח עבור ביטוח תאונות, או כפי שהם מכונים גם, עבור פציעות. השיעור בו מחושבים תרומות אלה תלוי בפרטי היזם ומשתנה בין 0.2 ל 8.5%. כדי לברר באיזה קצב על היזם הבודד לשלם פציעות, הוא צריך לאשר את הפעילות העיקרית על ידי הגשת הטופס המתאים לקופת הביטוח הסוציאלי. יש לעשות זאת מדי שנה לא יאוחר מ -15 באפריל.

איזה דיווח מספק ה- IP ב- OSNO דמי ביטוח?

על המעסיק להגיש מספר טפסים למבוטחים ל- IFTS ולקופות. עבור דוחות אלה, מסופקות גם תקופות הגשה שונות ותאריכי יעד שונים. דיווח IP על OSNO עם עובדים כולל:

- חישוב דמי הביטוח. החל משנת 2017 הוא החליף את טופס ה- RSV-1 וכעת הוא מוגש לא ל- FIU, אלא ל- IFTS.

- 4-FSS. מוגש לקרן ביטוח סוציאלי אחת לרבעון. המועד האחרון הוא עד 20 (לטופס האלקטרוני - עד 25) מהחודש הראשון של הרבעון הבא.

- SZV-M המכיל מידע על המבוטח. הוא מוגש לקרן הפנסיה בכל חודש עד ליום ה -15 בחודש הבא.

- SZV-HUNDRED - טופס חדש על חווית העובדים, שיצטרך להיות מוגש לראשונה ל- FIU בשנת 2017. המועד האחרון הוא עד ה- 1 במרץ של השנה הבאה.

IP ב- OSNO: אפס דיווח

זה קורה כי יזם רשום, אך לא התחיל בפעילות או השעיה באופן זמני. עם זאת, אין זה אומר שהוא לא צריך להגיש דוחות. במקרה זה, עבור תשלומים מסוימים, עליו להגיש טופס עם אפס אינדיקטורים.

אם היזם אינו משתמש בעבודה שכורה, אזי בהיעדר פעילות, הוא מגיש אפס החזרות למע"מ ומס הכנסה בן 3 איש. אם יש עובדים, הטפסים הבאים יתווספו:

- חישוב דמי הביטוח (אפס);

- טופס 4-FSS (אפס);

- SZV-3 (עם נתונים).

מכיוון שלא היו עסקאות בתקופת הדיווח, לרבות תשלום הכנסה לעובדים, גם התרומות יהיו אפס. לפיכך, חישוב דמי הביטוח ו- 4-FSS שימש עם אפס אינדיקטורים. במקביל, 6-NDFL ו- 2-NDFL לא מוגשים - מכיוון שלא היו תשלומים, ה- IP אינו מתגלה כסוכן מס. אך טופס SZV-M, באופן עקרוני, אינו מכיל אינדיקטורים התלויים בביצוע פעילויות, ולכן הוא מוגש הושלם.

על הנהלת חשבונות

כללי הדיווח המוזכרים לעיל מתייחסים לחשבונאות מס. באשר לדוחות הכספיים לשנה, IP על OSNO, כמו יזמים אחרים, פטורים ממנה. הם אינם נדרשים לנהל חשבונאות, כלומר להחיל תרשים של חשבונות ולבצע רישומים.

אך אין זה אומר שלא ניתן לתקן פעולות IP כלל. כדי לשקף אותם, היזם ממלא ספר חשבונאות על הכנסות והוצאות. בנוסף, אם יזם בודד משלם מע"מ, הוא מחויב לשקף פעולות בפנקס הרכישה ובספר המכירות.

בנוסף, ה- IP עשוי להיות בעל אובייקטים חשבונאיים אחרים, למשל רכוש קבוע, כוח אדם, פעולות קופה. כל זה מחייב שמירה על רישומים מתאימים ופינוי אישור. וכמובן שהיזם אינו פטור בשום דרך מה"עיקרי "- מעשים, חשבוניות, חשבוניות ומסמכים אחרים.

לסיכום

אז דיווח על IP על OSNO תלוי במידה רבה אם יש לה עובדים. אם אין כאלה, אז היזם בדרך כלל משלם מע"מ, מס הכנסה אישי ודמי ביטוח עבור עצמו. טופסי הדיווח העיקריים הם החזר מע"מ ו- 3-NDFL. אם נעשה שימוש בשכר שכיר, מס הכנסה אישי לעובדים ותרומות חובה למבוטחים מתווספים לתשלומים לעיל. אך רשימת טפסי הדיווח של המעסיק-המעסיק עשירה בהרבה.

בנוסף, עליכם לדעת על מאפיינים אזוריים ומקומיים של מיסוי, כמו גם על תשלומי התעשייה (מיסי בלו, מס שאיבת מינרלים ואחרים). ואל תשכח שהיזם נשאר אזרח רגיל. לכן, אם ישנם מושאי מיסוי, הוא מחויב בתשלום ארנונה - נדל"ן, הובלה, קרקע. הם משולמים בהודעת רשויות המס ואינם דורשים צורה כלשהי.