החשבונית מקושרת באופן בלתי נפרד עם מע"מ - אחד התשלומים המעצבים את התקציב של מערכת המס הרוסית. לפיכך, מסמך זה הוא אחד החשובים מבין הראשונים. על ידי מי ומתי מונפקת החשבונית? ננתח את כל הניואנסים של תהליך זה.

מידע בסיסי על מסמכים

חשבונית - בסיס תיעודי לחשבונאות, חישוב וניכוי מע"מ. חשבונית מונפקת על ידי ספק - משלם מע"מ - ללקוחותיה: חברות או יזמים. במילים אחרות, כל עסקה למכירת טובין ושירותים חייבים במע"מ חייבת להיות מלווה בחשבונית. עבור הקונה, מסמך זה משמש כבסיס להפחתת מע"מ משלמו, כלומר לניכוי מס.

אם הקונה אינו משלם מע"מ, הספק אינו רשאי להנפיק לו חשבונית. עם זאת, לשם כך יש לחתום בין הצדדים הסכם לפיו לא יונפקו חשבוניות. ספקים שאינם משלמים מע"מ פטורים אף הם מהצורך לערוך מסמך זה.

רגולציה נורמטיבית

הבסיס המשפטי ליישום מסמך זה הוא קוד המס. סעיף 3 לסעיף 169 קובע באילו מקרים מונפקת חשבונית. מדובר בביצוע פעולות הנמצאות במע"מ, כמו גם ייצוא סחורות שלא חייבות במס ממרוסיה לשטח איחוד המכס.

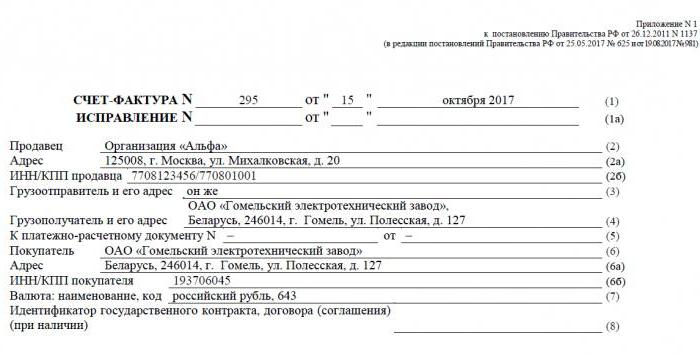

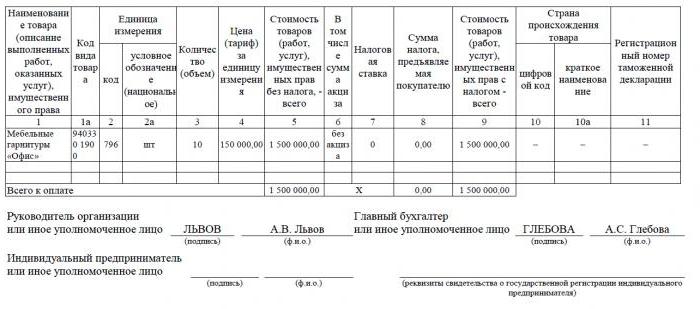

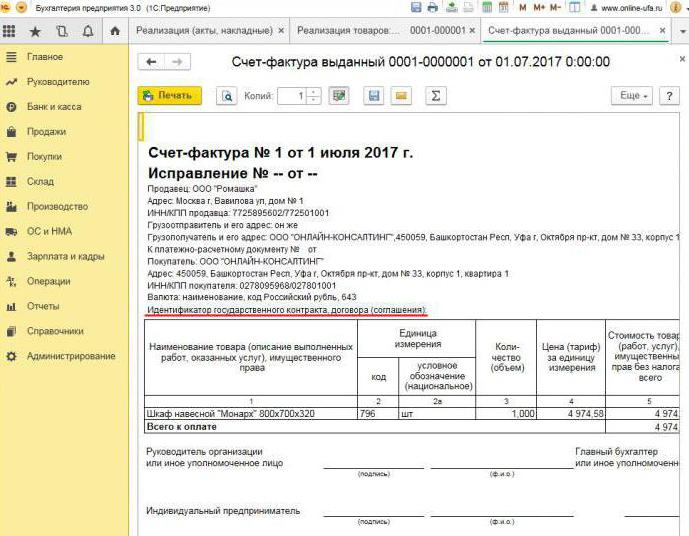

למסמך יש טופס ספציפי, המופיע בהחלטה מס '1137. באותו מעשה נקבעים הכללים שעל פיהם יש למלא חשבוניות. צורת המסמך והנוהל למילויו משופרים ללא הרף, בקשר לתיקון ההחלטה.

פורמטים של נייר ואלקטרוניקה

כיום נוצרות חשבוניות בצורה קלאסית, כלומר על נייר, או בפורמט אלקטרוני. חשבונית כזו, כמו מקבילה לנייר, חייבת להיות מנוסחת בצורה קבועה ומכילה את כל הפרטים הדרושים.

מתי מונפקת חשבונית אלקטרונית? הדבר אפשרי אם התנאים הבאים נכונים:

- נחתם הסכם בין ארגונים לאיסוף חשבוניות אלקטרוניות;

- לצדדים נגדים יש את היכולת הטכנית להחליף מסמכים במתכונת הקבועה באמצעות האינטרנט.

אחרת, אין מגבלות. מסמך אלקטרוני מחליף לגמרי מסמך נייר בתנאי שהוא מוכן בצורה ומאושר בחתימה דיגיטלית.

עם הוצאת חשבונית

לרוב, המסמך הראשי הנבדק מונפק על ידי המוכר במהלך פעולות אשר בהתאם לחקיקת מיסים כפופות למע"מ. מכירת מרבית הסחורות והשירותים, כולל העברה מיותרת, כפופה למיסוי. אך ישנם יוצאים מן הכלל - הם מופיעים בסעיף 149 לחוק המס.

כמו כן, חברות ויזמים בודדים העובדים עם מע"מ נדרשים להפיק חשבוניות עם קבלת התשלום כנגד המשלוח העתידי. מסמכים כאלה נקראים בדרך כלל חשבוניות מקדמות.

בנוסף, משלמי מע"מ נדרשים להוציא חשבוניות בעת הייצוא למדינות EAEU.

ישנם מקרים שהנייר מונפק גם על ידי הישות שאינה משלמת מע"מ. חובה כזו מתעוררת עבור חברות ויזמים בודדים אם הם, בעצמם, מוכרים סחורות השייכות לארגון אחר - משלם מע"מ. אנחנו מדברים על גישור במסגרת הסכם עמלה וכדומה.

נוהל הוצאת מסמך במהלך היישום

קחו דוגמה בסיסית - המוכר משחרר את הסחורה, והקונה מבצע את התשלום לאחר מעשה. חשבונית מונפקת תוך 5 ימים, החל משעת משלוח הסחורה, מכירת השירותים או ביצוע העבודה.

עותק אחד של החשבונית מונפק עבור הספק, השני עבור הקונה. יש לרשום את המסמך ביומן החשבוניות (להלן היומן). בנוסף, המוכר רשום בפנקס המכירות ומציין את פרטי החשבונית המתאימה. והקונה, בהתאם, מציג ערך דומה בספר הקניות שלו.

כאשר מונפקת חשבונית מקדמה

אם הקונה מעביר את התשלום מראש למסירה עתידית, על הספק גם לערוך חשבונית. לא משנה אם הקונה שילם במלואו או בחלקו - המסמך נכתב עבור הסכום שהועבר. המוכר גובה מע"מ על התשלום מראש שהתקבל. הקונה, בכפוף לתנאים מסוימים, יכול להכריז על מס תשומות שלו בניכוי.

מתי מונפקת חשבונית מקדמה? המועד האחרון הוא 5 ימים, החישוב הוא מהמועד בו התקבלה התשלום מראש. המסמך נלקח בחשבון עם הספק בסדר הבא:

- חשבונית המקדמה משתקפת בספר המכירות;

- כאשר מכירת טובין מתבצעת, מתבצעת משלוח, כלומר חשבונית "אמיתית";

- מסמך המשלוח מצוין בספר המכירות עבור כל סכום המסירה;

- במקביל, רשומה חשבונית מקדמית בספר הרכישה.

לקונה נוהל חשבונאות דומה למסמך, אך עם הסימן ההפוך: במקום הערכים בספר הרכישה, בספר המכירות, ולהיפך. גם הקונים וגם מסמכי המוכר כפופים לרישום בכתב העת.

כאשר אין צורך במסמך ששולם מראש

בעבודה על בסיס תשלום מראש, הכלל הבא חל: אם המשלוח מתבצע לא יאוחר מחמישה ימים לאחר קבלת התשלום מראש, אין צורך במסמך מקדמה. אחרי הכל, ניתן להוציא חשבונית תוך חמישה ימים, ובמשך זמן זה הסחורה תועבר. כך שבתקופה שהוקצתה בחוק ניתן יהיה להוציא מייד חשבונית משלוח, תוך עקיפת הכנת מקדמה.

כאשר מתווך מנפיק חשבונית

אנו מזכירים בנפרד את התכונות של עבודה עם חשבוניות של סוכני עמלות ומתווכים אחרים (סוכנים, משלחים, עורכי דין). בעת מכירת טובין של המנהל במע"מ מטעמו, על סוכן העמלה לערוך חשבונית ולהקצות בה את סכום המס. זה יאפשר לקונה לנכות את מס התשומות שלו. יתר על כן, יש להוציא את החשבונית גם אם הסוכן עצמו אינו משלם מע"מ, למשל, במערכת מיסוי פשוטה. עובדה היא שבמקרה זה סוכן הנציבות, בהיותו מתווך בין הקונה לבעל הסחורה, ממלא בפועל את תפקידו של האחרון בחישוב מע"מ וניסוח מסמכים.

סוכן הנציבות רושם את המסמך שהוגש רק ביומן. העותק השני מיועד לקונה. פרטי המסמך מועברים על ידי סוכן הנציבות למנהל, והוא מוציא את החשבונית למתווך עצמו. במקביל למסמך חייב להיות אותו מספר שסוכן הנציבות הקצה לו. הוא מציין את החשבונית שהתקבלה בכתב העת.

אם סוכן העמלות קונה את הסחורה מצד שלישי עבור הלקוח המשלם מע"מ, הוא יוציא מחדש את החשבונית שהוציא המוכר לו. במקרה זה, יש לרשום את החשבוניות שהתקבלו והונפקו גם בכתב העת ללא שיקוף בספרים.

אם יש לשנות את המסמך שנחשף

בפועל, לעתים קרובות זה קורה שיש לתקן מסמכים. לדוגמה, מחסור בסחורות התרחש או שמחירו השתנה. הדבר נדרש גם כאשר נמצאת שגיאה בחשבונית.

לשינוי המידע במסמך שהונפק, נערכות חשבוניות מתוקנות.הראשונה היא פשוט גרסה חדשה של המסמך, המכילה את המידע הנכון. החשבונית המתוקנת תונפק תוך שלוש שנים מתקופת הנפקת המסמך המקורי. זאת בשל זכותו של הקונה להכריז על ניכוי מס תשומות במסגרת התקופה שצוינה. המסמך המתוקן קיים באופן עצמאי ומחליף לחלוטין את המסמך בו צוינו הנתונים השגויים. זה כתוב במקרים בהם אתה צריך לתקן טעות שלא הובילה לשינוי הסכום. לדוגמה, הספק ציין בצורה שגויה את שם הקונה או את שיעור המס. אם המידע השגוי בחשבונית לא הופך את הניכוי לבלתי אפשרי, אזי אין צורך לערוך את המסמך המתוקן.

באילו מקרים מונפקת חשבונית התאמה? כאשר מתבצע התאמת סכום העסקה, למשל בגלל שינוי בערך הסחורה. יחד עם זאת יש להסכם בין הצדדים הסכם לשינוי הסכום (נספח לחוזה, מעשה, החלטה). מסמך התאמה מורכב עבור כמות השינויים והוא בנוסף למקור.

זה קורה שהספק מכר כמה קבוצות של סחורות לקונה אחד והוציא חשבונית נפרדת עבור כל אחת מהן. עם זאת, קרה שיש לשנות את הסכום בכל המסירות. כמה חשבוניות מונפקות להתאמה? במצב זה, אין צורך לערוך מספר מסמכים - המוכר יכול לערוך אחד לכל השינויים בכתובת של קונה זה.

הפרת הכללים והאחריות

מה מאיים על חברות או יזמים בהפרות הקשורות למסמך המתואר? החוק מתפרש בעת הוצאת החשבונית, אך אין אחריות ישירה לחריגה. אולם היעדר חשבונית נחשב לפגם חמור בחשבונאות. היעדרות מתייחסת לאי הגשת המסמך ברבעון בו התבצעה העסקה.

בשל כך, ניתן להעניש את הנישום בהתאם לסעיף 120 לחוק המס. אם תגלה הפרה זו לראשונה, הארגון עשוי לקבל קנסות בסכום של 10 אלף רובל. אם יתגלה היעדר חשבוניות בכמה רבעים, סכום הקנס ישלש. ובמקרה שהפרה זו הובילה להפחתת המס, הקנס יהיה 1/5 מסכום התשלום החסר, אך לא פחות מ- 40 אלף רובל.

אני חייב לומר ש"שכחה "מהחשבונית בעת מכירת מוצר או שירות זה די קשה. גם אם זה יקרה, הקונה בהחלט יזכיר לך לערוך מסמך, כי בלעדיו הוא לא יוכל לנכות מע"מ. עם חשבונית מראש הכל שונה. הקונים לא תמיד טוענים לניכוי המע"מ מהתשלום המקדמה ששולם, ולכן הם אינם מבקשים חשבונית. במצב כזה, כמה רואי חשבון לא רואים צורך לחשוף אותם. הם חושבים כך: קבלת מקדמה ומשלוח מתבצעת ברבע (ברוב המקרים), אז מדוע למלא מסמך ביניים? עם זאת, שירות המס הפדרלי רואה בכך הפרה אם חלפו יותר מחמישה ימים בין קבלת התשלום מראש למשלוח הסחורה.

מדוע חשוב לעקוב אחר העיצוב?

המסמך שאליו מוקדש מאמר זה נחוץ לתביעת ניכוי מע"מ על ידי הקונה. אם נעשות בו טעויות קריטיות, שירות המס אינו מכיר בניכוי. המשמעות היא שהחברה תצטרך לשלם מיסים, ובמקרה הגרוע ביותר, גם לשלם קנס. לכן, בעת קבלת חשבונית, חשוב לבדוק היטב את פרטיה העיקריים.

למען ההגינות נציין כי לא כל טעות תביא לשלילת ניכוי. ישנם מספר פרמטרים של טרנזקציות שיש לזהות באמצעות חשבונית, כלומר:

- קונה ומוכר;

- מושא החוזה;

- עלות טובין (שירותים) או סכום לתשלום מראש;

- שיעור וסכום מע"מ.

אם הפרמטרים שצוינו נקבעים בחשבונית, ניתן להכריז על ניכוי על אף שגיאות אחרות.לאחר שקיבל סירוב מ- IFTS, יכול הנישום להיכנס בבטחה לבית המשפט. עם זאת, אם הספק עשה שגיאה בעת יצירת החשבונית, למשל בעלות הטובין או בגובה המס, הרי שהקונה רשאי לא לסמוך על העדפות מע"מ.

אז, החשבונית חשובה מאוד לחישוב המע"מ מהספק ולניכוי תשומה מהקונה. יש צורך לעקוב אחר הצורה הנוכחית של המסמך, מכיוון שהוא משתנה מעת לעת. וחשוב מאוד להקפיד על הנוהל והתנאים להכנתו, כמו גם להימנע מטעויות קריטיות אשר היו כרוכות באי-הכרת הניכוי מהקונה.