ניהול חשבונאות כרוך במלאי חובה של כספי ארגונים. לא נעשה חריג על ידי סוג נכסים כזה כמו עבודה בתהליך (עבודה בתהליך). אלה שרידי מושאי עבודה שלא הצליחו לעבור את כל שלבי העיבוד ולא הפכו למוצרים מוגמרים. מלאי של עבודות שבוצעו הוא התאמה בין נתונים חשבונאיים לנוכחותם של מוצרים לא גמורים ושלמותם.

מה העבודה בעבודה?

מדובר בסוג של קבוצת נכסים, שאינה חלה עוד על חומרים, אך גם אינה מהווה מוצר מוגמר. תקני חשבונאות מעניקים להם הגדרה ברורה. על פי PBU, עבודה בתהליך היא מוצרים או עבודה שלא עברו את כל שלבי התהליך, הקבלה או הבדיקה. זה כולל גם:

- מוצרים לא שלמים;

- הזמנות מצטיינות;

- מוצרים מוגמרים למחצה מתוצרת עצמית שאינם קשורים למוצר המוגמר;

- שירותים ועבודות שלא מתקבלות על ידי הלקוח;

- חומרים מוגמרים למחצה ומעובדים;

- יחידות, חלקים, חיבורי הרכבה.

כדי לחשב את עלויות תהליך הייצור, פעיל שטרות 20–29. ההוצאות נאספות בחיוב והן מוחקות (חלוקה) בהלוואה. היתרות בחשבונות אלה בסוף החודש מאפיינות את עלות העבודה בתהליך.

סוגי הערכות

בחשבונאות הנתונים באים לידי ביטוי במדדים פיזיים ומוניטריים. כדי לקבל או למחוק כספים, עליכם לדעת את ערכם. הערכת העבודות מתבצעת על ידי:

- עלויות בפועל שנגרמו (בייצור יחידות).

- העלות בפועל היא הדרך האמינה והנפוצה ביותר. היקף העבודה הנמצאת בתהליך נקבע. ואז הכפול שלו מוכפל בעלות היחידה הממוצעת ובכך נקבע עלות הייצור בפועל של כל העבודות המתבצעות בסוף החודש.

- עלות סטנדרטית - ישים לייצור סדרתי והמוני. מיושם המחיר החשבונאי של יחידת השכר. בנוסף נשמרת סטיית הערך המתוכנן מהערך בפועל.

- עבור מאמרים בעלויות ישירות - מחירה של יחידת עבודה בתהליך מחושב על ידי סיכום העלויות הישירות של יצירתו.

- עלויות בתי הזיקוק - בעלות הזיקוק כוללים רק חומרים, חומרי גלם או מוצרים מוגמרים למחצה. השיטה משמשת בעיקר בייצור עתיר חומרים.

על החברה עצמה לבחור את השיטה המתאימה ביותר להערכת מס הכנסה ולכתוב אותה בפוליסה החשבונאית. שאר העבודות המתבצעות מוערכות על בסיס התיעוד הראשוני, וגודלו נקבע לאחר המלאי בסוף החודש.

מוצרים בעלי מחזור ארוך

הייצור התעשייתי מייצר לעיתים מוצרים העוברים מספר שלבי עיבוד. במקביל, ארגונים יכולים להכיר בעובדה של מכירה בנקודות זמן שונות: בשלבים מסוימים של העבודה או לאחר סיומה המלא. בדרך כלל משתמשים באפשרות השנייה.

אם המוצרים נמסרים בשלבים, יש צורך להשתמש בחשבון 46. החיוב מציין את חלקי העבודה ששילם הלקוח והושלמו על ידי הארגון.לאחר השלמת כל השלבים, ערך האובייקט שנצבר בחשבון 46 מחויב לחשבון "הסדרים עם לקוחות ולקוחות".

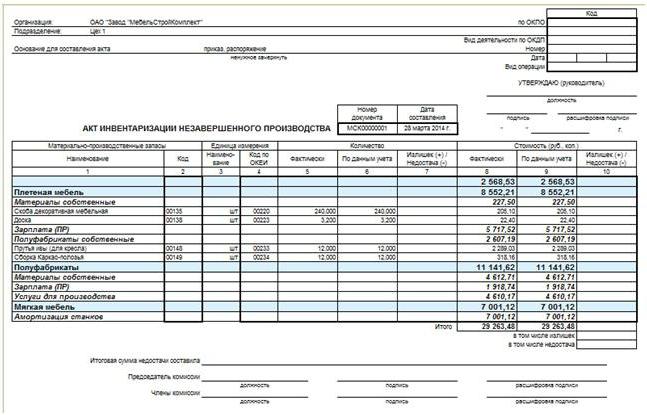

ארגון מלאי העבודות שבוצעו

הפרטים של המלאי מצויינים במדיניות החשבונאית של המיזם. למעט בדיקות חובה, הנושאים הארגוניים הבאים נקבעים בנוגע לחישוב המתוכנן של מספר הנכסים:

- רשימת רכוש הנתון לנוהל;

- המספר הכולל של המלאי המתוכנן להתבצע בתקופת הדוח ומועדיהם;

- הרכב העמלות;

- מידע אחר.

מלאי חובה של עבודות המתבצעות מתבצע כאשר נחשפת עובדה של נזק או גניבה של חפצי עבודה בהרכבם, שינוי האחראים וכמה מקרים אחרים.

ללא קשר לסיבות הבדיקה, התהליך מתבצע על פי הוראות משרד האוצר (צו 49). ראשית, המנהל מוציא וחותם על צו המכיל מידע אודות:

- הסיבות לביקורת;

- קבוצות רכוש שנמצאות בתהליך;

- הרכב העמלה המעורבת במלאי;

- תאריך התחלה וסיום;

- התקופה בה יש להגיש מסמכים למחלקת החשבונאות.

ההזמנה היא סוג של משימה עבור עמלת המלאי. זה מורכב מרואי חשבון, צוות מנהלי ומומחים אחרים. תנאי מוקדם הוא נוכחות של אנשים אחראים פיננסיים. עלולים להיות מעורבים נציגים של שירות ביקורת עצמאי. נוכחותו של כל חבר בוועדה היא חובה, אחרת תוצאות הביקורת נחשבות כלא חוקיות.

הנוהל לביצוע מלאי של עבודות בתהליך

יו"ר הוועדה מציב אשרות "לפני המלאי בתאריך n" על כל מסמכי ההוצאה והקבלה שהתקבלו עבור המלאי. זה הכרחי כדי לרשום נתונים על יתרות רכוש לפני תחילת הביקורת. אנשים אחראיים מהותיים מספקים קבלות שכל המסמכים הראשוניים נמסרו, הנכס שהתקבל מהוון והנכס הפורש מוחלף כהוצאה. ואז ניתן לבצע מלאי של עבודות בתהליך.

התחל בחישוב הזמינות בפועל של נכס. מידע על כמותו נרשם במעשים או ברשימות מלאי, שהם לפחות בשכפול. המסמך ממוספר, הוא מציין את תאריך הביקורת, את התאריך ומספר השחרור של סדר ההנהגה לגבי ארגונו. בשלב הבא נערכים טבלאות לכל סדנה ומיקום העבודה המתבצעת. לאחר מילוי המסמך, חברי הוועדה ואנשים אחראיים כלכליים חותמים עליו. אלה האחרונים מספקים קבלה על כך שהיקף העבודה המאומת שבוצע בתוקף התקבל למשמרת.

מלאי בנייה לא גמור

בדיקת חפצי בניית הון מתבצעת עבור כל אלמנט מבני, סוג העבודה, ציוד ושאר מרכיביו. במקרה זה, על הוועדה לברר:

- האם האובייקטים שהועברו לעבודות התקנה, אך טרם נגעו בהם, כלולים במספר העבודות שמתבצעות;

- באיזה מצב חפצי השימור ובנייתם מופסקת באופן זמני.

מעשים נפרדים נערכים למבנים שהוזמנו אך לא אומצו כראוי. אמצעי דומה מיושם גם על מתקנים שתאריכי המסירה שלהם מתעכבים מסיבה כלשהי.

מעשים נפרדים נערכים למבנים שהוזמנו אך לא אומצו כראוי. אמצעי דומה מיושם גם על מתקנים שתאריכי המסירה שלהם מתעכבים מסיבה כלשהי.

מלאי WIP וייצור תעשייתי

בעסקים מסוג זה, הוועדה בודקת את הזמינות של כל החומרים, חומרי הגלם, כמו גם את השלמות היחידות, הצברים המתקנים. כל המלאי המיותר מועברים לפני המלאי מהסדנה למחסן. עבור כל יחידה נפרדת ערוך מעשה או מלאי.תיעוד נפרד כפוף לחומרי גלם, חומרים ומוצרים מוגמרים למחצה שלא עובדו, אך אותרו בסמוך למקומות עבודה. מלאי בעלי הבית אינו כולל פריטים שנדחו.

מלאי העבודות הנעשות במפעל תעשייתי מתבצע על מנת לאמת:

- נוכחות צברים, אגרגטים, יחידות, חלקים;

- כמויות של מוצרים לא גמורים;

- שלמות יחידות, מכלולים, חלקים;

- יתרות עבודה שמתבצעות עבור הזמנות שביצוען מבוטל או מושעה.

צברים, רכיבים, מכלולים וחלקים נספרים, נמדדים ומשקלים. הנתונים מוזנים במעשים או במלאים הרלוונטיים.

העבודה המתבצעת בחברה, שהיא תערובת של חומרי גלם שונים או מסה הטרוגנית, מאופיינת בשני אינדיקטורים: הכמות הכוללת והחלק המיוחס לכל פריט בהרכבו. נוהל החישוב מוסדר על ידי הוראות בענף, ובהיעדרן נקבע בפוליסה החשבונאית.

השתקפות של תוצאות המלאי

המעשים ורשימות הבדיקות מועברים למחלקת הנהלת החשבונות בתוך הזמן שנקבע. אי-התאמות שנמצאו במהלך המלאי בין נתוני המסמכים הראשיים לזמינות הנכס בפועל חייבות להשתקף בחשבונות.

במקרה של עודף הכנסות, יש להוון אותו לפי שווי שוק עד למועד הביקורת. עבודה המתנהלת בחשבונאות נרשמת בחשבונות 20-29. הסכום שנרשם בחיוב החשבון עליו נמצא עודף: דת "ייצור עזר" CT "הכנסה אחרת."

המחסור או הנזק לעבודה המתבצעת מוצג בזיכוי החשבונות לצורך חשבונאות עלויות הייצור. במקביל, רישומי חשבונאות נראים כך: Dt "חסרונות" Kt "שירות ייצור", Dt "הפסדים מפגיעה בערכים" Kt "ייצור עיקרי". אם המחסור שהתגלה אינו עולה על שיעור האובדן הטבעי, סכום שלו מיוחס לעלויות ההפצה: Dt "ייצור עיקרי" Kt "מחסור". מחיקות כאלה נעשות על בסיס החישוב המומלץ על ידי המדיניות החשבונאית.

שיקוף של מחסור מעבר לתקנים הקבועים

מדיניות חשבונאית הארגון קובע תקנים מסוימים, כולל חלק מאובדן הרכוש נחשב למקובל. במקרים בהם המחסור מתרחש כתוצאה מפגיעה בעבודה הנעשית, ישנן שתי אפשרויות לשיקוף התוצאות בחשבונאות:

- אם המזוהים מזוהים, אז ישחזר את המחסור על חשבונם. ערכי החשבונאות הם כדלקמן: Dt "חישובי נזקים", CT "חוסר", Dt "חישובי נזקים" כ"ת "הפסדים מנזק לרכוש".

- אם בית המשפט סירב להשיב נזקים מהאשמים, או שלא נקבעו, אזי המחסור מוחק כתוצאה כספית: Dt "הוצאות אחרות" כ"מחסור ".

- אם נזק לרכוש התרחשה עקב מצב חירום וכוח עליון, סדר השתקפות האבידות דומה לפסקה 2.

כמויות המחסור מעל לנורמה מחייבות את ועדת המלאי לערוך בירור פנימי על מנת לזהות את המבצעים.

לעבודה המתנהלת בחשבונאות יש מקום מיוחד בנכסי המיזם. זה כבר לא חומרי גלם, אלא גם לא מוצרים מוגמרים. השליטה בכמות שלו חשובה לא פחות מכל נכס אחר. על מנת לאמת את נתוני המסמכים הראשיים עם הזמינות בפועל של עבודה שמתבצעת, קח מלאי, כתוצאה ממנו מותאמים האינדיקטורים במידת הצורך.