מדיניות חשבונאית היא מערכת כללים מתועדת המסדירה חשבונאות במפעל בודד. הוראות הצו על מדיניות חשבונאית מבוססות על כללי חשבונאות מקובלים. המלצות אלה מחייבות.

היסטוריה של התרחשות

לראשונה נתקל רואה החשבון הרוסי במושג "מדיניות חשבונאית" בראשית שנות ה -90 של המאה הקודמת. מאפייני המסמך נרשמו בתקנה "בנושא החשבונאות והדיווח הכספי של הפדרציה הרוסית". אולם השימוש הנרחב בפועל לא החל מייד. כיום, אף ארגון אינו שלם ללא יצירה ושמירה על כללי חשבונאות פרטניים.

מסגרת מדיניות חשבונאית

לא ניתן ליצור כל מערכת כללים בצורה בלתי סבירה. בעת פיתוח ואישור של מסמך, על החשבונאי הראשי והנהלת החברה לשים לב לקריטריונים הבאים, שעליהם תלויה ישירות מהות המדיניות החשבונאית:

- סטטוס, צורת בעלות, סוג וסוג הפעילות של החברה.

- תוכנית פיתוח נוכחית וארוכת טווח.

- תכונות של פעילויות פיננסיות בהתאם לענף.

- כישורים מקצועיים של עובדים.

- המצב הכלכלי בחברה.

המדיניות החשבונאית של הארגון נוצרת על בסיס כללי חשבונאות מקובלים. חשבונאות בהתבסס על המצב הספציפי של העסק.

אילו סוגיות צריכות להיות מכוסות על פי מדיניות חשבונאית?

המסמך המאושר המסדיר את החשבונאות בארגון צריך לא רק לעמוד בתקני המדינה הקבועים, אלא גם לעמוד בכל ההיבטים של תהליך החשבונאות. ישנם שלושה סוגים של מאפייני חשבונאות: מתודולוגית, ארגונית וטכנית.

הבנת המתודולוגיה כוללת תיאור של הטכניקות המשמשות בתהליך הנהלת החשבונות, המוצגות כחוק בפני החברה לבחירה. לדוגמא, לכל ישות משפטית הזכות לקבוע באופן עצמאי את אופן חישוב הפחת. ישנם המון נושאים כאלה עליהם חשבונאות של ארגון אחד עשויה להיות שונה באופן משמעותי מהאחר. בנוסף לפחת, הם כוללים:

- שיטות לסיווג הנכס שהתקבל כמערכת הפעלה או IBE;

- מימון של עבודות תיקון מערכות הפעלה;

- שיטות להערכת IBE ורכוש חשוב אחר;

- חשבונאות עבור תפוקה, רכש ורכישת ערכים;

- הכרה בהכנסות ממכירות;

- הקמת קבוצות חשבונאות נכסים, עתודות, קרנות ייעודיות.

הצו על מדיניות חשבונאית מכיל תיאור מפורט של טכניקות ההוראה. הנהלת חשבונות עבור חברה מסוימת. תפקידו של רואה החשבון הוא לעמוד בדרישות שנקבעו על ידי ההנהלה.

היבט טכני וארגוני של מדיניות חשבונאית

היבטים טכניים משקפים את השימוש בשיטות שסופקו בפועל, כלומר, הם מסדירים את השימוש בחשבונות מסוימים, צורות של מסמכים ודברים אחרים. אלה כוללים:

- תרשים חשבונות מאושר;

- צורות של רישומי חשבונאות;

- טכניקות עיבוד נתונים;

- דיווח;

- שליטה בתחום הייצור הפנימי;

- סדר ותנאי המלאי.

ההיבט הארגוני של המדיניות החשבונאית בחשבונאות הוא בצורה של תיאור חשיבות הנהלת החשבונות בפעילות המיזם, מערכת היחסים שלו עם מחלקות אחרות במערכת הפיננסית.

מסגרת רגולטורית

המסמכים הבאים משמשים כמסמכים עליהם מתבסס חשבונאות של מפעל כלשהו:

- תקנה "בנושא חשבונאות ודיווח כספי בפדרציה הרוסית".

- הוראות ליישום תרשים הדוחות של הפדרציה הרוסית.

- תקנה של משרד האוצר של הפדרציה הרוסית "על המדיניות החשבונאית של המפעל".

- תקנה "על עלויות והרכבן".

- החלטה על פיחות מואץ ושערוך של OPF.

- המלצות עלות לענף מסוים.

נוהל עריכת מסמכים על מדיניות חשבונאית

אושר על ידי המייסדים, יש לתעד את מדיניות החשבונאות המדגמית של המפעל בצורה של הזמנה, צו, תקנה, תיאור תפקיד. תפקיד מרכזי בהכנת מדיניות חשבונאית ממלא על ידי מסמכים מכוננים, אשר מניחים את הבסיס לחשבונאות לפי סוג הישות העסקית.

המדיניות החשבונאית לשנה מאושרת, במהלכה ניתן לבצע שינויים רק במקרים קריטיים למיזם: פירוק, שינוי או ארגון מחדש. הסיבה יכולה להיות גם שינויים בדרישות לחשבונאות וחשבונאות פיננסית ברמת המדינה.

חברות שהוקמו לאחרונה חייבות לאשר מדיניות חשבונאית תוך 90 יום. הספירה לאחור מתחילה מהרגע בו אתם רוכשים זכויות משפטיות או נרשמים לסוכנויות ממשלתיות.

שינוי בתוכן המדיניות החשבונאית

אם הצורך בשינויים אינו נובע מסיבות חמורות כמו ארגון מחדש או פירוק, יש לחברה הזכות לערוך את המסמך לשנת הדיווח החדשה. השינויים נכנסים לתוקף ב -1 בינואר השנה שלאחר מועד פרסום המסמך. יש לזכור כי עריכת מדיניות חשבונאית חדשה צריכה להשתקף בדוחות הכספיים השנתיים בצורה של הערת הסבר.

יש להצדיק כל שינוי מכיוון שההוראות על המדיניות החשבונאית משפיעות ישירות על הפעילות הכלכלית של המיזם. חובה במיוחד לבדוק היטב את הצורך בשינויים מתודולוגיים שיכולים להשפיע ישירות על התוצאה הכספית.

מדיניות חשבונאית המשתקפת בדוח הכספי

יש לפרסם מדיניות חשבונאית לדוגמא של מיזם. על העובדים להכיר את הדרישות המשפיעות ישירות על ביצוע תפקידם. הצורך להזכיר מדיניות חשבונאית עולה בעריכת דוחות כספיים. אך אין הכרח לחשוף את תוכן המסמך כולו: די בכדי לשקף את עיקרי הדברים.

ישנן שתי שיטות לפיהן החברה משקפת את המדיניות החשבונאית בדוח השנתי: אינדיקציה לסטיות מהכללים או תיאור של כל פריט. האפשרות הראשונה מניחה את האפיון המלא ביותר של שיטות הנהלת חשבונות מבוססות. במקביל, הם מתארים את כל השיטות שקבעה המדינה או אומצו באופן עצמאי.

אם החברה מבצעת פעילויות פיננסיות אך ורק במסגרת המקובלת על ידי המדינה, המדיניות החשבונאית מאופיינת רק במקרים בהם קיימת חריגה מהכללים הכלליים. בנסיבות אחרות, די לציין כי החברה עומדת במלואה בהמלצות המדינה בנושא הנהלת חשבונות.

שיקוף של חשבונאות מס

הנהלת חשבונות מס בארגון צריכה להתבצע בקפדנות עם סעיפי קוד המס של הפדרציה הרוסית. בחלק המדיניות החשבונאית המשקפת את נוהל חשבונאות המס יש לכלול פריטים המתארים:

- הנוהל לשיקוף נתוני הנהלת חשבונות מס;

- הקמת אנשים אחראיים לניהול וארגון חשבונאות מס;

- תנאים והרכבים של מסמכים שנמסרו לאדם האחראי;

- סוגי רישומי מס חשבונאיים.

יש ליצור מדיניות חשבונאית מס על בסיס בסיס המס של המיזם, רשימת תשלומי חובה לתקציב המדינה וכללי זרימת עבודה.

ללא קשר לכיוון העסק, המדיניות החשבונאית צריכה לשקף את הדרישות של קוד המס. ההוצאות וההכנסות של המיזם, נוהל הקמתן, קביעת מניות חייבות במס הן הבסיס לחשבונאות המס שלא ניתן לבטל או לשנות לחלוטין.

שינויים במדיניות חשבונאית המס לשנת 2016

בשנת 2015 עבר קוד המס של הפדרציה הרוסית שינויים שנכנסים לתוקף מתחילת 2016.חלק מהתיקונים ישפיעו על פעילותם של מפעלים. בעת עריכת המדיניות החשבונאית לשנת 2016, יש לקחת בחשבון את הדרישות הבאות של קוד המס:

- נכסים עליהם מחויב פחת נחשבים לערכים מהותיים בשווי של יותר ממאה אלף רובל;

- עבור חברות שמשלמות מס הכנסה בסכום של 10-15 מיליון רובל, המגבלה על סכום הכנסות המכירות ברבעון עולה;

- מערכת המס המפשטת בוטלה עבור ארגונים שהכנסותיהם עולות על 79 מיליון 740 אלף רובל.

מדיניות חשבונאית: מאמרים ומאפייניהם

המסמך הקובע את הנוהל ליישום חשבונאות מורכב מחמישה חלקים:

- מידע כללי על החלק הארגוני של הנהלת חשבונות;

- דרכי החשבונאות של רכוש קבוע ונכסים בלתי מוחשיים;

- חשבונאות של מלאי;

- נוהל יצירת מילואים;

- חשבונאות עבור הכנסות והוצאות אחרות.

ניתן למלא מידע כללי בכל צורה שהיא, אך עליו בהכרח להכיל מידע אודות החברה, אנשים אחראיים, יישום תרשים חשבונות סטנדרטי או עובד וארגון הנהלת חשבונות.

שיקוף של דרכי חשבונאות לרכוש קבוע ונכסים בלתי מוחשיים

נוהל הנהלת חשבונות של מערכת ההפעלה נכסים בלתי מוחשיים מסדיר את המדיניות החשבונאית של העסק. דוגמה למילוי סעיף זה ניתנת להלן:

חשבונאות מערכת הפעלה

- צבירה שיטת פחת - איזון / ייצור לינארי / מצטבר / יורד.

- הערך המינימלי של הנכס המיוחס לרכוש קבוע הוא 100 אלף רובל.

- שליטה על נכסים עם שווי פחות מהמינימום - בחשבון חוץ מאזני 013.1 / רישומי חשבונאות אנליטית.

- הערכה שנתית של רכוש קבוע - נעשתה / לא נעשתה.

- מסמך חשבונאות אנליטי - כרטיס מלאי / ספר מלאי.

- שמור כרטיסי מלאי במשך n שנים.

נכסים בלתי מוחשיים

- צבירת פחת - בשיטת הליניארי / הייצור - של היתרה המופחתת.

- המשקף את נוכחותם של נכסים בלתי מוחשיים במאזן - משקף / לא משקף.

- אורך החיים השימושיים ופחת השנה הנוכחית משתנים / לא משתנים.

מאפייני המדיניות החשבונאית של מלאי ועתודות

נוהל חשבונאות מלאי משקף את המדיניות החשבונאית של העסק. דוגמא (רוסיה) של אוסף מאפייני החשבונאות ל- MPZ תיחשב כדוגמה:

המדיניות החשבונאית של המפעלים מסדירה את חשבונאות המלאי על פי הכללים הבאים:

1. הערך:

- חומרים - במחיר בפועל / חשבונאי;

- מוצרים מוגמרים - על פי השימוש בפועל / נורמטיבי באמצעות sc. 40 / נורמטיבי ללא שימוש ב- sc. מחיר 40;

- טובין - לפי ערך הרכישה / מכירה.

2. יש לכלול עלויות הובלה ורכש למכירת טובין בסעיפי עלות / מכירה.

3. יש למחוק את MPZ מהמחסן בעלות / עלות ממוצעת יחידות / שיטה FIFO / שיטה LIFO.

4. לבצע את היווצרות הערך בעלות מלאה / מופחתת.

בחלק ליצירת עתודות מצוין סכומי ההוצאות העתידיות על ידי סעיפי עלות, וכן מצוין הצורך ביצירת עתודות להתחייבויות מסופקות ולהפחתת עלות רכוש קבוע ונכסים בלתי מוחשיים.

דוגמא לתוכן המדיניות החשבונאית של המיזם לחשבונאות

שקול אחת האפשרויות האפשריות לעיבוד תיעוד הקשורה לתיאור שיטות boo. חשבונאות.

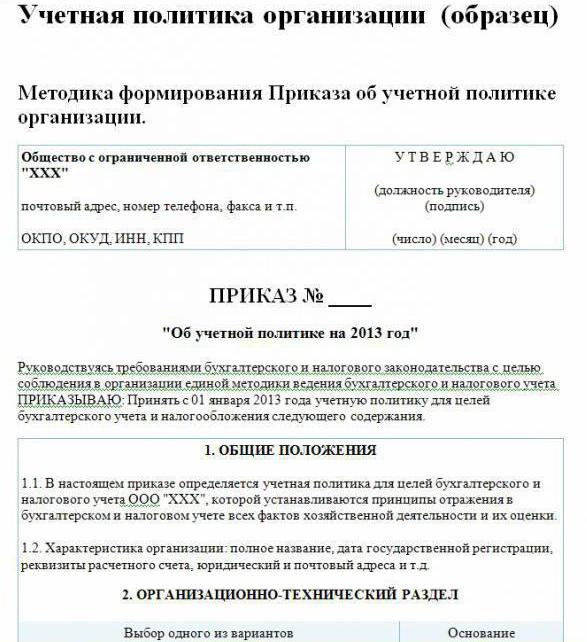

מדיניות חשבונאית של הארגון (מדגם):

בקר ב- LLP

רח ' בוני, 48

טלפון 8 (3812) 234949

פקס 8 (3812) 234853

צו מס '23

"על המדיניות החשבונאית לשנת 2016"

על פי החקיקה של הפדרציה הרוסית, על מנת לעמוד במערכת אחידה של חשבונאות וחשבונאות מס

אני מזמין:

אשר מיום 01.01.2016 את המדיניות החשבונאית של החברה בגין יעדים חשבונאיים תוכן נתון:

היבטים ארגוניים וטכניים

1.1. הנהלת חשבונות היא רואה חשבון.

1.2. רמת הריכוזיות של הנהלת החשבונות היא ריכוזית.

1.3. המבנה הארגוני של הנהלת חשבונות הוא ליניארי.

1.4. טפסים של מסמכים ראשוניים שפותחו על ידי הארגון באופן עצמאי והוצגו בנספחים להזמנה.

1.5. הזכאים להשאיר חתימה בתיעוד הראשוני מופיעים בנספח להזמנה.

1.6.טופס החשבונאות הוא אוטומטי.

1.7. החברה משתמשת בתרשים החשבונות הרגיל של הפדרציה הרוסית.

1.8. הנוהל לביצוע מלאי, הרכב הוועדה מאושר בנספח לצו.

היבטים מתודולוגיים

2.1. פחת של רכוש קבוע ונכסים בלתי מוחשיים מחושב על בסיס קו ישר.

2.2. הגדר את העלות המינימלית של מערכת ההפעלה בסכום של 100 אלף רובל.

2.3. כחלק מ- MPZ, נכסים בשווי של לא יותר מ- 82 אלף רובל כפופים לחשבונאות.

2.4. סכומי ניכויי הפחת של נכסים בלתי מוחשיים יבואו לידי ביטוי בחשבון 05.

2.5. אל תעריך מחדש את מערכת ההפעלה.

2.6. קח בחשבון ערכים מהותיים מבלי להשתמש בחשבונות 15, 16.

2.7. יש להכניס את MPZ לייצור בעלות ממוצעת.

2.8. יש לכלול בעלויות הובלה ורכש בעלות בפועל.

2.9. כדי להעריך את הסחורה שנרכשה בעלות בפועל.

210. חשבונאות התפוקה תיעשה באמצעות חשבון 40.

2.11. רזרבות להוצאות עתידיות אינן נוצרות.

יש ליישם שיטות שלא צוינו במסמך זה בהתאם לתקנה של משרד האוצר של RF "בנושא חשבונאות ודיווח כספי".

חתימת הבמאי סבוחקין פ. ב

בדוגמה שניתנה למדיניות חשבונאית, מצוין רק עיקרי המתודולוגיה לארגון חשבונאות. חשבונאות. לרוב, החברה מבוססת על כללים מקובלים.