הצהרת תזרים מזומנים היא מסמך המשקף בבירור את מבנה התקבולים וההוצאות של תזרים המזומנים. נתונים אלה מאפשרים לך לעקוב אחר התפתחות הארגון ולדמיין את הפוטנציאל העתידי שלו. זה מתאפשר באמצעות הדגמת הון במסמך בשלושה כיוונים - פעילויות שוטפות, השקעות והשקעות. בשלב הבא נדון כיצד למלא הצהרת תזרים מזומנים.

מידע כללי

צורת המסמך אומצה בשנת 2010 בצו 66 של משרד האוצר. כמעט כל המפעלים העוסקים בפעילות מסחרית נדרשים למלא אותה, למעט:

- ארגונים ממשלתיים.

- חברות ביטוח.

- חברות אשראי.

למידע שנרשם במסמך יש חשיבות רבה הן לניהול המיזם והן לגופים מעורבים אחרים. אלה כוללים: בעלים משותפים, משקיעים, נושים ואנשים אחרים. ניתוח דוח תזרים המזומנים בטופס 4 מאפשר לבחון בפירוט את תנועת תזרימי המזומנים של החברה.

הדו"ח מופק מדי שנה ומוגש לרשויות הבקרה.

מבנה המסמך

כל כמות המידע במסמך מחולקת למספר בלוקים לפי סוג הפעילות:

- העיקרי.

- השקעה.

- פיננסי.

השימוש בשיטה זו מאפשר לכם להפגין את התמונה הכספית האמיתית בכל אחד מהתחומים. הפרדת כל אחת מהן בגוש נפרד מאפשרת ביטול המצב עם הסתרת יחס ההפסד לאחת מסוגי הפעילויות על ידי סיכום תזרים המזומנים הכולל. תחומי ניתוח אלה יוצרים מבנה ממנו נוצר לאחר מכן טופס הצהרת תזרים מזומנים.

פעילות עיקרית

סעיף זה כולל את כל הפעולות המובילות להכנסות מביצוע הפעילויות העיקריות של המוסד. זה כולל:

- רווח והפסד נקי הקשורים לפעילות המיינסטרים.

- הוצאות ניהול.

- שכר.

- עלויות עמלה, ריבית ומס הכנסה.

- דיבידנדים בדוח תזרימי המזומנים ועוד.

פעילות השקעות

זה כולל את כל הפעולות לטווח הארוך הטבות הטבות לטווח הארוך. כלול השקעות בנכסים במספר תחומים נלקחים בחשבון:

- רכישה ו / או מכירת חברות בנות.

- רכישת נדל"ן על מנת להפיק הטבות לטווח ארוך.

- רכישה / מכירה של נכסים וכספים שאינם שוטפים לתהליך הייצור.

פעילויות פיננסיות

פרק זה של דוח תזרים המזומנים מכיל מידע על אלה המשפיעים על השינוי בהיקף ומבנה הנכס הנקי של העסק וכספי הלווה:

- הנפקת כל סוג של מניות ופדיון מבעליהן.

- דיבידנדים ששולמו.

- הכנסות ממכירת חובות.

יש לראות במבנה המפורסם כדוגמה לתצהיר תזרים מזומנים. כל מוסד מתאר באופן עצמאי את רמת הפירוט וההרכב של הדוח במסגרת המבנה המאומץ. פריטים מסוימים עשויים להשתנות. היזהר!

דווח על טכניקות יצירה

אינך בטוח כיצד למלא הצהרת תזרים מזומנים? בפועל, ישנם שני סוגים של ייצור דוחות מפורט. כל אחת מהשיטות הללו ליצירת מסמך על העברת כספי הארגון והליך מילוי הטופס מבוססות על המבנה שצוין.

תכונות של השיטה הישירה

הדיווח כרוך במתן מידע מסוגים שונים על הכנסות והוצאות הקשורות ישירות ליישום המשימות העיקריות של הארגון. המידע נלקח מהמקורות הבאים:

- מידע על הרווח וההפסד של הארגון והמאזן.

- חשבונות חברה

האפשרות הראשונה היא הנפוצה והפשוטה ביותר. השנייה כמעט ולא משתמשים בפועל בגלל מורכבותה. לשם כך יש צורך לסווג ולנתח כמות גדולה מאוד של מידע.

תהליך יצירת טופס הצהרת תזרים מזומנים לחשבונאות פנימית אינו משימה קלה. בנוסף, התהליך מסובך על ידי הגבלת הגישה למידע מסוים. זה לא מאפשר לגורמים המעוניינים להעריך באופן מלא את כל ההיבטים החשובים.

החיסרון בשיטה זו הוא חוסר היכולת לאתר את הקשר בין שינויים בסכום הכולל של הכספים הזמינים לבין התוצאה הכספית לתקופה הרצויה.

לפני שמחליטים כיצד למלא הצהרת תזרים מזומנים, מומלץ להבין את הניואנסים של כל אחת מהשיטות. לשיטה זו היתרונות הבאים:

- הזדמנות להתייחס לאן תזרים המזומנים מגיע ולאן הוא הולך.

- הבנה טובה כיצד הכספים הזמינים מכסים את ההתחייבויות השוטפות.

- קישור הדוח לתקציב הנוכחי של הכנסות והוצאות.

- עקוב אחר הקשר בין הוצאות להכנסות.

החומר הכלול בהצהרת תזרימי המזומנים (דוגמה ניתן לראות בתמונה למטה) נחוץ כדי להעריך את נזילות הארגון במסגרת ניתוח ארוך טווח. הזדמנות זו נפתחת באמצעות בחינה מפורטת של תנועת הכספים בשלושה תחומים עיקריים.

שיטה עקיפה

שיטת דיווח זו כוללת שימוש בתיעוד הקשור לעסקי הליבה.

חושבים כיצד למלא הצהרת תזרים מזומנים? העיקרון של בניית דוח בשיטה עקיפה הוא ההפך מקודמו. העבודה מורכבת מהצעדים הבאים:

- קביעת גודל הרווח בצורה טהורה על בסיס מסמכים רלוונטיים.

- תוספת של רווח והוצאות נטו שאינם משפיעים על תנועת הכספים.

- סיכום וחישוב שינויים בהוצאות על תשלומים שוטפים, למעט סעיף "תשלומים כספיים".

- אוסף וחישוב נתונים על עסקאות הכרוכות בהתחייבויות לטווח קצר שאינן כרוכות בתשלומי ריבית.

המידע הכלול בדוח מראה:

- הקשר בין התחומים השונים ופעילויות החברה.

- הקשר בין הרווח הנקי וההון החוזר.

דווח על מילוי דרך

בדוחות הכספיים, דוח תזרים המזומנים, כאמור, נהוג לסווג את כל התנועות הכספיות לשלוש קטגוריות: שוטפות, מזומנים והשקעות. מידע מוזנס על בסיס נתוני המאזן בקבוצת המשנה אליה שייכת כל עסקה ספציפית.

פעילויות שוטפות

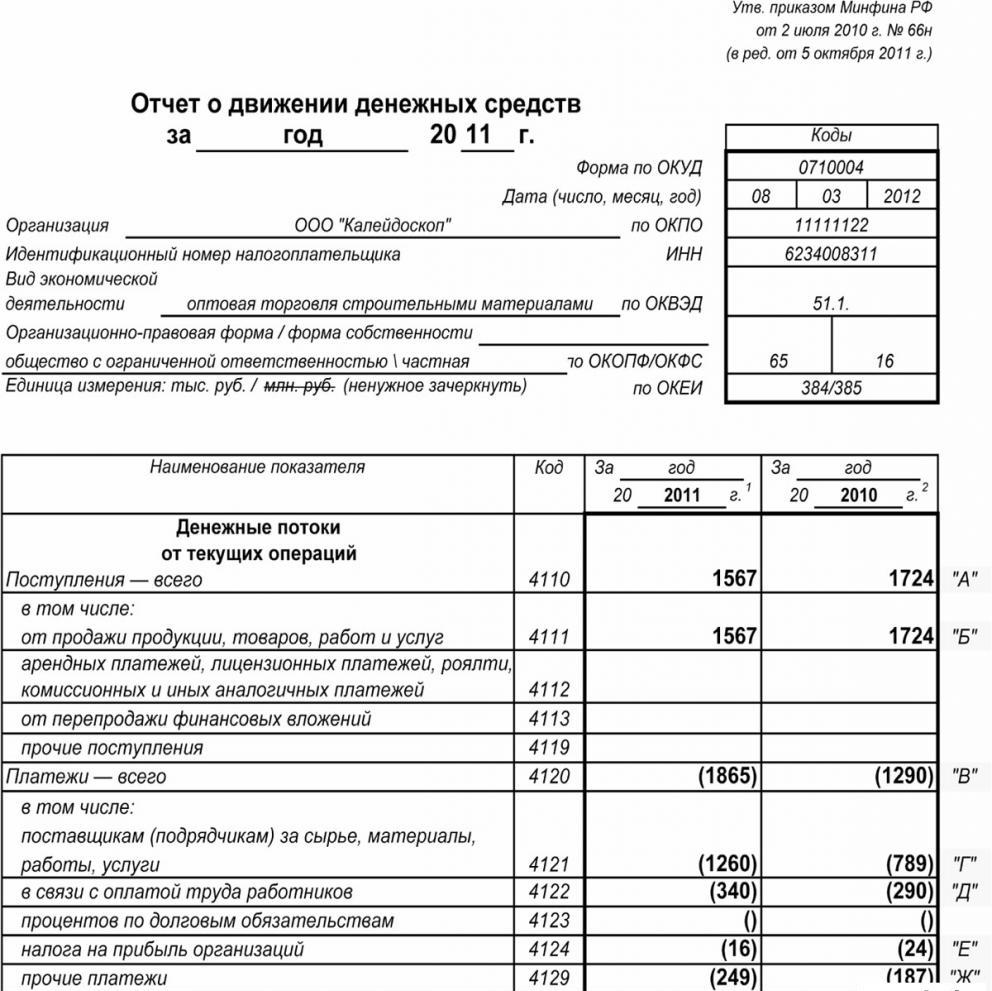

החלק "הכנסות מזומנים מפעילות שוטפת" כולל נתונים האחראים על קבלת והוצאות כספים הקשורים לפעילותו העיקרית של המוסד. בואו ננתח את הצהרת תזרים המזומנים שורה אחר שורה:

הכנסה:

- תשלומי שכירות, תמלוגים, עמלות, עמלות ותשלומים אחרים בעלי אופי דומה;

- ריבית על חייבים של לקוחות וצרכנים;

- מכירה חוזרת של השקעות מהותיות וכן הלאה (כולל המאזן הכולל של מס ערך מוסף).

חישובים:

- משכורות לעובדים;

- מס הכנסה;

- עמלה על התחייבויות אשראי והלוואות (למעט אלה הקשורות לשווי נכסי השקעה);

- הוצאות אחרות הקשורות ישירות ליישום הפעילות השוטפת של המוסד.

יתרת התקבולים הכספיים מפעילות שוטפת (רווח מינוס תשלומים).

הקהילה בפעולות השוטפות.

אינדיקטור זה בדוח תזרימי המזומנים מחושב כתוצאה של הוספת נקודות מ- 4111 ל- 4119.

- פיסקה 4110 - סך ההכנסות לתקופה שצוינה

- סעיף 4111 - הצבירה הכללית של כספים שהתקבלו מפעילות שוטפת מוגדרת בעמודה זו.

המידע נלקח מהרישומים החשבונאיים הבאים לחיוב:

- חמישים - "קופאית".

- חמישים ואחת - "חשבונות הפשרה".

- חמישים ושניים - "חשבונות מטבע."

- חמישים ושמיני - השקעות.

- שבעים ושש - "תשלומים לחייבים ונושים".

אינדיקטורים אלה באים לידי ביטוי בתצהיר תזרימי המזומנים בניכוי מיסים עקיפים, סכומים שקיבלו סוכנים, מתווכים, סוכני עמלות והעברות שהתקבלו כתשלומי פיצויים (שטרות שירות, הוצאות דרך ועוד).

- סעיף 4112 - שכר דירה, רישיונות, עמלות, תמלוגים.

- סעיף 4113 - מכירה חוזרת של נכסים מוחשיים.

- הפריטים 4114 עד 4118 הם לא חובה. בתוכם, יכול הכספי לשקף סכומים שלא ניתן לסווג בבירור. אינדיקטורים אלה משוכפלים על פי אותו עיקרון ששימש בקו 4111.

- סעיף 4119 - הכנסות מסוגים אחרים מפעילות יזמית.

אלה כוללים את הדברים הבאים:

- הטבות שהתקבלו מרכישה / מכירה של מט"ח;

- איזון חיובי של הסדרי מע"מ;

- כספים הניתנים להחזרה;

- ריבית על חייבים מלקוחות ולקוחות;

- רווח ממכירת נכסים אחרים שאינם קשורים ישירות לקרנות המונחות במאזן החברה.

נתונים אלה באים לידי ביטוי באופן דומה לאלה שבשורה 4111. מיסים עקיפים שקיבלה המיזם מהתקציב (למשל, החזר מס ערך מוסף) מופיעים בעמודה "קרס".

מילוי החלק בסעיף התשלומים השוטפים

רכיבים אלה של דוח תזרימי המזומנים מחושבים כמסגרת פריטים מ- 4121 ל- 4129. הנתונים לתקופות אלה כלולים בסוגריים.

- סעיף 4120 - הוצאות כלליות.

- סעיף 4121 - הסדר עם ספקים.

המידע בא לידי ביטוי ברישומי החשבונאות לאשראי של החשבונות הבאים:

- חמישים - "קופאית".

- חמישים ואחת - "חשבונות הפשרה".

- חמישים ושניים - "חשבונות מטבע."

- חמישים ושמיני - השקעות.

- שבעים ושש - "תשלומים לחייבים ונושים".

יש צורך לשחזר מידע זה בתיעוד בניכוי מיסים עקיפים, תשלומים לסוכנים, ועדות ומתווכים וכן הוצאות החזר כספי עבור שטרות שירות והובלה.

- סעיף 4122 - העברת שכר לעובדים. מידע ניתן על אותו עיקרון כמו בפסקה 4121.

- סעיף 4123 - ריבית על הסכמי אשראי והלוואות.

- פיסקה 4124 - מס הכנסה.

- פיסקה 4125 עד 4128 - עמודות נוספות. בשלב זה רואה החשבון יכול לציין ערכים שקשה להקליד אותם לקטעים אחרים במסמך. סכומי התשלומים הללו משולמים באותו אופן כמו תשלומים לספקים וקבלנים, כלומר כמפורט בפסקה 4121.

- סעיף 4129 - סכום של תשלומים מסוגים אחרים הקשורים ליישום פעילות יזמית.

אלה כוללים:

- נזק מרכישת / מכירת מטבע;

- הפסדים שנגרמו בהחלפת שטרות;

- היתרה המשוערת של מס ערך מוסף עם מחוון מינוס / התחייבויות חוב לגופים ממשלתיים;

- קנסות ששילמה החברה, קנסות ותשלומים אחרים מסוג זה, על פי חוזים עם צדדים נגדיים.

האם אתה חושב שבחסימה זו הנוהל להכנת הצהרת תזרים מזומנים משתנה? לא, כל הנתונים הללו מוצגים באותה אנלוגיה של סכומי התשלומים לספקים וקבלנים, כלומר כמו בפיסקה 4121.

סכום המס העקיף שהועבר על ידי המיזם לתקציב (למשל מס ערך מוסף) תחת פריט זה מוצג בשורה "שקרס".

- סעיף 4100 - תזרים מזומנים מפעילות שוטפת. זה מתאים להבדל בין הכנסות להוצאות מהפעילות העיקרית.מחוון 4110 = פיסקה 4110 - פיסקה 4120. עם קבלת מספר עם אינדיקטור שלילי, יש לכלול אותו בסוגריים.

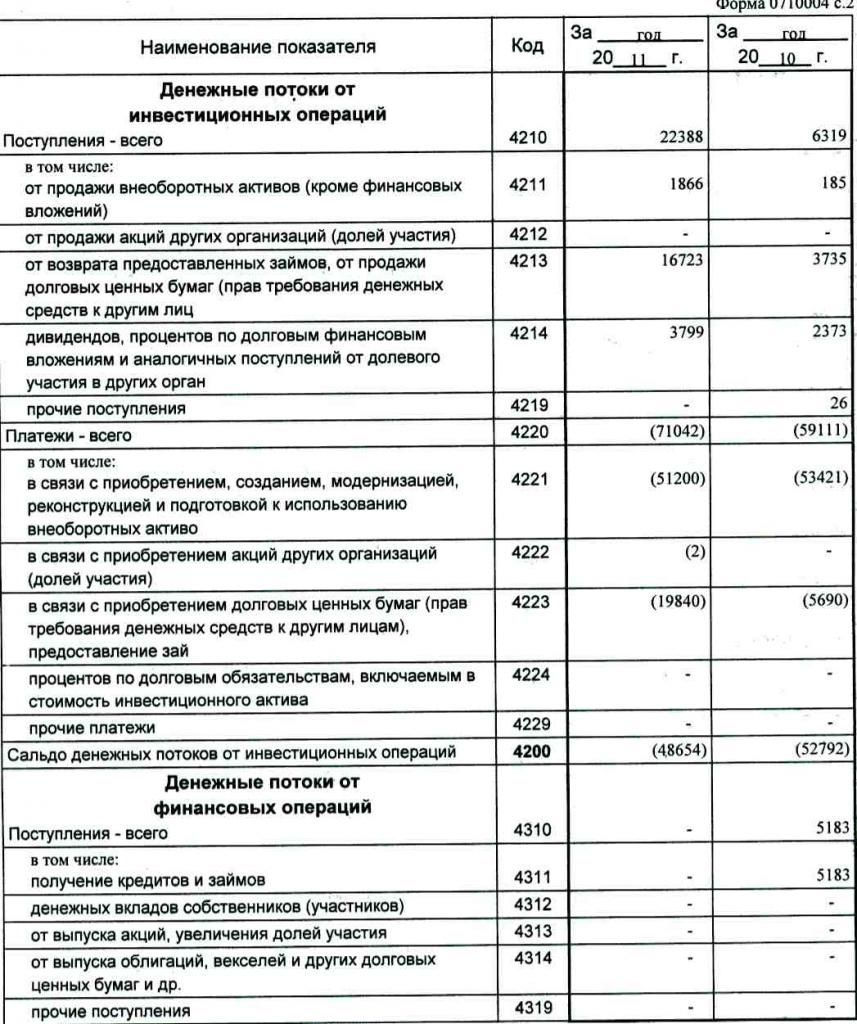

רווח השקעה

גודל התמורה מפעילות השקעה מורכבת מהמדדים המשתקפים בסעיפים 4211 עד 4219 לדוח תזרים המזומנים. ההסבר לפסקה 4210 מציין כנסייה משותפת.

- סעיף 4211 - נכסים לא שוטפים (למעט השקעות מוחשיות).

סוג זה של קהילה כולל:

- רכוש קבוע של המוסד;

- נכסים לא פיננסיים;

- השקעות רציניות בנכסים שאינם שוטפים (למשל, בנייה לא גמורה);

- תוצאות מחקר ופיתוח.

המידע נכלל ברישומי החשבונאות לחיוב בחשבונות הבאים: חמישים - "קופאית", חמישים ואחת - "חשבונות הסדר", חמישים ושניות - "חשבונות מטבע", חמישים ושמיני - "השקעות", שבעים ושש - "תשלומים לחייבים ונושים".

נתונים אלה צריכים לבוא לידי ביטוי בתיעוד בניכוי מיסים עקיפים, כספים המשולמים לסוכנים, ועדות ומתווכים, וכן בעלויות שירות להחזר ועלויות הובלה.

- פיסקה 4212 - הכנסות ממכירת מניות או מניות בחברות אחרות.

- סעיף 4213 - החזר הלוואות ריבית שהונפקו קודם לכן, מכירת תקבולי חוב ואגרות חוב (סכום הריבית שהתקבלה לא נרשם בדוח).

- פסקה 4214 - ריבית על השקעות פיננסיות בחובות ותמורה דומה מהשתתפות בהון בפרויקטים אחרים.

- סעיף 4219 - העברות אחרות הנוגעות לפעילות השקעה.

פעולות תשלום עבור פרויקטים של השקעות

גודל התשלומים עבור פעולות השקעה מורכב מאינדיקטורים מפסקה 4221 עד 4229. כל הנתונים מסומנים בסוגריים מעוגלים.

- סעיף 4220 הוא הסכום הכולל שקשור לתשלומי השקעה.

- פסקה 4221 - רכישה, הקמה, שחזור, שיפור או הכנה לשימוש ברכוש קבוע. אינך בטוח אילו חשבונות מוצגים בדוח תזרים המזומנים?

מידע מוגדר ברישומי החשבונאות לאשראי של החשבונות הבאים:

- חמישים - "קופאית".

- חמישים ואחת - "חשבונות הפשרה".

- חמישים ושניים - "חשבונות מטבע."

- חמישים ושמיני - השקעות.

- שבעים ושש - "תשלומים לחייבים ונושים".

יש לשקף נתונים אלה בתיעוד בניכוי מיסים עקיפים, כספים שהועברו לסוכנים, וועדות ומתווכים וכן הוצאות להחזר הוצאות שירות והובלה.

- פיסקה 4222 - רכישת מניות או אינטרסים בחברות אחרות.

- פיסקה 4223 - רכישת תקבולי חובות (הזכות לתבוע כספים מצדדים שלישיים), הנפקת הלוואות הלוואה לאנשים אחרים.

- פסקה 4224 - תשלום ריבית על התחייבויות הלוואה הכלולות בסכום של נכס השקעה.

- פיסקה 4229 - תשלומים אחרים.

אלה כוללים:

- מס הכנסה מהשקעה;

- סכומים שהושקעו במיזמים משותפים;

- תשלומים אחרים הקשורים לפעילות השקעה.

פיסקה 4200 - יתרת ההכנסה הכספית מפרויקטים של השקעות. טור זה מכיל את שווי הסכום שמתקבל לאחר ניכוי הוצאות מהכנסות מפעילות השקעה. כלומר, עליך לציין את ההבדל.

תוהה כיצד לבדוק דוח תזרים מזומנים? המחוון השביעי ברשימה זו קל מאוד לבדיקה: פיסקה 4200 = פיסקה 4210 - פיסקה 4220.

עם קבלת תוצאה שלילית, יש לכלול את הערך בסוגריים.

עסקאות במזומן

סעיף זה בדוח תזרים המזומנים מציג את הסכומים שהתקבלו עקב גיוס כספים ממימון על בסיס חוב או הון עצמי. פעולות מסוג זה מלוות בשינוי בגודל ובמבנה:

- מצבו המהותי של המיזם.

- חברת הלוואות.

מילוי פרק ההכנסה

הסכום הכולל של ערך זה מתקבל על ידי הוספת העמודות מ- 4311 ל- 4319.

- סעיף 4310 הוא אינדיקטור כללי.

- פסקה 4311 - השגת אשראי או כספים שאולים.

- סעיף 4312 - השקעות במזומן של בעלים.

- פיסקה 4313 - קבלת כספים מהנפקת מניות או הגידול באינטרסים הוניים.

- סעיף 4314 - תזרים מזומנים משטרות חוב שהונפקו על ידי החברה, הנפקות אגרות חוב ותקבולי חוב.

- סעיף 4319 - הכנסה אחרת.

תשלומי עסקה במזומן

הסכום הכולל מחושב כמדד הכולל מתוספת הערכים בנקודות 4321 עד 4329. יש לציין את כל הנתונים בסוגריים.

- סעיף 4320 הוא משמעות כללית.

- סעיף 4321 - תשלומים לבעלים לאחר פדיון מניותיהם או מניות החברה, או עקב נסיגתם מהמייסדים.

- סעיף 4322 - דיבידנדים ותשלומים אחרים לבעלים הקשורים לחלוקת הרווחים.

- סעיף 4323 - פירעון / פדיון שטרות ושטרי חוב, תשלומי הלוואות והסכמי אשראי.

- פיסקה 4329 - תשלומים אחרים הקשורים לעסקאות במזומן.

- פסקה 4300 - תזרים מזומנים מעסקאות פיננסיות. זה מחושב לפי הסכימה הבאה: פיסקה 4300 = פיסקה 4310 - פיסקה 4320. כשמקבלים תוצאה עם סימן מינוס, יש להוסיף סוגריים.

מסקנה

להכנת וניתוח דוח תזרים מזומנים בטופס 4, המציג תמונה מפורטת של תזרים המזומנים, בשילוב עם סוגים אחרים של דיווח, יש תפקיד משמעותי בהבנת מצבה האמיתי של החברה. המידע הכלול במסמך מאפשר לנתח את מצב העניינים הנוכחי, לחזות סיכויים עתידיים ולחשוב על צעדים לשיפור היעילות. הבחירה בשיטת הדיווח תלויה במידת הזמינות של הנתונים הנדרשים.