ביקורת מס היא אירוע לא נעים עבור כל חברה. הם מוחזקים עבור כל הארגונים או היזמים העובדים למעלה משלוש שנים. הבסיס יכול להיות תוכנית בדיקה מיוחדת או תלונות שוטפות על החברה. לעיתים קרובות, תוצאות הבדיקות מסוג זה אינן מספקות את היזמים, והן אחראיות על הפרות רבות. אם הפקחים במהלך המחקר מפרים כללים ודרישות שונות, אז איש עסקים רשאי לערוך התנגדות למעשה ביקורת המס. אם הוא מרוצה, תוצאות האימות לא יתקבלו.

מטרות הניסוח

יש להתנגד מטעם החברה, אשר הוערכה על ידי מפקחי המס. המטרה העיקרית של התנגדות לפעולה של ביקורת מס באתר היא ההזדמנות לערער על תוצאות מחקר זה, אשר ימנע מגישת קנסות משמעותיים.

מיסים במהלך חקר תיעוד ארגוני עשויים לטעות בשגיאות שונות:

- פרוצדוראלי, בכך שהפקח משתמש בהליך הלא נכון לביצוע התהליך או מפר את דרישות החוק;

- הפרות של החוק המהותי, שכן לעיתים קרובות עלולים לפקחים עצמם לא להיות בעלי יכולת מספקת לפרש נכון של מסמכי חשבונאות מורכבים.

התנגדות מוגשת ישירות לשירות המס הפדרלי, ומומחי ארגון זה חייבים להגיב בהכרח למסמך זה. בהתבסס על זה, נערך ביקורת כדי לזהות את נוכחותן של הפרות של פקחים.

על אילו פעולות אין לערער?

לעתים קרובות, בעלי עסקים אף מנסים להמציא הפרות שונות שביצעו לכאורה על ידי פקח, אך במציאות הן אינן חשובות או פשוט נעדרות. לא מומלץ להגיש התנגדות למעשה ביקורת המס על בסיס הסיבות:

- שינה על ידי המבקר את המועדים שבהם בוצע הביקורת;

- אי-דיוקים שונים מזוהים בהכנת הפרוטוקול;

- ישנן סטיות פרוצדורליות מהדרישות.

סיבות כאלה אינן חשובות, לפיכך, הן בדרך כלל אינן נחשבות על ידי שירות המס הפדרלי. אך אם אין הפרות אחרות, מותר לפנות לבית המשפט בבעיות כאלה. בעזרת בית משפט, יכול נישום יכול לפסול מעשה, לפיכך לא ניתן להשתמש בכל המידע הכלול בו בכדי לתת דין וחשבון על החברה.

אם ההתנגדות מכילה הפניות להפרה של נוהל האימות, הדבר עשוי להפוך לבסיס לבדיקה למינוי אמצעי בקרה, מה שמוביל לרוב לזיהוי של הפרות חמורות יותר.

אילו יסודות יש לציין במסמך?

לפני שמנסחים ישירות התנגדות, מומלץ לחשוב על כל הטיעונים מראש ולהכין ראיות המאשרות את ההפרות בפועל על ידי הפקחים הבודקים.

זה מיטבי בעת עריכת התנגדות בכתב לדו"ח ביקורת המס כדי לציין את העילות להתמודד עם התוצאות:

- אם בזמן המחקר לא היו לעובדי החברה מסמכים מסיבות שונות, אך הם שוחזרו במהירות או תוקנו אי דיוקים, אז עובדה זו נרשמת בהכרח במסמך, אשר תפחית את גודל החילוט;

- יש להסביר בפירוט כל טענה, שלגביה מתייחסת לנסיבות שעל בסיסן נוצרו חסרונות או בעיות מסוימות;

- בעת עריכת התנגדות, רלוונטי להשתמש בקישורים למעשי רגולציה שונים.

אם הטיעונים והטיעונים לעיל באמת אושרים בצורה נכונה ומוכחים על ידי מסמכים רשמיים, אז רשויות המס לא יוכלו לערער עליהם. בנוסף, ניתן להשתמש בהתנגדות לפעולה של ביקורת מס בבית המשפט אם לא תינקט כל פעולה על ידי הפיקוח. לעתים קרובות בית המשפט לוקח את הצד של חברות.

לאן הולך המסמך?

יש להגיש התנגדות למעשה ביקורת המס ישירות למחלקת שירות המס הפדרלי, שעובדיו היו מעורבים במחקר. ניתן לבצע את ההליך בדרכים שונות:

- העברה אישית של המסמך לעובד שירות המס הפדרלי על ידי היזם או בא כוחו;

- שליחת תיעוד בדואר, עבורו נעשה שימוש במכתב רשום, ושולמת קבלת מסירה;

- המשתמש בשירותים אלקטרוניים, אך על החברה להיות בעלת חתימה דיגיטלית בתנאים אלה.

במקרה הראשון, מומלץ להכין שני עותקים של המסמך כך שלאחד מהם יש סימן קבלה.

מתי מועבר המסמך?

עבור ביקורת דלפק או שדה, משתמשים באותו מונח התנגדות לפעולה של ביקורת מס. התהליך צריך להתבצע תוך חודש לאחר קבלת ראש המחקר.

אם תקופה זו מופרת, אז היא לא תפעל לאתגר את המעשה. לשם כך תצטרך לפנות לבית משפט, אך גם במקרה זה, סביר להניח שהתביעה לא תתקבל.

תוכן המסמך

אין מודל ייחודי ומובהק של התנגדות לפעולת ביקורת המס, כך שעובדי ארגונים שונים יכולים להפיק תיעוד זה בצורה חופשית. לצורך כך נלקח בחשבון איזה סוג של בדיקה בוצעה, אילו הפרות התגלו וגם באיזה תחום פעילות החברה פועלת.

בעת עריכת מסמך רצוי לעקוב אחר כמה המלצות. לפיכך, יש לכלול מידע בהתנגדות לדוח ביקורת המס:

- שם, כתובת ומספר סניף של שירות המס הפדרלי שאליו נשלח התיעוד;

- מידע על השולח הישיר, המסופק על ידי שם וכתובת החברה בגין ביצוע הבדיקה;

- מספר ההתנגדות רשום;

- מצוין תאריך היווצרותו;

- החלק העיקרי מציין את המעשה שבגינו נוצרת התנגדות;

- מתאר בפירוט מה מהות התלונה;

- כל הטיעונים, הראיות והטיעונים הזמינים מוצגים;

- נותרים קישורים למעשי חקיקה שונים המאשרים את נכונות המבקש.

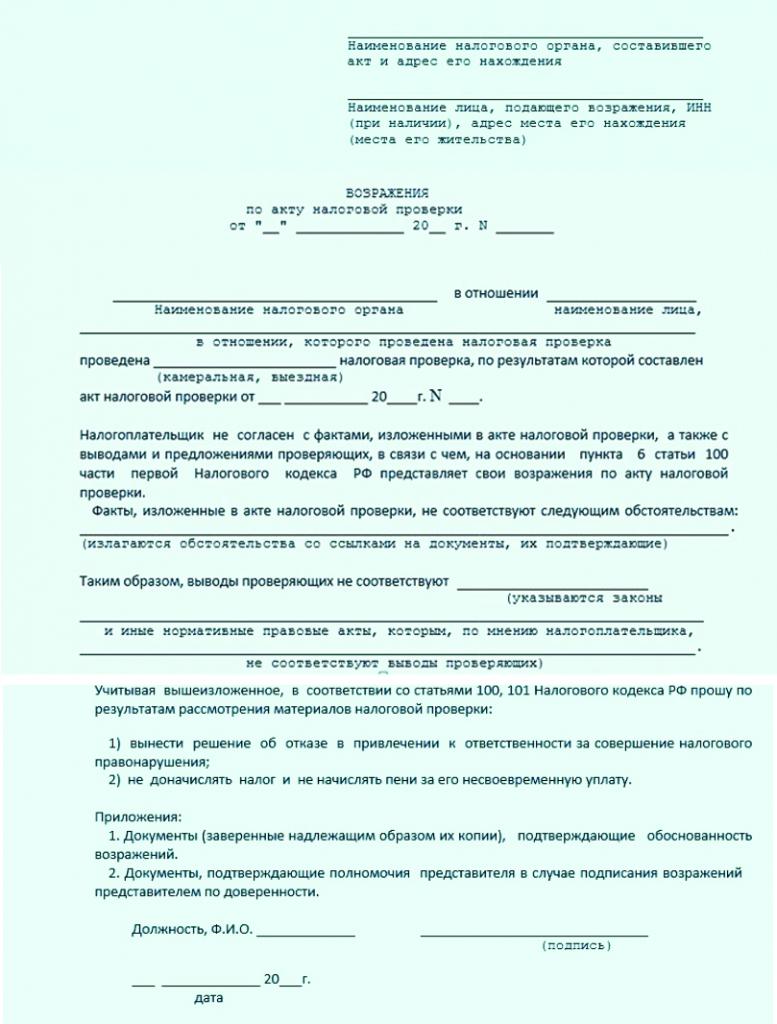

מסמכים אחרים מצורפים למסמך שצייר כראוי, המהווים עדות להפרות על ידי פיקוח על פקחים. להלן התנגדות מדגמית לפעולת הבדיקה המצלמתית.

הניואנסים של היווצרות המסמך

בעת עריכת מסמך כזה, אין צורך להתמקד בהמלצות או בדרישות שונות של שירות המס הפדרלי, ולכן ניתן ליצור אותו בכתב או בדפוס. עובדי הארגון עצמם בוחרים באיזה רצף מידע שונה ייכנס לתיעוד. במקרה זה, רצוי להזין רק מידע אמין. לא צריך להיות יותר מדי טקסט.

התנגדות מדגמית לדו"ח ביקורת מס מראה כי סיכום העובדות הוא הבחירה הנכונה. כאשר הוא נוצר, נלקחים בחשבון המלצות:

- משתמשים בגיליון A4 סטנדרטי, וחברות מורשות להשתמש גם במכתב המכתב שלהן;

- על התיעוד להיות חתום על ידי ראש המיזם או גורם אחראי אחר המוענק לרשות המתאימה;

- אם המורשה של דירקטור החברה עוסק במעקב, אז יש לכתוב את מספר ייפוי הכוח בנוסף להתנגדות;

- אין היא חייבת לאשר את המסמך עם חותם הארגון, שכן מאז 2016 חברות אינן רשאיות להשתמש במוצרי בולים שונים במהלך הפעולה, אלא אם כן צוין אחרת בתיעוד המרכיב של הארגון.

יש לצייר את המסמך בשני עותקים בו-זמנית. אחד מהם נשלח ישירות לבדיקה, והשני, על עובדי המוסד לשים חותם על קבלתו.

מפרט העברת מסמכים

ניתן לבצע את התהליך באופן אישי או באמצעות הדואר. אם נבחרה האפשרות הראשונה, מצורף מכתב השער להתנגדות. זה נוצר בצורה של הצהרה בשכפול.

מהמכתב עולה כי התנגדות נשלחת לשירות המס הפדראלי במעשה פיקוח ספציפי. יש לסמן מסמך זה גם עם קבלת העובד לבדיקה.

תקופת סקירת מסמכים

ההתנגדויות שהתגבשו בתדירות הגבוהה ביותר לפעולת ביקורת המס בגין ליקויים שונים במיסים. מס הכנסה אישי נחשב לשכר המשמעותי ביותר עבור כל חברה, ולעיתים קרובות רואי החשבון של המפעלים מבצעים טעויות שונות בצבירה או בתמורה.

התביעה נבדקת על ידי ראש סניף ספציפי של שירות המס הפדרלי. ההחלטה מתקבלת תוך 10 יום מהיום בו מסתיים המועד האחרון להגשת התנגדות לביקורת.

מותר מסיבות שונות להאריך תקופה זו, אך (על פי סעיף 101 לחוק המס) תהליך זה מיושם לכל היותר חודש. עובדי FTS נדרשים להודיע להנהלת החברה היכן ומתי ייבדקו חומרים הקשורים לביקורת קודמת.

איזו החלטה ניתן לקבל?

לרוב חברות עורכות מסמך המבוסס על טעויות שזוהו בכללים לחישוב ותשלום מס הכנסה אישי. ההתנגדות המדגמית לדוח ביקורת המס צריכה להכיל מידע על בדיוק ההפרות מצד הפקחים. בנוסף, באפשרותך לציין כי אי דיוקים שונים בחישוב המס קשורים לסיבות אובייקטיביות ומשכנעות.

ההחלטה מתקבלת די במהירות וניתן להציג אותה בשתי גרסאות:

- הנישום מובא לדין מאחר והפרות של פקחים הינן קלות;

- ראש שירות המס הפדרלי מסרב לתת אחריות על החברה על בסיס סעיף. 101 לחוק המס, מכיוון שהפקחים באמת עשו טעויות רבות, ולכן לא ניתן להכיר במעשה שנערך על ידם כרלוונטי ותקף.

אם גם אם יש סיבות וסיבות טובות, הנהלת שירות המס הפדרלי עדיין מקבלת החלטה לתת את הדין באחריות החברה, אז החברה יכולה להגיש תביעה. העתק של ההתנגדות מצורף אליו, כמו גם מסמכים אחרים, שעל בסיסם מאושרים נכונות החברה. כדי לנצח במשפט מומלץ להיעזר בעורכי דין מקצועיים.

מסקנה

לעתים קרובות, מנהיגי חברות שונות אינם מסכימים עם תוצאות ביקורת המס. אם יש להם סיבות טובות לכך, הם עשויים להגיש התנגדות לפעולה של ביקורת מס של מע"מ או מס אחר. זה דורש ראיות רשמיות ומתועדות לכך שהפקחים הפרו למעשה את החוק או את כללי עריכת המעשה.

חשוב להבין כיצד מסמך זה נערך נכון, איזה מידע כלול בו וגם באילו שיטות הוא נשלח לראש מחלקת שירות המס הפדרלי, שעובדיו היו מעורבים בביקורת.