חברות, תאגידים וגופים עסקיים אחרים מבקשים לשפר את פעילותם ולהגדיל את מדדי הרווחיות. הרווח הוא המטרה העיקרית של הארגון. על מנת לצמוח ולהתפתח, חברות מקימות קשר הדוק זה עם זה. מאמצים משותפים עוזרים להשגת גבהים ושגשוג גדולים.

הבטחת פגישה ראויה של שותפים עסקיים דורשת עלויות כספיות משמעותיות. סעיף הוצאות זה כרוך ברשימה פעילה למדי. בחשבונאות מס מכנים אותם "הוצאות בידור". כל רואה חשבון יודע כי עלויות כאלו מושכות את מירב תשומת הלב משירות מיסוי המדינה. זה נובע מהעובדה שהמאמר מקטין את סכום הרווח הנקי החייב במס של יחידה כלכלית.

הוצאות אירוח

הוצאות ארגוניות חלות על אורחים ונציגי מפגש המפגשים. המקום בו מתקיימת פגישה או קבלת פנים של שותפים עסקיים יכול להיות מסעדה, בית קפה, פגישה יכולה להתקיים גם במשרד החברה. הכל תלוי בהעדפות מסיבת המפגש ובאופי השותפויות שהוקמו כבר. קבלת פנים עסקית מוגדרת על ידי קוד המס של הפדרציה הרוסית כאמצעים להבטיח סביבה נוחה למשא ומתן או פגישות. תחזוקה כרוכה בעלויות הבאות:

- משלוח רכב;

- ליווי של שותפים זרים;

- שירותי תרגום;

- שירות מסעדות;

- תשלום עבור נהג שכיר.

בלי קשר למה נוצרת ההוצאה?

ישנם מספר גורמים שאינם ממלאים תפקיד בתהליך יצירת מאמר יקר בחשבונאות, המתייחס לבניית שותפויות באופן אישי.

אלה כוללים:

- זמן קבלת פנים. לא משנה באיזו שעה ביום מתקיימת הפגישה, אם זה זמן העבודה או לא. ההוצאה מתייחסת לייצוג ובמקרה של אירועים או פגישות מחוץ לשבוע העבודה.

- מקום ארגון הפגישה. בבחירת ארגונים מוגבלים למשרד או למסעדה. אם פורמט המוסד אינו תואם את חשיבות הקבלה, לא ניתן לייחס הוצאות כאלה להוצאות ייצוגיות.

- מנהלי משא ומתן יכולים להיות בעלי תפקידים ואנשים פרטיים, כמו גם לקוחות בחברה.

- אם סכום ההוצאה אינו עולה על הנורמה, מספר המשתתפים לא משנה.

- התוצאה של הפגישה אינה יכולה להשפיע על כמות ההוצאות. בין אם יוקם שיתוף פעולה ובין אם לא, בוצעו תשלומים. אז הם מוכרים כנציגיים.

עמידה בכללים ותקנות הנהלת חשבונות על הוצאות אירוח, כיצד למסמל, דוגמא מוצגת במאמר.

מקום ההוצאה בחשבונאות המס

הוצאות ייצוג בהוצאות מיסוי משתקפות בסעיף 264 לחוק המס של הפדרציה הרוסית; היא מספקת רשימה מלאה של סוגי ההוצאות למטרות ייצוג. עמידה במעשי חקיקה בעת מחיקת הוצאות הכרחית לצורך מיסוי ארגונים וארגונים. החלק היקר בארגון פגישות קשור להוצאות אחרות למכירת מוצרים וייצורן.

ההוצאות מוצגות במכתבי משרד האוצר מיום 09.10.2012 מס '03-03-06 / 1/535, מיום 01.12.2011 מס' 03-03-06 / 1/796 נקראות הוצאות אירוח. ובכפוף לשליטה קפדנית. כל ההגדרות מצוינות ללא שינוי או סטייה. כל אחד מסוגי ההוצאות עבור פגישות ומשא ומתן כפוף לבקרה קפדנית, אם כן, על הוצאות אירוח אנו מכנים נכון מסמכים.

רשימת המסמכים לפני היווצרות פריטי עלות

עדויות תיעודיות להקצאת כספים לישיבות ולמשא ומתן משמשות בסיס למחיקת הסכומים שהוצאו.

הבסיס להוצאות הוא:

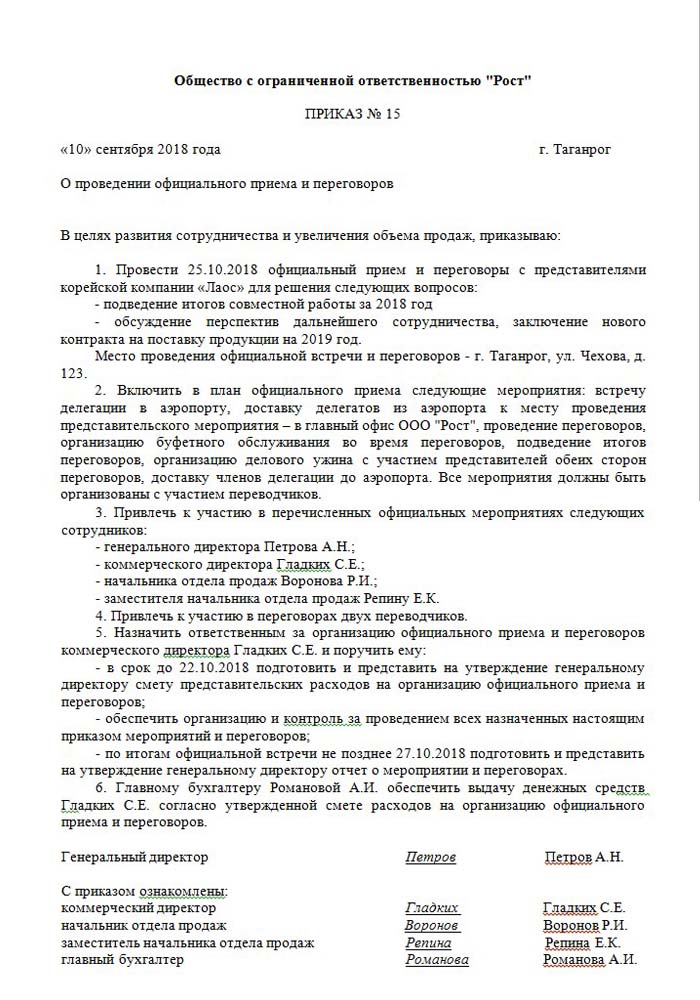

- פקודה של הנהלה, דירקטור או אדם גבוה המחליף אותו. מסמך זה כולל זמן ותאריך ספציפיים של פגישות, מקום משא ומתן, רשימה של כל המשתתפים.

- העלות המשוערת של האירוע. הוא נערך בנפרד לכל שלב בהתרחשות ההוצאות: הובלה, שירות מסעדות. המסמך מאושר ללא כשלון על ידי מנהל המפעל.

- רשימה המציינת את השתלשלות האירועים. תקף רק בהזמנה.

- דווח על תוצאות הישיבות. יש לו מבנה דומה לסדר, שהורכב על ידי האחראי שלו. משקף את תוצאת הפגישה.

- מעשה למחיקת הוצאות. משקף את התמונה המלאה במונחים כספיים. חתום על ידי ראש רואה החשבון הראשי.

- מסמכים ראשוניים המאשרים הוצאות: מעשי עבודה שבוצעו, בדיקות וכו '.

יצוין כי רשימה של הוראות פנימיות שאושרה בחקיקה אינה קיימת. זה נותר לשיקול ההנהלה.

קיצוב חלק מהוצאות אחרות

קיימת הגדרה ברורה של גובה ההוצאות לארגון פגישות וקבלות פנים. אינדיקטור זה לא יכול לעלות על 4% מקרן השכר לעובדי המפעל לתקופת הדיווח. שווי הוצאות הייצוג בא לידי ביטוי על בסיס צבירה בדוח השנתי.

המועד בו אושר דוח ההוצאות בגין הוצאות אירוח נחשב לשעה המדויקת ליישומן. אם היחידה העסקית משתמשת בשיטת הצבירה, העלויות מסווגות כעקיפות בתקופת הדיווח.

שיטת ההשתקפות של ההוצאות במזומן משקפת תשלומים שהושלמו רק עם מתן תיעוד המאשר את יישומם. אלה צ'קים, מעשי עבודה שבוצעו.

מע"מ על אירוח

חשוב מאוד למחוק את המס הערך המוסף של חברות המארגנות קבלות פנים ופגישות עם שותפים. עבור כל הסחורות והשירותים המשמשים נציגי הארגון, מחויב מס חובה. ניתן לנכות את הסכום מרווחיהם החייבים במס של מארגן האירועים. יישובים כאלה מוסדרים על ידי סעיפים 171-172 לחוק המס של הפדרציה הרוסית. הפחתה אפשרית של הסכומים שנתפסו במקרים מסוימים:

- אם יש חשבונית המציינת את סכום המע"מ;

- הוצאות ייצוג שייכות לסוג הפעילות של המיסוי החייב במס;

- ההוצאות מתועדות כראוי בחשבונאות.

כאשר מתקיימים מספר אירועים במהלך ארגון המשא ומתן והפגישות, לאחראים יש מושג כיצד עלויות יכולות להשפיע על מיסוי נוסף על הרווחים. לכן הם מבצעים הזמנות רק אצל אותם מבצעים שיכולים לספק חשבונית. לדוגמה, חנויות קמעונאיות לא תמיד מנפיקות צ'קים עם סכום מוקצה נפרד של מע"מ. המשמעות היא שלא ניתן לנכות אותו במיסוי עתידי של הרווח.

דוגמה לחישוב ייצוג

חשוב לקחת בחשבון רק את סכום המע"מ של הוצאות ייצוג סטנדרטיות. אם הוצאות התרחשו מעבר לנורמה, אז הן מתייחסות להוצאות אחרות שאינן תפעוליות ואינן משפיעות על גובה הרווח במהלך המיסוי. משתקף בחשבון 91, חשבון משנה 2 "הוצאות אחרות". בחשבונאות מס, סכום המע"מ של הוצאות ייצוג מעבר לנורמה אינו בא לידי ביטוי בשום דרך.

יתכן שההבדל בחשבונאות ובחשבונאות המס יסתכם במע"מ על הוצאות, הוא נלקח בחשבון בהתחייבות מס קבועה.

בחשבונאות מע"מ על הוצאות אירוח, כיצד לצייר דוגמא:

על מוצרי Rost LLC חלים מע"מ. במרץ 2018 נערך מפגש עם שותפים במפעל.

| № | כמות הוצאות האירוח, שפשפו | מע"מ, תשפשף | שכר עבור התקופה, למרוח | הוצאות נציג, 4% מחשבון השכר, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

כתוצאה מכך, 5950-5600 = 350 r - לכו למחוק הוצאות אחרות.

הנהלת חשבונות על הוצאות אירוח בחשבונאות

שלא כמו מס, בהוצאות חשבונאיות של משרד נציג אין פריט השתקפות נפרד. הם כוללים:

- ניכויי פחת;

- עלויות חומר;

- לשלם;

- זכויות סוציאליות;

- הוצאות אחרות.

בפסקה 8 ל PBU 10/99 מצוין כי החברה מחלקת באופן עצמאי הוצאות בחשבונאות פנימית. לרוב הם מיוחסים לאחרים, במפעלים תעשייתיים מדובר על 26 ובסחר - 44.

אנו מראים כיצד לארגן הוצאות אירוח. דוגמה לרישום חשבונאי בעת חיוב מסתכם בשירותים.

| חיוב | הלוואה |

| 26 "הוצאות כלליות" | 60 "הסדרים עם ספקים וקבלנים" |

חשבונאות לערכים מהותיים (מוצרים וכו ')

| חיוב | הלוואה |

| 44 "עלויות למכירה" | 10 "חומרים" |

ביצוע פעולה בתוכניות הנהלת חשבונות

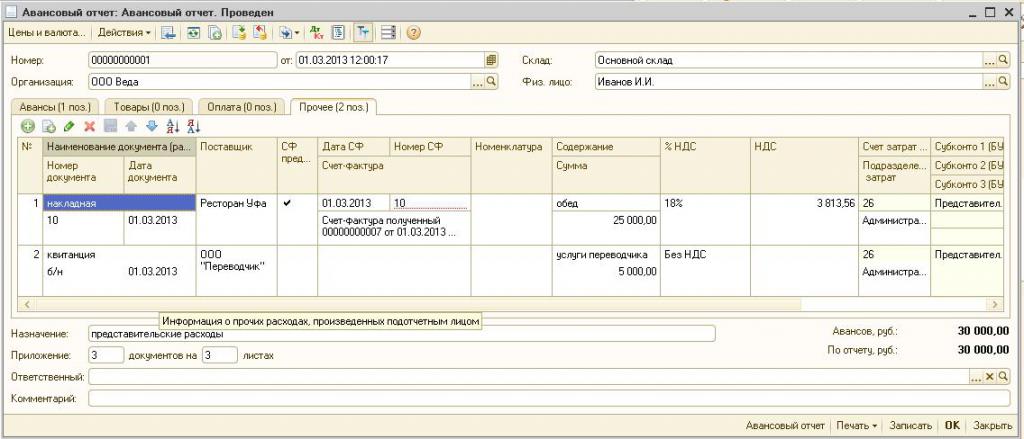

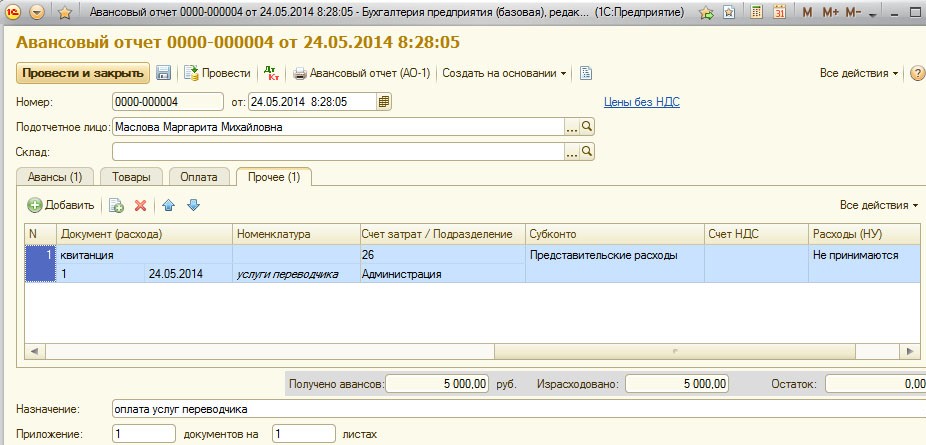

כיצד לארגן הוצאות אירוח, דוגמא ב- 1C.

התוכנית לקיום חשבונאות 1C מאפשרת לך ליצור דוחות מקדימים, על בסיסם מתרחש המחיקה של סכומי ההוצאות עבור הנציגות. בחשבונאות 1C 8, הצגת הוצאות האירוח מתבצעת על פי אלגוריתם דומה לזה שבגרסאות קודמות של התוכנית.

מהות החשבונאות היא יצירת הצהרת בנק או הנפקת כספים מדלפק הקופה ואז על בסיס מסמכים אלו נוצר "דוח מקדמה" בו מצוין כל ההוצאות. פרטים ניתן למצוא בסרטון למטה.

דרישות למחיקת אירוח

חלק ההוצאות בארגון קבלות פנים ופגישות עם שותפים תמיד מעניין את שירות המס. הנהלת החברה מנסה לעתים קרובות להפחית את סכום הרווח החייב במס על ידי מחיקה של חלק מעלות הייצוג. לכן נציגי הארגון הפיסקלי בודקים היטב את כל התיעוד המאשר את דיוקות ההוצאה.

הדרישה העיקרית לביטול היא זמינות של מסמכים יסודיים:

- סדר פנימי;

- הסכם עם חברה המספקת שירותי משא ומתן;

- מסמכים ראשוניים: מעשי עבודה שבוצעו, חשבונית ממסעדה או צ'קים מחנויות קמעונאיות.

בין היתר, חברות מתחייבות לכלול ברשימת ההוצאות רק את המאושרות בחוק.

הוצאות נציג אינן יכולות לכלול:

- אישורים ותשלום מנוחה בסנטוריום;

- הוצאות על פעילויות פנאי;

- כסף למתנות ומזכרות לשותפים;

- לינה של שותפים במלון;

- החזר שירותים רפואיים, אם בכלל;

- עלויות אירוע ארגוני.

לעיתים קרובות ישנם סוגיות שנויות במחלוקת בין נציגי שירות המס לעובדי הארגון בנוגע להקצאה נכונה של הוצאות לייצוג. מחלוקות אלה נפתרות על ידי בית המשפט לבוררות. לפיכך, לפני ההמחאה, יש לוודא כי הוא עומד בצו מס '26n של משרד האוצר של הפדרציה הרוסית מיום 15 במרץ 2000.