VTB 24 הוא בנק גדול ומוכר, שסניפיו ממוקמים באזורים שונים במדינה. הוא מציע מוצרים בנקאיים רבים ושונים, ביניהם משכנתא נחשבת לפופולרית במיוחד. זה מוצע בתנאים נוחים, מכיוון שנקבע אחוז נמוך. אך לעיתים קרובות, ללווים הקיימים יש בעיות כלכליות מסוימות שאינן מאפשרות להם להתמודד יותר עם עומס האשראי. כדי למנוע עיכובים, הם יכולים לנצל ארגון מחדש של VTB 24 למשכנתא. זה מורכב בביצוע שינויים מסוימים בהסכם ההלוואה.

הרעיון של ארגון מחדש

זה מיוצג על ידי תהליך הכרוך בשינוי בהסכם ההלוואה, מה שמוביל להתאמה בלוח הזמנים של התשלומים. מטרתו להפחית את נטל האשראי על הלווה. הזדמנות כזו מוצעת רק אם יש סיבות טובות, כאשר אזרח באמת מתקשה להחזיר הלוואה.

אין לחוק מעשה נורמטיבי מדויק המסדיר את הליך הבנייה, אך כמעט כל הבנקים פועלים על פי תוכנית אחת. ההליך מתחיל רק לאחר הגשת הבקשה הרלוונטית על ידי הלווה. למסמך זה מצורפים מסמכים המאשרים את הידרדרות מצבו הכלכלי.

בנק VTB 24 מספק ארגון מחדש של משכנתא לעיתים קרובות למדי, מכיוון שכל מוסד מעוניין בפירעון הלוואה גדולה באופן מתוזמן.

עילה ל

לפני שמגיש בקשה לבנייה מחדש של המשכנתא VTB 24, חובה על הלווה להכין תיעוד המאשר כי יש באמת סיבות טובות ליישום תהליך זה. עילות כאלה כוללות:

- זיהוי מחלה קשה עם הלווה או בן משפחתו הזקוקים לטיפול יקר וארוך טווח, לפיכך האזרח אינו יכול להעביר את הסכום הדרוש לכספים להחזר ההלוואה;

- אובדן עבודה הכרוך בסגירת המיזם, צמצום או נסיבות אחרות שאינן בשליטתו של הלווה, אם כן, אם יפרוש מהפרות או על ידי עריכת בקשה מרצונו החופשי, אז ייבנה סירוב לארגון מחדש;

- הפחתה משמעותית בשכר, והבקשה לבנק תצטרך לצרף תעודת 2-NDFL, שמראה עד כמה הרווחים של הלווה פחתו;

- אירעה תאונה שהובילה לאובדן ביצועים;

- המראה במשפחתו של היילוד;

- גיוס הלווה לצבא לשירות;

- מותו של לווה שלא היה לו פוליסת ביטוח חיים, לכן הוצאת חופשת אשראי למשך שישה חודשים שבמהלכם קרובי משפחה יכולים להיכנס לרשת ירושה;

- התרחשותם של מצבי כוח עליון אחרים המשפיעים לרעה על מצבו הכלכלי של אזרח, למשל שיטפון או שריפה בדירה.

יש להוכיח כל מצב על ידי מסמכים רשמיים. רק לאחר מכן, יאושר ארגון מחדש של המשכנתא VTB 24. המשוב על הליך זה הוא חיובי בלבד, מכיוון ששינויים בתנאי ההלוואות, הלווים, אפילו עם הכנסות נמוכות, יכולים להתמודד בקלות עם עומס ההלוואות.

אילו הלוואות כפופות לארגון מחדש?

ניתן להשתמש בארגון מחדש עבור מוצרים בנקאיים רבים. אלה כוללים את סוגי ההלוואות הבאות:

- הלוואת משכנתא;

- הלוואת יעד אשר מטרתה העיקרית היא רכישת מכונית;

- הלוואות צרכניות גדולות;

- כרטיסי אשראי.

אם הונפקה הלוואה עם מתן רכוש משועבד למשכנתא, קשה הרבה יותר להסדיר מימון מחדש. זה נובע מהעובדה שהבנק יכול בקלות לסרב ללווה לשנות את תנאי הסכם ההלוואה, שכן ארגון מחדש הוא רק רצון מרצון של הארגון. האחרונים יוכלו להחזיר את כספם באמצעות מכירת בטחונות.

דרכים לשנות תנאים

ב- VTB 24, ארגון מחדש של המשכנתא כרוך בשינויים שונים בהסכם ההלוואה. הבחירה תלויה בנסיבות הספציפיות, אך בעת עריכת היישום, הלווה יכול לציין באופן עצמאי איזו שיטת הלוואה מחדש נחשבת לאופטימאלית ביותר עבורו. לכן, האפשרויות הבאות נבחרות:

- מחצית התשלום עד שנה;

- רישום חופשות אשראי, בהנחה שתוך חצי שנה הלווה ישלם אך ורק ריבית, והחוב העיקרי יישאר ללא שינוי;

- שינוי המטבע בו הונפקה ההלוואה, כך שאם הונפקה משכנתא מטבע, אתה יכול להעביר אותה להלוואת רובל למשכנתא, וזה דורש תמיכה מהמדינה, המציעה שיעור עדיפות של 7%;

- הארכת תקופת ההלוואה לתקופה של עד 10 שנים, מה שיוביל להפחתה משמעותית בתשלום החודשי, ולכן גם עם הכנסה מינימלית הלווה יוכל להתמודד עם עומס ההלוואה.

באמצעות הזדמנויות מסוג זה, האזרחים מסוגלים למנוע עיכובים, אשר בהכרח מובילים להידרדרות בהיסטוריית האשראי. במקרה זה, הבנק יהיה בטוח כי כל הכספים שהונפקו קודם לרכישת דיור יוחזרו במלואם על ידי הלווה.

איזו תמיכה מציעה המדינה?

מוצע לבנות מחדש את המשכנתא בעזרת המדינה. VTB 24 מספק הזדמנות לאזרחים שהנפיקו בעבר משכנתא במט"ח כדי להעביר אותה להלוואת רובל למשכנתא בתמיכת המדינה. שתי אפשרויות משמשות לכך:

- ההלוואה הקיימת מומרת בשיעור מועדף של 7%;

- החובות מופחתים ב- 600 אלף רובל, והכספים הללו משולמים לבנק מתקציב המדינה.

בנוסף, עם תמיכת המדינה, מוצעת הזדמנות להפחתת משכנתא ל- VTB 24 להפחתת השיעור ל 9.7%.

תנאי תהליך

התנאים לארגון מחדש של המשכנתא ב- VTB 24 הם די קפדניים. כדי לנצל את הסיוע הממשלתי לשינוי תנאי ההלוואות, יש לעמוד בדרישות הבאות:

- נוכחות של תשלומים מאוחרים, שנעים בין חודש לשלושה חודשים;

- תמיכה חד פעמית מהמדינה היא 20% מסכום ההלוואה או 600 אלף רובל;

- השיעור מופחת ל 12%;

- כדי להשתתף בתוכנית זו, נדרש לאסוף מסמכים רבים שהוגשו ל- AHML;

- מסמכים נחשבים תוך 10 יום שלאחריהם תודיע למבקש על ההחלטה.

אם הלווה אינו מעוניין להשתמש בעזרת המדינה ואינו רוצה שיהיו בו עיכובים, אז אם יתעוררו קשיים כלכליים, רצוי לפנות מייד למחלקת המוסד בהצהרה על שינוי תנאי ההסכם. במקרה זה, ארגון מחדש של המשכנתא ב- VTB 24 יספק לאדם אפשרות להימנע מהידרדרות בהיסטוריית האשראי.

דרישות לווה

מבקש שינוי בתנאי ההלוואה חייב לעמוד בדרישות מסוימות של הבנק. אלה כוללים:

- ההכנסה לבני משפחה אינה עולה על פי שניים מרמת הקיום, וערך זה שונה משמעותית באזורים שונים;

- במהלך החודשים האחרונים ההכנסה המשפחתית צריכה לרדת ביותר מ- 30%;

- אזרחים השייכים לקבוצות פגיעות באוכלוסייה, למשל משפחות עם ילדים עם מוגבלות, אנשים עם מוגבלות, עובדי מדינה ועובדי חברות שונות החשובות למדינה, יכולים לסמוך על תמיכת המדינה בארגון מחדש;

- מחיר הדיור שנרכש אינו עולה על 60% ממחיר הנכסים הממוצע באזור;

- ריבוע הדיור לא יעלה על 100 מ"ר לדירה מ ', ולבית - 150 מ"ר. מ

הבנק רשאי לקבוע באופן עצמאי דרישות ותנאים נוספים.

דרישות משכנתא

התנאים לארגון מחדש של המשכנתא ב- VTB 24 נקבעים ישירות על ידי הנהלת מוסד זה. לפיכך, קיימות דרישות מסוימות אפילו למתן הלוואה:

- תחילה נרשמה המשכנתא ב- VTB 24, מכיוון שאם ההלוואה מועברת מבנק אחר, נקרא מימון מחדש של ההליך;

- סכום החוב במועד הכנת הבקשה אמור להיות שונה מ- 30 אלף רובל. עד מיליון רובל.

מותר להגיש בקשה אפילו באתר האינטרנט של המוסד, אך במקרה זה מוצעת ארגון מחדש רק עם חוב של עד 500 אלף רובל.

אילו מסמכים דרושים?

חשוב להכין נכון את המסמכים הדרושים לארגון מחדש של המשכנתא ב- VTB 24. אלה כוללים את המסמך:

- דרכון של הלווה וכל הלווים המשותפים, אם היו מעורבים בקבלת משכנתא;

- הסכם משכנתא;

- מסמכים עבור הנכס שנרכש, הכוללים תמצית מ- USRN, ניירות טכניים ותיעוד אחר;

- תעודת הרכב משפחתי;

- תעודה 2-NDFL ומסמכים אחרים המאשרים את קבלת ההכנסה במשפחה;

- מסמכים המוכיחים קיומם של נסיבות מסוימות שאינן מאפשרות עוד יותר ללווה להתמודד עם עומס האשראי, וניתן להגיש אותם באמצעות ספר עבודה, אישור רפואי או דוח הכנסה.

ככל שיעברו יותר ראיות להתדרדרות במצבו הכספי של הלווה, כך גדל הסיכוי לקבל אישור.

כללי בקשה

ניתן להגיש בקשה לארגון מחדש של משכנתא בדרכים שונות:

- עריכת אפליקציה מקוונת באתר VTB 24;

- גיבוש המסמך ישירות במחלקת המוסד, עבורו עובדי הבנק מנפיקים לאזרח את הטופס המקביל;

- התעסקות עם נציג שחייב להיות בעל ייפוי כוח מוסמך על ידי נוטריון עמו.

ב- VTB 24, ארגון מחדש של המשכנתא לשנת 2017 היה שונה משמעותית מהתנאים המוצעים בשנת 2018 הנוכחית. יש הזדמנות לנצל את התמיכה במדינה, שתוריד משמעותית את הריבית.

הרלוונטי ביותר הוא השימוש בטיפול מקוון, מכיוון שמספיק להיכנס לאתר שלאחריו מוזנים נתונים על ההלוואה. לאחר מכן, נבחרת האפשרות האופטימלית לשינוי תנאי הסכם ההלוואה. אבל שיטה זו מתאימה רק ללווים שנותרו להם לא יותר מ 500 אלף רובל להחזיר את המשכנתא. חוב.

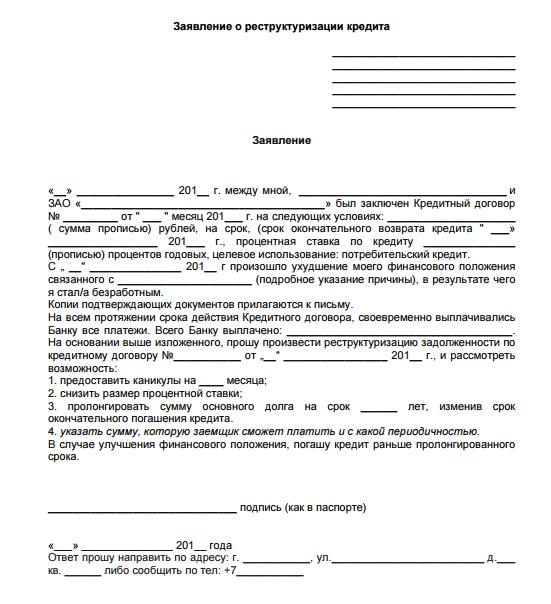

להלן ניתן לבחון בקשה לדוגמא לארגון מחדש של המשכנתא VTB 24.

כיצד נחשב היישום?

אם היישום מולא כהלכה, וכל המסמכים מצורפים אליו, המאשרים כי הלווה באמת סבל מבעיות כלכליות, אז התיעוד נחשב תוך 5 ימים.

אם ההחלטה חיובית, עובד הבנק יפנה ללווה ויקבע פגישה בסניף. בתקשורת פנים אל פנים נדונים כל התנאים לארגון מחדש של המשכנתא VTB 24. אם שני הצדדים מסכימים לדקויות של שיתוף פעולה, נחתם הסכם הלוואה חדש.

אם תתקבל החלטה שלילית, הלקוח בבנק יקבל מכתב ובו מידע עם הסיבה לסירוב.

סיבות לסירוב

לרוב, סירוב לשנות את תנאי הלוואת המשכנתא נובע מהסיבות הבאות:

- ללווה יש כבר עיכובים בעבר, וההבנייה מחדש מתבצעת אך ורק ביחס לתשלומי בנאמנות ולמשלמים אחראיים שבאמת נתקלו בבעיות חמורות, שהבנק מודיע להם מראש;

- תיעוד המאשר כי הלווה נתקל בפועל בקשיים כלכליים מסוימים שבגללם הוא כבר לא יכול להתמודד עם עומס האשראי אינו מצורף לבקשה;

- בעבר, אזרח הגיש בקשה לארגון מחדש;

- עובדי הבנק מחליטים כי הקשיים המתעוררים אינם עילה לשינוי תנאי החוזה, מכיוון שההכנסה פחתה מעט.

הסיבה לסירוב מצויין במסמך הרשמי שהועבר ללווה. לא ניתן יהיה אפילו לערער על החלטה כזו אפילו באמצעות בית משפט, שכן בנקים מחליטים בעצמם אם תנאי שיתוף הפעולה ייבדקו או לא.

יתרונות וחסרונות של ארגון מחדש

לתהליך זה יש פרמטרים חיוביים ושליליים כאחד. הפלוסים כוללים את היכולת להפחית את נטל ההלוואה מהלווה. התיעוד נבדק מייד, ולעיתים נדירות מתמודדים הלווים עם כישלון.

אולם לתכנית ארגון מחדש של המשכנתא VTB 24 יש כמה חסרונות. אלה כוללים את העובדה כי תשלום יתר של ההלוואה מוגדל על ידי הגדלת תקופת ההלוואה. נצל הצעה כזו מספר פעמים לא יעבוד.

מסקנה

ארגון מחדש ב VTB 24 מיוצג על ידי תהליך ייחודי המאפשר שינוי תנאי ההלוואות. זה מוצע בתנאים נוחים לכל לווה. לצורך ביצועו, חשוב להכין נכון מסמכים המאשרים את הידרדרות מצבו הכלכלי של אזרח.

אתה יכול להגיש בקשה באופן מקוון או בפנייה אישית לבנק. המסמך מציין את סוג המבנה מחדש ואת הסיבות לשימוש בהזדמנות זו. ההחלטה מתקבלת תוך 5 ימים. אם זה חיובי, אז מתבצעים תיקונים בהסכם המשכנתא הנוכחי.