מלאי הנו הליך חשוב עבור כל חברה. הוא מיוצג על ידי תהליך ההתאמה בין הרכוש הקיים של החברה לבין המידע הקיים בתיעוד של הארגון. המטרה העיקרית של תהליך זה היא השוואת נתונים וזיהוי המחסור. תזמון המלאי עשוי להשתנות משמעותית מחברה לחברה. כסטנדרט, התהליך מתבצע מדי שנה לפני הדיווח השנתי. בנוסף, כל מנהיג בכל עת יכול להוציא צו על בסיסו מבוצעת ביקורת, אם יש לכך סיבות טובות.

קביעת נוהל

על כל חברה לערוך ביקורת בנקודת זמן מסוימת. זה צריך להתבצע מדי שנה, אך התזמון המדויק של המלאי תלוי אך ורק בהחלטה של ראש המפעל.

התהליך מתבצע על ידי ועדה מיוחדת, הכוללת מומחים ממחלקות שונות בחברה שאינם מעוניינים בתוצאות הביקורת. החקיקה קובעת מקרים מסוימים בהם נדרש מלאי.

במהלך תהליך זה נבדקים מסמכי חברה שונים הכוללים הסכמים שנערכו עם צדדי נגדי, כרטיסי מלאי, חשבוניות וניירות אחרים. הסכום בפועל של נכס שונה צריך להיות תואם את המידע ממסמכים אלה.

מושג מלאי

זה מיוצג על ידי מכשיר שליטה ייחודי בכל ערכי הרכוש של החברה. זה טמון בעובדה שישנה השוואה בין נתונים ממסמכים עם אינדיקטורים בפועל. כללי התהליך כוללים:

- התנאים העיקריים של המלאי קבועים בחקיקה, אך כל ראש החברה יכול להגדיל את מספר הבדיקות בפרק זמן מסוים;

- הנוהל יכול להתבצע בגין רכוש קבוע, חומרים או ערכים אחרים השייכים למשרד;

- האימות עשוי להיות תיעודי או בעין;

- במהלך המלאי התיעודי, כל האובייקטים מאושרים על ידי ערכים מיוחדים בתיעוד;

- הבדיקה בעין משמשת למלאי ולרכוש קבוע, ולכן בשל תהליך זה מבוצעות ספירה, מדידה ומשקל עודף;

- במהלך התהליך, נדרשת נוכחות של אנשים אחראיים פיננסיים.

ללא קשר לסוג המלאי שבוצע, מלאי של הנכס המאומת הוא חובה. לשם כך משתמשים בצורות אחידות. ניתן לקבוע את נוהל המלאי ועיתויו ברשומות החשבונאיות הפנימיות של החברה.

מטרתו של

בעת ביצוע האימות ניתן להשיג כמה יעדים בבת אחת:

- זיהוי הסכום בפועל של חומרים שונים או רכוש קבוע;

- הגדרת מחסור או עודף.

לאחר התהליך, המידע שהושג מושווה לנתונים הקיימים בתיעוד החברה. זה מאפשר לך לקבוע כיצד עובדי החברה עומדים בכללים לשימוש בנכסים שונים. אם מתגלה מחסור, מבוצעת חקירה שמטרתה לזהות את האשם שלאחריו הוא נושא באחריות.

הזנים העיקריים בתהליך

מספר המלאי ועיתויו נקבעים רק על ידי הנהלת החברה. במקביל, המנהל הישיר של החברה קובע איזו בדיקה תבוצע בזמן זה או אחר.

מבחינת כיסוי נכס, מלאי יכול להיות:

- שלם.נבדקים כל הערכים והרכוש השייכים לחברה. לתהליך זה, מספר רב של מומחים נכללים בוועדה, מכיוון שלוקח הרבה זמן להשיג נתונים ולאמת אינדיקטורים. לעתים קרובות ההליך נמשך מספר שבועות. זה נחשב קשה במיוחד אם לחברה מספר יחידות בהן נדרש מלאי.

- חלקי במקרה זה, נבחרים רק כל ערכים ספציפיים הנלמדים. לדוגמא, בדיקת רכוש קבוע או חומרים עשויה להתבצע. בדרך כלל מלאי כזה מוקצה עם קבלת מידע כי קיים מחסור או בעיות אחרות בדיווח.

על בסיס המלאי עשוי להיות מתוכנן או לא מתוזמן. בתחילת השנה כל חברה יכולה לערוך תוכנית מיוחדת שעל בסיסה מתבצע ההליך. אם נדרש לשנות את האחראי או להעביר את הנכס להשכרה, מבוצע מלאי לא מתוכנן. עובדי החברה לא מקבלים הודעה מראש על יישומה ולעיתים קרובות בעזרתה מתקבלות התוצאות האמינות ביותר.

כיצד מבוצע התהליך?

עיתוי המלאי נקבע על ידי ההנהלה הישירה של החברה, כך שהם יכולים להשתנות משמעותית בין חברות. ההליך תלוי באיזה סוג נכסים מהותיים של החברה נבדקים. אבל זה משתמש באלגוריתם יחיד של כל החברות.

הנוהל ותזמון המלאי מוסדרים על ידי המיזם, אך אם מבדיקת המס עולה כי החברה אינה מבצעת את התהליך לפחות פעם בשנה, הדבר הופך לבסיס לביקורת בלתי מתוכננת. נוהל המלאי מחולק לשלבים הבאים:

- הכנה;

- ספירת ערכים;

- השוואה בין התוצאות למידע הקיים במסמכי החברה;

- רישום תוצאות בחשבונאות.

למרות שלבים אלה נחשבים לפשוטים למדי, למעשה, הרבה זמן ומאמץ מבזבזים על יישומם.

שלבי הכנה

בתחילה, עיתוי המלאי נקבע על ידי הנהלת החברה. על סמך ההחלטה ניתן צו.

ועדה מוקמת על ידי ראש המפעל אשר יעבור לאימות ישיר. נקבע אילו אובייקטים ייבדקו. אנשים אחראיים בחברה שולחים קבלות להנהלה, ומוכן טופס מלאי לכל חבר בוועדה.

ספירת נכסים

ההליך כולל ביצוע פעולות שונות. אלה כוללים ספירה, שקילת חומרים שונים או מדידה.

פעולות ספציפיות תלויות במאפייני הערכים. כל המידע שהתקבל מוזכר בהחלט בטופס מלאי שהוכן בעבר.

השוואת נתונים

המידע המתקבל מושווה למידע מתיעוד החברה. אם באמת מתגלים פערים שונים, הוועדה מבצעת את הפעולות הבאות:

- הסיבות לעודף או למחסור מופיעים;

- מגלה מי בדיוק האשמים בבעיות כאלה;

- עודפים מוחקים;

- מבצעי הדין נותנים באחריות.

שלב זה נחשב ארוך וקשה, מכיוון שחברי הוועדה צריכים להשוות כמות משמעותית באמת של נתונים.

דיווח על תוצאות

השלב האחרון הוא להרכיב דוח על המלאי. זה כולל את כל תוצאות התהליך.

בהתבסס על התיעוד הידור, נעשים שינויים בדיווח השנתי של העסק.

כללים עבור

כללי המלאי הבסיסיים כוללים:

- תזמון המלאי נקבע על ידי הנהלת החברה, אך החריג הוא ביקורת חובה הנערכת מדי שנה;

- רק אנשי מקצוע העובדים בחברה צריכים להיכלל בעמלת המלאי, אך הם לא צריכים להתעניין בתוצאות;

- לפני האימות נלמד מידע על קבלת והוצאה של ערכים;

- במהלך יישום התהליך דורש השתתפות של אנשים אחראיים פיננסיים;

- עבור נכסים המאוחסנים בנפרד, נוצרים מלאי מיוחד.

הבדיקה מתבצעת ביום שצוין לפי סדר הראש. עיתוי מלאי הנכסים יכול להשתנות באופן משמעותי, אך בחברות גדולות תהליך זה אורך לעתים קרובות למספר ימים. בסוף כל יום עבודה, יש לאטום את החצרים עם הנכס המאשר את הביקורת. מסמכים הקשורים למלאי נשמרים בכספת מיוחדת.

מתי נדרש מלאי?

הסוגים והמועדים של המלאי מכוסים הן על ידי החוק והן על ידי הנהלת החברה. במקרים מסוימים, אימות כזה הוא חובה. אלה כוללים:

- העברת ערכים שונים השייכים לחברה לאנשים או חברות אחרות להשכרה;

- מכירת חפצי ערך;

- פדיון חפצים שהתקבלו בעבר על בסיס חוזה שכירות;

- הפיכת מפעל יחידה לארגון מסחרי;

- לפני גיבוש דוחות שנתיים;

- שינוי באחריות כלכלית בחברה;

- עובדות שונות של גניבה או נזק לרכוש נחשפות;

- חירום בחברה;

- סגירת חברה או ארגון מחדש.

תקופת המלאי השנתית קבועה בחקיקה, ולכן על מנהלי החברה להוציא צו לערוך ביקורת לפני עריכת המאזן השנתי.

כללי תיעוד

מספר המלאי ותזמון המלאי נקבעים על ידי ההנהלה הישירה של החברה. התהליך מלווה תמיד בצורך להכין מסמכים רבים. אלה כוללים:

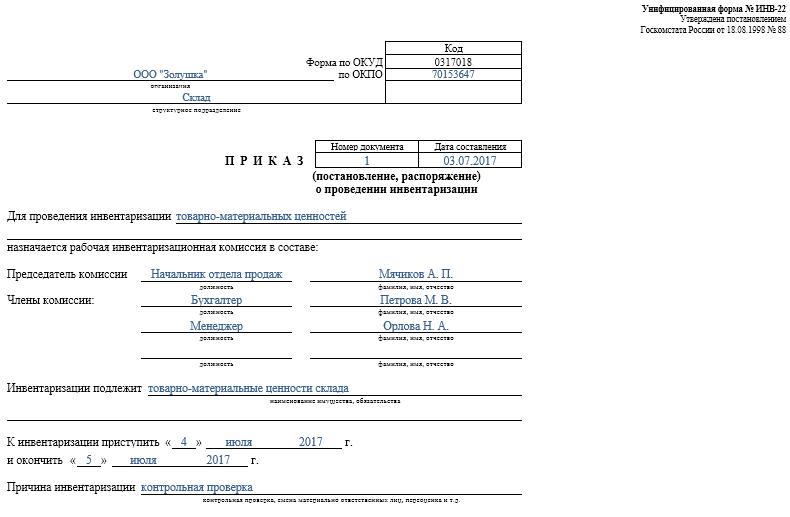

- סדר. זה מתפרסם על ידי ראש החברה לפני האימות, עבורו נעשה שימוש בטופס INV-22 המאוחד. מידע על הזמנה כזו נרשם ביומן מיוחד.

- מלאי רכוש. הוא ממלא ישירות במהלך הביקורת. מסמך נפרד נשמר עבור רכוש בתיקון או מועבר באופן זמני ליחידה אחרת. מלאי מיוחד מבוצע עבור רכוש מושכר או חפצי ערך המועברים לאחסון זמני.

- גיליון איסוף. מטרתו העיקרית היא השוואת אינדיקטורים. לפיכך, קיימים אי התאמות בין נתונים בפועל לבין אינדיקטורים מהנהלת חשבונות החברה.

- הצהרת טופס INV-26. הוא משמש להזנת תוצאות אימות.

ברגע שהמועד האחרון למלאי של רכוש קבוע, חומרים ורכוש אחר מסתיים, העודף מוחק בחשבונאות. הם נזקפים להכנסות על בסיס שווי שוק שלגביו נעשה שימוש בחשבון 91.

כאשר מזוהים מחסור, מזוהים תחילה את האשמים שלאחריהם נאספים מהם הכספים הדרושים בכדי לכסות הפסדים. אם אין הזדמנות לזהות את העבריינים, החיסרון מחויב בעלויות הייצור, אשר עבורם מיושם חשבון 94.

תוצאות הביקורת יבואו לידי ביטוי בחשבונאות בסוף החודש בו בוצע המלאי.

היתרונות המעשיים של התהליך

מלאי נחשב לדרך יעילה לשליטה בפעילות החברה, ולכן על כל המנהלים להיות מודעים לערכה. זה נהנה מהתכונות הבאות:

- מובטח כי כל המידע הכלול בהצהרות הארגון אמין;

- שליטת ערכי החברה השונים;

- מזוהים פריטים שונים שכבר פג תוקפם;

- נקבעים חומרים ואלמנטים שאינם משמשים את החברה בתהליך העבודה, ולכן הם נמכרים או מושכרים למטרות רווח.

בהתבסס על המידע שהתקבל כתוצאה מהמלאי, ניתן לבצע אופטימיזציה לעבודה של החברה. בנוסף, נעשים שינויים באסטרטגיית פיתוח ארגוני. מזוהים חולשות בתפקוד החברה. בנוסף, מחשבים עובדים רשלנים שאינם בעלי הכישורים הדרושים לשמירה על רכוש.

מסקנה

מלאי הוא התהליך החשוב ביותר בכל חברה. זה מאפשר לך לזהות פערים שונים בין כמות הנכס בפועל לבין הנתונים הזמינים בחברה המדווחת. העיתוי ומספר השיקים נקבעים על ידי המפקח המיידי.

יש לבצע מלאי מינימלי אחת לשנה, כלומר לפני הכנת דוחות שנתיים. זה מבטיח את הזמינות של נתונים אמינים בתיעוד.