הנהלת חשבונות היא עסק קשה אך הכרחי בכל פעילות עסקית. הכרת כל הדקויות והתכונות בתחום זה מגיעה רק עם ניסיון בעבודה. מנהלים רבים מאמינים כי קיום רואה חשבון הוא הערב לחשבונאות ראויה. ורק לאחר פיטורי עובד, מתברר כי החשבונאות לא נשמרה במלואה. עלינו לבצע שחזור של נתונים חשבונאיים.

בדוק

כידוע, קל יותר למנוע את הבעיה, כדי לא לבזבז זמן וכסף על שחזור חשבונאות וחשבונאות מס. כדי לעשות זאת, מספיק לבצע בדיקה מהירה קטנה - השווה את נתוני הדיווח למידע בתוכנית. אם נמצאו חריגות, אז הנהלת החשבונות מתבצעת בטעויות. ההשלכות יכולות להיות בלתי צפויות: מבדיקה נגדית לפסילת מנהיג.

ניתן לבצע טעויות מסיבות שונות: החלפת עובדים, היעדר מסמכים, עומס העבודה של המחלקה. יהיה זה ככל שיהיה, עדיף לשחזר בזמן חשבונאות וחשבונאות מס. זה ימנע מעונשים על אי ציות לחוק ויגדיל את יעילות הארגון בכללותו. אל תשכח כי לשמירת הרשומות בארגון, האחריות נושאת באחריות מנהלית או פלילית.

שירותים מקצועיים

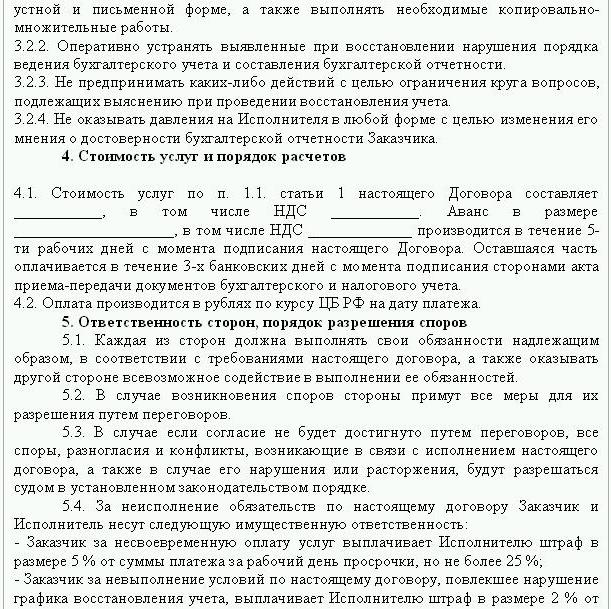

אם זוהו שגיאות בדיווח, יש צורך בשחזור נתונים. במקרה זה, נחתם הסכם להחזרת חשבונאות, המדגם שלה מוצג להלן. המסמך מפרט את פרטי הצדדים לעסקה, הזכויות והחובות של הצדדים, מועד העיון. חשוב מאוד לשקף בחוזה את עלות השירותים ואת אחריותו של הקבלן לביצוע תפקידים.

הקמת ישות משפטית חדשה הגיונית רק אם החברה אינה אחראית לצדדים נגדי אחרים. אם לחברה רישיונות תקפים, חוזים ארוכי טווח וצוות עובדים גדול, יש צורך לתמוך בפונקציות החיוניות שלה. חשוב גם ניסיון עסקי ומוניטין עסקי חיובי.

שירותי שחזור חשבונאות כוללים:

- ניתוח המצב הנוכחי בארגון: מדיניות חשבונאית, תזרים עבודה, תרשים חשבונות.

- פיוס בין ההתנחלויות עם כל הצדדים הנגדיים.

- גיבוש מאגר מסמכים.

- שחזור תיעוד וכניסה של נתונים ראשוניים.

- דיווח.

כתוצאה מכך, התיעוד ישוחזר, ייעול ומעקב. שירותי שחזור חשבונאות יהיו יקרים. המחיר תלוי ישירות בסיבת הטעויות (מעבר של רואה חשבון, תוצאה של ביקורת מס, הנהלת חשבונות לא מוסמכת) ובתקופה שלפיה יש צורך בפיוס בין ההתנחלויות. ככל שיזוהו שגיאות רבות יותר, כך מבקשי הביקורת יצטרכו לבצע. מצד שני, עלות השירותים נמוכה בהרבה מהעלויות שייגרמו לחברה במקרה של חשבונאות פסולה.

יעדים ויעדים

שחזור הנהלת החשבונאות על ידי חברת ביקורת מתחיל בקביעת המטרה - להביא את החשבונאות למדינה העומדת בחוק כך שרשויות הפיקוח לא יטילו על העסק קנסות, תביעות וסנקציות. בהתבסס על היעדים והיעדים, מבוצעים שלבי האימות הבאים:

- ניתוח המצב הקיים: עיבוד ראשוני של תיעוד.

- קביעת היקף העבודה, חישוב עלותם, תכנון ותיאום אירועים עם הלקוח.בשלב זה נערך הסכם להשבת חשבונאות.

- יישום אמצעים, לרבות יצירה, תיקון רישומי חשבונאות, תיעוד ראשוני ודיווח.

- מתן תוצאות אימות ללקוח.

אפשרויות

היכן להתחיל התאוששות חשבונאית? בעזרת ניתוח המצב הנוכחי וקביעת כמות העבודה. שחזור מלא של הנהלת חשבונות על ידי שירותי ביקורת עשוי להידרש רק אם לפני שהחשבונאות לא נערכה כלל או אבדה לחלוטין. לרוב מתבצע שחזור נתונים חלקי. המכסה חלקים נפרדים של יחידה עסקית, עסקאות או פעולות, אימות דיווח וחשבונאות מס לסוגים מסוימים של מיסים.

התאוששות חשבונאית: איפה להתחיל

השלב הראשון הוא לבצע מלאי לקביעת הסכום בפועל של הרכוש הקבוע. שמאים עצמאיים יקבעו את שווי השוק של האובייקט ואת התקופה בה עבד. על סמך נתונים אלה, מתבצעת איזון ומחושב את חיי הנותרים. חברות שנמצאות במערכת המשותפת יכולים לגלות את ערך האובייקט מתוך עותק של הצהרת הארנונה. חפצים שאינם חייבים במס חייבים לבוא לידי ביטוי בנספח לדוח.

אם לחברה יש נדל"ן ואדמות, עליך ליצור קשר עם ה- BTI ותא הרישום לקבלת עותקים של דרכונים עבור חפצים אלה. תוכלו לבדוק את המידע על בעלי המגרשים המועברים לארגון על בסיס שכירות בשירות הרישום הפדרלי. לוועדת ניהול הנכסים אמנת של ארגונים המחזיקים במתקנים פדרליים או עירוניים. יש לרשום את כל הנתונים שהושגו בחשבונאות.

השבת נכסים קבועים מתבצעת ברצף הבא:

- כרטיס מלאי (OS-6) מוגדר עבור כל אובייקט, המציין את השם המלא, ערך השייר, תיאור קצר ואת טווח השימוש הנותר.

- העלות של מערכות הפעלה מזוהות באה לידי ביטוי ב- DT01. על פי KT02 "פחת" במועד הדיווח אמור להיות "0". ציין בעסקאות אלה את העלות הראשונית של הנכס ולא מומלץ לבצע את סכום הפחת. עדיף לשקף נתונים שיורית. חיי השימוש הנותרים של כל מתקן צריכים להיקבע על ידי הוועדה.

- אם החברה הוקמה לפני שנת 2002, הדוח צריך לכלול את התאריך המשוער של הקמת המתקן או ביצועו. על פי נתונים אלה, נקבע תקופת השימוש ב- NU וב- BU. עד שנת 2002 הופחתו פחת באורך חיים שימושי שונה. ההבדלים הקבועים שנוצרים משפיעים על גובה מס ההכנסה.

- לפי סדר המדיניות החשבונאית יש לקבוע שיטת חישוב פחת.

מניות

בשלב הבא יש לבצע מלאי של מלאי על ידי ספר ושקלול סחורה במחסנים. על פי תוצאות הביקורת, רואה החשבון:

- משקף על DT10 יתרות המניות שזוהו, ועל DT41 - שרידי טובין. הרישום מתבצע במונחים כמותיים וסכומים לפי שווי שוק.

- אם על פי תוצאות המלאי נמצאו סרבלים, אז יש לרשום אותו בכרטיסים נפרדים. מסמך אחד כתוב לאדם אחראי אחד. אם אורך החיים השימושיים של הבגדים עולה על שנה אחת, יש לצבור פחת על בסיס חודשי.

- על סדר המדיניות החשבונאית, יש לתקן את נוהל ההשתקפות והסילוק של טובין וסחורות ל- NU ו- BU MZP.

איסוף נתוני יישוב

שחזור מסמכי חשבונאות מתחיל בקביעת שלב ההתנחלויות ההדדיות עם כל הצדדים הנגדיים. עותקים של כל מסמכי התשלום ניתן להשיג בבנק באמצעות מסירת פרטי הארגון. במקרה זה נערך מכתב על שמו של ראש המחלקה ובו בקשה למסור הצהרות חשבון מהארכיון עם כל הקבצים המצורפים. יש לשחזר מידע לפחות חצי שנה מראש.מהמסמכים שסופקו ניתן יהיה לזהות בקלות ספקים, קונים ויתרות בחשבון השוטף. השלב הבא הוא לשלוח דוח פיוס לכל סוכן ולבקש ממנו לשלוח יחד עם המסמכים החתומים עותקים של כל ההסכמים.

ה- FTS עוקב אחר צבירה ותשלום מיסים במועד. לשם כך המס מכין כרטיסי חשבונות עסקיים המשקפים תשלומים:

- לשנה הנוכחית;

- להחזר חוב לתקופה הקודמת;

- על חשבון פירעון החוב המוחזר;

- הכנסה ממכירת נכסים שנתפסו.

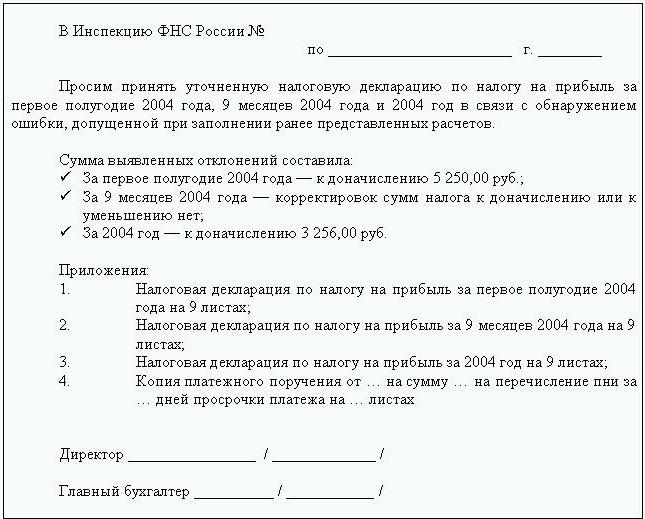

לצורך השבת החשבונאות שולח המבקר או רואה החשבון מכתב לשירות המס הפדראלי עם בקשה למסור דוח פיוס. המסמך חייב בהכרח לציין את ה- TIN, את מיקום הארגון, את מספר הטלפון ואת שם הראש. שירות המס הפדראלי מבצע מעשה בצורה מספר 23 ושולח אותו ללקוח. בנוסף, תוכלו לקבל הצהרה על מצב ההתנחלויות בתקציב. הוא מונפק לבקשת הנישום, נערך בכתב או מועבר לכתובת הדוא"ל. המועד האחרון לקבלת המסמך הוא 10 ימים מיום הגשת האישור.

על כל מפעל להירשם ל- FIU ו- FSS. ממוסדות אלה תוכלו לקבל עותקים של ההצהרה על תשלום דמי ביטוח UST ודמי ביטוח ולברר את מאזן התשלומים, הסכומים ששולמו, האם מיושם סולם רגרסיבי, האם יש אנשים עם מוגבלות במיזם.

על בסיס רבעוני מגישה החברה מאזן עם כל התוספות, הצהרת רווח ותזרים מזומנים. ניתן להשיג עותקים של מסמכים אלה במשך כמה תקופות קודמות מה- FTS על פי בקשה בכתב.

חישובים

שחזור הנהלת החשבונות של פירמות על פי מאמר זה נוצר ממעשי הפיוס ב- BU ומתבטא בחשבון 60:

- חיוב - אם יש תשלום יתר לספקים;

- אשראי - אם יש חוב לספקים.

אם הארגון משתמש בשירותיהם של כמה צדדים נגדים בלבד, מומלץ לפתוח חשבונות משנה בנפרד עבור כל צד נגדי כדי לפרט את החישובים.

כל ההתנחלויות מול הלקוחות משתקפות בחשבון 62. חוב של הצד שכנגד הוא בחיוב ותשלום יתר באשראי. באותו אופן כמו עם ספקים, הסדרים עם כל קונה יכולים להתבצע בחשבון משנה נפרד.

תחזוקה, שחזור חשבונאות עבור כספים שאינם מזומנים מתבצעת על בסיס נתונים מדפי בנק. גריז שיורי על חשבונות שוטפים בא לידי ביטוי ב- ДТ51. אם לארגון יש יתרות של ערכי מטבעות, הם נזקפים לפני DT52, שהומרו לרובלים לפי שער הבנק המרכזי במועד המלאי. מזומנים ידניים נרשמים בהתאם ל DT50.

השבת החשבונאות והדיווח עם ה- FIU, FSS, MHIF מתבצעת על בסיס הצהרות פיוס שהתקבלו ממוסדות אלה. כל הסכומים נזקפים לחשבון 69, אליו נפתחים חשבונות המשנה המתאימים, ומשקפים את חישובי ה- UST בחלק המועבר לקרן הביטוח הסוציאלי, לתקציב הפדרלי, לביטוח רפואי ולחישובים לתרומות לקרן הפנסיה. הסכומים המשתקפים במעשה חייבים להיות חופפים לאלה המצויינים במסמכי התשלום מהבנק. אי התאמות מזוהות יכולות להיגרם מהעובדה שהכספים מועברים לחשבון בתקציב ימים ספורים לאחר העברתם. עלולה להתרחש שגיאה במסמכי התשלום, ואז הכספים נזקפים לחשבון אחר. בכל מקרה, בעת זיהוי סטיות, מומלץ ליצור קשר עם ה- FIU או ה- FSS לבירור.

יתרת החשבון 69 תהיה:

- אשראי, אם סכום הצבירה עולה על סכום התשלום.

- חיוב אם הכספים מועברים לתקציב מראש.

- אפס אם תשלום יתר וללא חוב.

פעולות פיוס עם שירות המס הפדרלי יעזרו לכם לגלות באיזו מערכת מיסוי הארגון נמצא. היתרה המצוינת במסמכים צריכה לבוא לידי ביטוי בדוח החשבונאי על חשבון 68.

הון ארגון

היכן מתחיל השבת חשבונאות במקורות המימון של הארגון? עם המסמכים המרכיבים של הארגון. האמנה תציין את סכום הכספים שתרמו המייסדים. כל השינויים הבאים בסכום ההון צריכים לבוא לידי ביטוי בפרוטוקולים של ישיבות בעלי המניות. הסכום המחושב של ההון המורשה צריך לבוא לידי ביטוי ב- KT80.

יתרה: נכסים

כדי לשחזר נתונים, עליך לקבל את הדו"ח האחרון שהוגש לשירות המס הפדרלי. המידע במאזן נרשם מהגדול הכללי. אם הוא נעדר, אז שיקום משרדי רואי חשבון מתבצע בחשבונות.

NMA (עמ '110). אם יש סכום מסוים בחשבונות, עליך לברר מההנהלה אילו סימנים מסחריים או קניין רוחני שבבעלות החברה. שמאים יעזרו לקבוע נכון את הערך של חפצים כאלה.

מערכת הפעלה (סעיף 130). עבור ארגונים העוסקים בבנייה, קו זה משקף את עלות הציוד להתקנה והשקיע בנכסים בלתי מוחשיים. אם יש מאזן בעמוד 135 אז לארגון יש רכוש מושכר. כדי לשחזר נתונים חשבונאיים, עליך לבקש חוזה שכירות.

חשבונות מיוחדים בבנקים (עמ '140). קו זה ישקף את כמות ההשקעות בפיקדונות לטווח קצר. יש לבוא לידי ביטוי במידע על הרצפה בהצהרת הבנק ובחשבון 55 של הספירה הכללית.

מניות (עמ '211). מידע על כמות ועלות החומרים נרשם במאזן בהתאם למלאי. הנתונים עשויים להיות שונים מאלו שהוצגו בדוח האחרון שהוגש.

המאזן מציג את גובה המס שהתקבל על עסקאות עם כל הצדדים הנגדיים. אם יש לחברה קונים רבים, הסכומים המצוינים בעמ '220 (מע"מ) ו- 230 (DZ) לא יעזרו בהחזרת החשבונאות.

הנתונים על הכספים בדלפק הקופה ועל חשבונות הסילוקין ממולאים על בסיס דוחות בנק.

יתרה: התחייבויות

סכום ההון המכונן (עמ '410) צריך להיות תואם לזה המצוין במסמכי המכוננים.

אם הארגון משתמש בהלוואות לזמן קצר. אז נפחם, כולל ריבית, צריך להשתקף בחשבון. 66. חוב לקרן הפנסיה, לקרנות החברתיות (עמ '623) והתקציב (עמ' 624) צריך להיות תואם לזה המצוין במעשי הפיוס עם ארגונים אלה.

הכנסות נדחות (עמ '640) כוללות את סכום הכנסות השכירות, נכסים ללא תחרות וכו'.

הסכום הכולל של הרכוש הקבוע המושכר המצוין בעמודים 910 ו- 911 חייב להיות תואם לזה המצוין בחוזים עם צדדים נגדיים, ותשלומים חודשיים - עם דפי בנק. יש להציג חוב המגיע לחוכרים בחשבון 001 מחוץ למאזן.

לאחר פרסום כל הנתונים מהמאזן, שחזור הנהלת החשבונות הוא היכן להתחיל? אם כל הנתונים מוזנים כראוי, יתרת החיוב של חשבונות וחשבונות משנה חייבת להיות בקנה אחד עם האשראי.

החזר מס הכנסה

התאוששות חשבונאית היכן להתחיל? נתונים מההכרזה צריכים להשתקף במאזן הארגון, תוך התחשבות בניואנסים כאלה:

- סעיף 1 מציג את סכום המס שיש לשלם בכל הארגון בכללותו. יש לקחת זאת בחשבון אם לחברה יש יחידות שאינן משלמות מס. יתרת החשבון 68 חייבת להיות בקנה אחד עם סכום החוב המועבר לתקציב המקומי (עמ '091) ותקציב הפדרציה הרוסית (081).

- המס שיש לשלם על דיבידנדים וריבית על ניירות ערך במדינה בא לידי ביטוי בסעיף 1.3 בעמודים "1" ו- "2" בהתאמה.

שקול למלא את שאר השורות בהצהרה:

- עמוד 070 - הכנסות מפעולות עם התחייבויות חוב ומערכת שערוך של הבנק המרכזי.

- עמוד 010 - סכום הכנסות הארגון לתקופת הדיווח.

- עמוד 100 - הכנסות שאינן תפעוליות שהתקבלו בצורה של ריבית על הסכמי הלוואה, שטרות חילופי וחובות חוב אחרים.

- עמוד 041 - גובה המסים והעמלות למעט ה- UST.

- עמוד 050 - עלות זכויות הרכוש שנרכשו (מומשו) בתקופה האחרונה.

- עמוד090 - סכום ההפסדים לתקופות קודמות לענפי השירות.

- עמוד 400 - סכום הפחת שנצבר עבור רכוש קבוע ונכסים בלתי מוחשיים. אם זה שונה מהמחושב, אז לארגון יש אובייקטים שנרכשו לפני 2002, והם רשומים כעת בקבוצה נפרדת.

- עמוד 030 - כמות מערכות ההפעלה שהוטמעה בתקופה הקודמת. אתה יכול לקבוע את החפצים שנמכרו במסגרת ההסכמים שנרשמו בתא ההרשמה. סכום הפחת עבור חפצים כאלה נרשם בעמוד 040 וההכנסות כלולות בעמוד 030.

שגיאות אפשריות

שחזור חשבונאות וביקורת הוא תהליך ארוך ודקדק. הבעיה העיקרית היא שהמידע מההצהרות לא יעלה בקנה אחד עם המצוין במעשי הפיוס. ראשית כל זה חל על כל תשלומי התקציב. לדוגמא, המבקר קיבל מעשה ב- 31 בדצמבר. חיובים נצברים במאזן בסוף החודש, ובחשבון האישי משירות המיסים הפדרלי - בתאריך היעד, כלומר בסוף הרבעון הראשון של השנה הבאה. אם הארגון מעביר כספים לתקציב על בסיס רבעוני, הם יירשמו כמנוכים במחלקת הנהלת החשבונות, ולדברי שירות המס הפדרלי הם יחויבו כמקדמות. כלומר בסוף השנה, חישובים זהים יהיו רק למשך 10 חודשים מבלי לקחת בחשבון את מקדמות הרבעון האחרון. אותו מצב יהיה גם עם תקופות דיווח אחרות.

אינך יכול לזרוק מסמכים על בסיסם בוצע שחזור נתונים. יש לאסוף אותם ולקבץ אותם ברישום אחד. האחריות לבטיחות המסמכים הראשיים מוטלת על רואה החשבון הראשי.

יתכן כי דיווח המס לא יושלם כראוי. בנוסף, בארגון יש אירועים שהתרחשו לאחר תאריך הדיווח, אך לפני חתימת המסמך בשירות המס הפדרלי. אם לא נלקחו בחשבון נכון, אז בתקופה הנוכחית יהיה אובדן ערכים חומריים בכמות גדולה.

התקנה לניהול חשבונאות מאפשרת לערוך איזון עם אי דיוקים. המאזן מציג את יתרת האשראי והחיוב המוזערים.

אובדן מסמכים

אם המסמכים אבדו חלקית, אז החברה במצב טוב יותר, מכיוון שהיא לא תצטרך לשחזר את כל החשבונות מהתחלה. תוצאות טובות מתקבלות משיחות עם ההנהלה, צוות החשבונאות ומחלקות כלכליות אחרות. כדי להימנע ממקרים כאלה, עדיף לעשות מעת לעת עותקים ארכיוניים של בסיס חשבונאות בצורה של תדפיסי WWS בסוף החודש.

בחירת בקר

לאחר שכל עבודות השיקום הסתיימו, כדאי לשלול שגיאת מפתח - לא עובד מוסמך. בעת שכירת רואה חשבון יש לבדוק את הידע שלו בתחום הפעילות של המפעל ואת כישוריו בעבודה עם התוכנית. לעתים קרובות מאוד, "מומחים" אינם מבינים את הגדרות בסיס הנתונים ומפיקים דוחות על בסיס התוכנית. אך לא את כל התצורות ניתן להגדיר.

עליכם להחליט מראש על העדפות הגיל. למומחים צעירים יש כמות גדולה של ידע תיאורטי ומעט מיומנויות עבודה מעשיות. למרות שהם נחושים לפרוץ לקרב, לא כדאי לסמוך עליהם. במקביל, "סבת-חשב-החשבונות" תשקיע זמן רב יותר בחקר שינויי חקיקה מאשר על התאמת חשבונאות בחברה.

על פי הסטטיסטיקה, 80% מהעובדים עובדים טוב רק אם העבודה שלהם נשלטת. הדרך הטובה ביותר היא למשוך מעת לעת דוחות על חשבונות חשבונאיים עיקריים: "מניות", "הסדרים עם ספקים, לקוחות" וכו '. אם המספרים בחשבונות אינם בספק, עליך לבקש מהרואה החשבון להעיר על המצב. יש לתקן מייד שגיאות. אם רואה החשבון לא יכול להתמודד עם משימה זו בכוחות עצמו, יהיה עליכם לפנות למומחים - רואי חשבון.