Les contrats spécifiques incluent l'accord de cession. Cela s'appelle aussi un contrat. cession de droits de créance. Le sujet concerne principalement la cession de forclusion.

Le contrat de cession, dont le modèle sera examiné ci-dessous, est requis par les parties pour la confirmation légale du transfert du droit à recouvrement de créances.

Les spécificités du sujet et de l'objet du contrat de cession du droit de revendication

Comme tout contrat, le contrat de cession, dont un échantillon est illustré dans l'image correspondante, a ses propres informations sur l'objet, le sujet et le prix.

L’objet est un remplacement de l’obligation respective du créancier, c’est-à-dire qu’il existe une renonciation au droit de recouvrement auprès d’un débiteur déterminé par le prêteur initial en faveur d’une autre partie au crédit.

Le sujet est soit le droit subjectif contraignant, soit le droit de demander. Étant donné que la loi n’énonce pas de critères de prix clairement établis pour ce contrat, il peut s’appliquer à titre onéreux ou gratuit.

Qui sont les contreparties au contrat susmentionné? Quels documents le complètent?

Les parties à la transaction en question sont le cédant, qui agit en tant que créancier, cédant le droit de perception, et le cessionnaire, ou plutôt le prêteur, qui reçoit le droit de réclamation en vertu du présent contrat.

Le contrat en cours peut être complété par divers documents aux fins appropriées. Ils sont formés pour résoudre les problèmes en litige et peuvent être regroupés dans une liste comprenant: des protocoles de désaccord sur les problèmes et la coordination des désaccords, des actes de transmission et d’acceptation des documents pertinents, un accord supplémentaire.

Quelle est la forme de l'accord de cession? Échantillon et forme de ce contrat

Selon la loi, la transaction en question est exécutée sous la forme prescrite, notamment écrite, si elle est fondée sur un accord écrit ou sous forme notariale.

Il y a une note dans laquelle l'objet d'un contrat de transaction complétée peut nécessiter un enregistrement public. Ensuite, il doit se dérouler conformément à la procédure établie pour cette procédure, mais uniquement en l'absence d'autres conditions en vertu du Code civil de la Fédération de Russie.

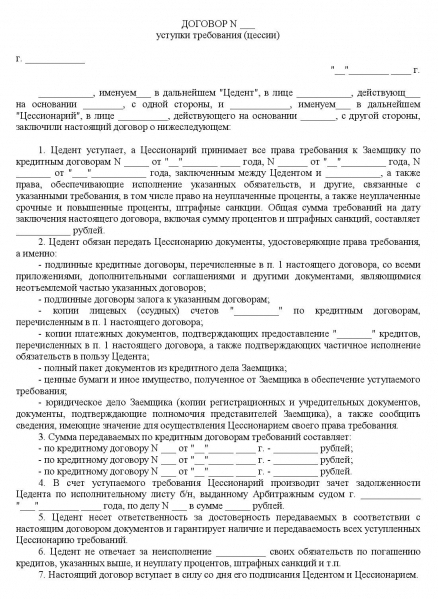

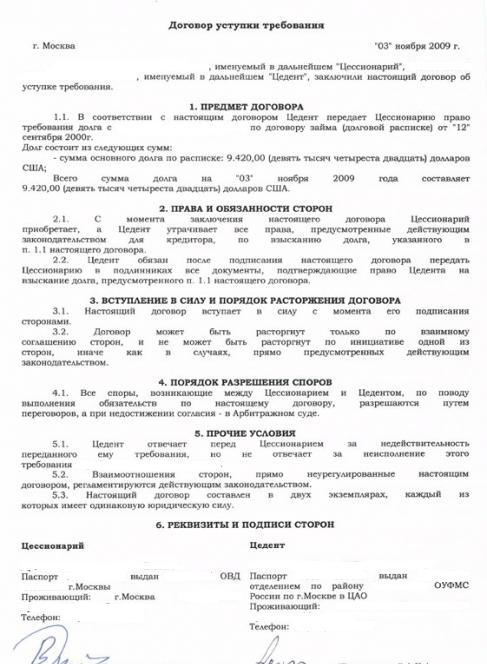

Les images montrent la forme d'un contrat de cession de créance, notamment un contrat de cession entre personnes morales, ainsi qu'un exemple de remplissage de ce document à l'aide d'un exemple de transaction entre citoyens.

Exemple de conclusion d'un contrat de cession de créance

Pour remplir le contrat en question, par exemple entre civils, commence par indiquer son numéro immédiatement après le nom du document. Vient ensuite le remplissage des informations sur le lieu de détention, ce qui est reflété au tout début de la ligne. A la fin de la même ligne se trouve la date de signature du contrat.

Viennent ensuite les données sur le nom de famille, le nom et le patronyme du cédant. Les champs pour le destinataire sont remplis de la même manière. Dans le premier paragraphe, l’essence de l’exigence est déchiffrée, le nom complet du débiteur et le montant spécifique de la dette sont nécessairement prescrits.

Dans la deuxième section, il convient de divulguer la liste des documents que le cédant doit fournir au cessionnaire et il est également nécessaire d’indiquer la date de notification de la personne qui est le débiteur au sujet du transfert du droit au recouvrement.

Le paragraphe suivant est recommandé pour renseigner les dates ou les événements à partir du moment où le contrat devient légal. Cette section peut être complétée par la résiliation du contrat.

Ce qui suit est un moyen de résoudre les conflits.Si la possibilité d'aller en justice est indiquée, son nom est requis. Suit ensuite la clause, y compris les autres conditions. Il peut y avoir des commentaires supplémentaires, contraignants ou, au contraire, dégageant la responsabilité des contreparties. Le nombre de copies et leur degré de légitimité sont également pris en compte.

La dernière section contient les adresses et les détails des contreparties, qui comprennent obligatoirement: noms de famille, prénoms, patronyme du cédant et du cessionnaire, situés en vis-à-vis, données de passeport, adresses pertinentes du lieu de résidence et coordonnées. Pour que le contrat devienne légal, il doit être endossé par les contreparties et inclure une transcription de la signature.

Chaque section peut être complétée à la discrétion des parties, mais uniquement conformément à la loi. Selon les conditions de la transaction, les éléments peuvent être modifiés ou complétés par des commentaires appropriés de la manière prescrite par la loi.

L'aspect comptable accompagnant la convention de cession. Transactions de cédant

Comme pour toutes les opérations, la comptabilité est requise pour le contrat en cours. La nuance dans ce cas sera le reflet de l'exercice des droits de propriété par le cédant, pour lequel cette opération n'est pas un type d'activité traditionnel.

Certaines fonctionnalités imposent un accord de cession. Les transactions de la société cédante ont la séquence suivante:

- Les produits sont expédiés avec la participation du débit du compte 62 et du crédit du compte 90.

- La TVA est calculée par débit du compte 90 et crédit du compte 76.

- Le coût des produits expédiés est amorti en utilisant le débit du compte 90 et le crédit des comptes 43, ou 41, ou 44.

- Le profit ou la perte résultant de la vente de biens est reflété par le débit du compte 90 et le crédit du compte 99.

- L'affectation de recouvrement est affichée factures 76 et pointage de crédit 91.

- Le coût du droit de réclamation est déduit en utilisant le débit du compte 91 et le crédit du compte 62.

- La TVA est calculée sur le résultat positif obtenu lors de la cession du droit de perception, avec la participation du débit du compte 91 et du crédit du compte 76.

- Le profit ou la perte résultant de la cession du droit de revendication se traduit par un débit des comptes 99 ou 91 et par un crédit des comptes 91 ou 99.

- La TVA est utilisée pour payer les paiements budgétaires de la transaction initiale en utilisant le débit du compte 76 et le crédit du compte 68.

- L'argent du cessionnaire est transféré sur le compte de règlement avec la participation du débit du compte 51 et du crédit du compte 76.

- TVA accumulée sur un résultat positif, ensuite affectée aux paiements budgétaires, par débit du compte 76 et crédit du compte 68.

Spécificité de la comptabilité par la contrepartie - cessionnaire

Les transactions du nouveau créancier sont également reflétées dans les rapports, dont la justification est le contrat de cession. Les transactions avec le cessionnaire sont enregistrées dans l'ordre suivant:

- La cession du droit de réclamation est effectuée avec la participation du débit du compte 58 et du crédit du compte 76.

- Reflète les coûts d’acquisition du droit de recouvrement par le débit du compte 58 et le crédit du compte 76.

- Le fait de remboursement par le débiteur correspondant utilisant le débit du compte 51 et le crédit du compte 91 est affiché.

- Le droit de créance est amorti avec la participation du débit du compte 91 et du crédit du compte 58.

- TVA accumulée sur un résultat positif par débit du compte 91 et crédit du compte 68.

- Le profit ou la perte est enregistré en utilisant le débit des comptes 91 ou 99 et le crédit des comptes 99 ou 91.

Quelle est la créance exprimée dans les rapports du cessionnaire?

Compte tenu de la convention de cession, les écritures comptables du cessionnaire reflètent les créances conformément aux exigences de la RAS, en particulier le 19/02 - en tant qu’investissements financiers correspondant au montant réel du coût d’acquisition du droit de créance.

Comment afficher les paiements de la personne effectuant la compensation dans le rapport?

Compte tenu de l’accord de cession, les transactions du débiteur montrent les opérations de remboursement de la dette envers le cédant et sont constituées par débit du compte 76 et crédit des comptes 51 ou 50.

Auparavant, à la date d’observation de ce contrat, une écriture avait été créée sur le compte, reflétant la réception du droit de recouvrement de la transaction avec la participation du débit du compte 58 et du crédit du compte 76.

Le crédit du compte 58 affiche la radiation du droit de recouvrement si le débiteur rembourse ses obligations respectives. Les autres frais incluent l’évaluation de l’objet du contrat, qui comprend les coûts d’acquisition. Le montant reçu du débiteur est inclus dans les autres revenus conformément au paragraphe 7 de la PBU 9/99 «Revenus de l'organisation», approuvé par arrêté du Ministère des finances de la Russie du 6.05.1999 n ° 32n.

Est-il possible de conclure la transaction en question si l’une des parties est une structure commerciale et l’autre une personne?

Un accord de cession entre une personne morale et une personne physique, dont l’échantillon est identique au contrat correspondant précédemment présenté entre entreprises ou citoyens, peut être onéreux ou gratuit. La possibilité actuelle d'effectuer une transaction à titre gratuit, dans laquelle un particulier transfère une dette et accepte une créance légale, est admissible en raison du fait que les citoyens n'agissent pas en tant qu'entrepreneurs et ne peuvent être assimilés à une personne commerciale.

À quoi correspond un contrat de cession de créance?

Le contrat de cession, dont l’échantillon et le formulaire de remplissage sont examinés ci-dessus, est une sorte de garantie de remboursement pour le prêteur. En règle générale, le prêteur initial vend la dette avec une certaine perte. La raison en est que l'entreprise ou le citoyen a compris qu'il est possible que la créance ne soit pas recouvrée ou que le remboursement de la dette entraîne des coûts importants.

Par conséquent, il est plus rentable pour une entreprise ou un particulier de minimiser les coûts futurs en transférant le droit de forclusion à perte. La nuance de tout cela est la nécessité de prouver à l'inspection des impôts la faisabilité économique de ventes non rentables, s'il s'agit d'une structure commerciale jouant le rôle de créancier.

Télécharger le contrat d'affectation de modèle

Télécharger la convention de cession pour une convention de prêt

Téléchargez un exemple de formulaire de contrat de mission