Les agences de recouvrement sont des entreprises spécialisées dans le recouvrement professionnel des créances en souffrance. Les collectionneurs rendent les anciennes dettes des personnes physiques et morales, conformément aux lois de la Fédération de Russie. Les services des agences de recouvrement sont payés à l’avance selon un pourcentage déterminé du montant de la dette ou au moyen de frais d’agence.

Origine en Russie

Les premières agences de recouvrement ont commencé à apparaître en Russie en 2000-2004. Un organisme d’endettement est un intermédiaire entre un créancier et un débiteur. En recourant à diverses méthodes juridiques, les collectionneurs obligent le débiteur à rembourser les dettes en souffrance.

Les collectionneurs travaillent avec le prêteur de deux manières: acheter une dette ou travailler sur la base d'un accord

Rachat de dette d'une banque en vertu d'un accord de cession.

Les collectionneurs rachètent la dette en souffrance de l'emprunteur à la banque (soit dit en passant, 5 à 7% de sa valeur), puis ils agissent eux-mêmes en tant que nouveau prêteur. Les banques vendent des dettes «mortes» qu’elles ne peuvent recouvrer auprès des débiteurs pour diverses raisons.

Lors de la vente d'une dette, la différence entre le montant pour lequel elle a été vendue et le montant que le débiteur doit encore est radiée en tant que perte par la banque. Désormais, tous les droits du créancier appartiennent aux collecteurs et ceux-ci exigent désormais le remboursement de la dette. En plus du montant de la dette principale, les percepteurs factureront également des intérêts et des pénalités pour remboursement tardif au débiteur.

Contrat d'agence

La banque transfère le débiteur de l'emprunteur pendant un certain temps à l'agence de recouvrement. Les percepteurs commencent à travailler activement avec le débiteur, obligeant ce dernier à payer sa dette. Si les collectionneurs ne parviennent pas à convaincre l'emprunteur de coopérer avec eux, ils renvoient son dossier à la banque. Ensuite, la banque a le droit de s'adresser à une autre agence de recouvrement ou au tribunal.

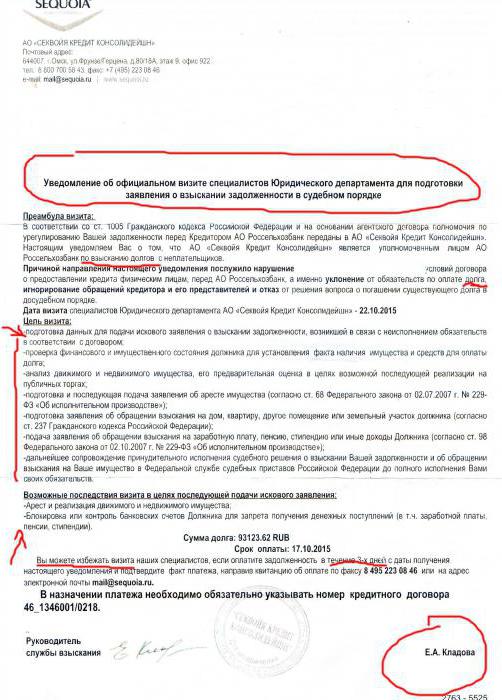

Agence de recouvrement Sequoia

Cette agence de recouvrement est apparue sur le marché financier russe en 2004. Aujourd'hui, la société opère dans 95 branches et divisions. La société travaille non seulement avec les banques: les organisations de microfinance, les services de logement et les services communaux, ainsi que les particuliers, se tournent vers elle pour résoudre le problème de l’élimination de la dette financière.

L'activité de Sequoia Credit Consolidation est régie par la loi sur le crédit à la consommation, entrée en vigueur en juillet 2014, qui donne aux collectionneurs non seulement des droits, mais également des obligations.

Les droits

Les percepteurs peuvent appeler le débiteur, envoyer des SMS et des lettres, ainsi que venir chez lui. Mais à un moment donné:

- les jours ouvrables de 8h à 22h;

- le week-end et les jours fériés de 9h à 20h.

Les responsabilités

L'agence de recouvrement Sequoia est tenue de conserver des informations sur le débiteur, qui constituent le secret bancaire, ainsi que de garantir la confidentialité des données personnelles.

Il est interdit d'abuser de leurs droits, à savoir de faire des appels incontrôlés au débiteur, pour faire pression sur son psychisme. De plus, il est interdit d'utiliser des actions pouvant nuire au débiteur.

Mais tout cela est une théorie. En pratique, les représentants de cette agence ne font pas que des appels constants. Le débiteur est menacé de représailles contre lui et ses proches, accusé d'être un fraudeur, puisqu'il ne veut pas payer la dette, il doit alors renvoyer l'affaire devant les tribunaux. L'agence de recouvrement Sequoia est impliquée dans des activités d'extorsion et d'intimidation de ses débiteurs.

Étapes de travail avec les débiteurs à Sequoia

Les collectionneurs travaillent avec les débiteurs à certaines étapes. Il n'y en a que trois.

Soft est la première étape du travail des collectionneurs.Il révèle tout sur le débiteur en lui téléphonant. Son lieu de résidence réel est établi et il est également vérifié s'il est un fraudeur. À la première étape, l’agence de recouvrement Séquoia applique des arguments et des opinions non équivoques, ce qui incite le débiteur à payer la dette. Si l'application de ces mesures n'aboutit à rien, passez à l'étape suivante.

Difficile - la deuxième étape du travail avec le débiteur, mais pas si pacifique. La profondeur de la difficulté dépend du débiteur lui-même: le montant de son emprunt, les connaissances juridiques, ainsi que le comportement lors des appels. Cette étape est caractérisée par de multiples appels avec menaces, lettres (parfois calomniant le débiteur et les mensonges), ainsi que par l'apparition à l'entrée du débiteur d'informations sur son devoir.

Juridique est la dernière étape. Sequoia Credit Consolidation, ayant compris que rien ne pouvait être obtenu par des menaces ou par des extorsions de fonds, restitue la dette au créancier ou envoie une demande au tribunal contre le débiteur. Le non-payeur doit assister à la réunion car, alors que la dette était auprès des percepteurs, des intérêts et des amendes ont continué à lui être facturés. Et au tribunal avec l'aide de l'art. 333 du Code civil de la Fédération de Russie peut partiellement réduire les intérêts courus.

Avis de collectionneur

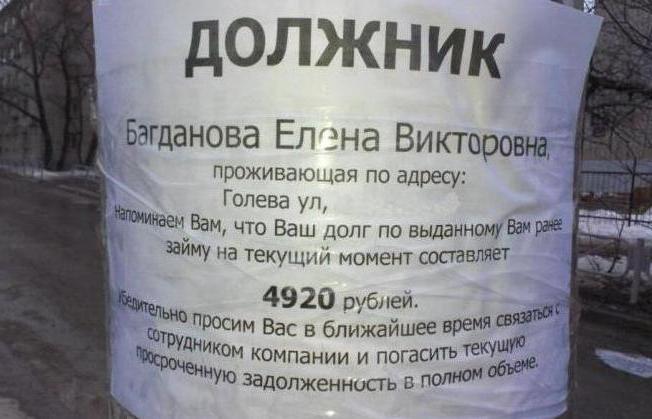

À propos de l'agence de recouvrement Les critiques de Sequoia peuvent être divisées en deux votes: le créancier et le débiteur. Et bien sûr, il y a un très grand nombre de revues de débiteurs, et toutes sont négatives. Les représentants de l'agence parlent grossier, grossier et menaçant.

L'agence de recouvrement Sequoia peut rechercher un débiteur dans les services sociaux. réseaux. Après avoir trouvé la page du non-payeur, des messages sur la dette de l'emprunteur peuvent être placés sous sa photo en utilisant des explications sur ce qui va lui arriver s'il n'est pas payé. Les membres de la famille et les amis du non-payeur reçoivent des courriers électroniques dont le contenu contient un appel à aider le débiteur financièrement, car il n’est pas en mesure de remplir ses obligations financières.

Les débiteurs doivent savoir qu’il existe un article 196 du Code civil de la Fédération de Russie intitulé «Le délai de prescription». Nous allons examiner son essence en utilisant un exemple.

En 2008, l'emprunteur a contracté un crédit à la consommation pour une période d'un an. L'emprunteur a effectué un paiement mensuel plusieurs fois, puis sa situation financière a changé et il a cessé de payer. La banque a accumulé des intérêts sur sa dette et des amendes. Le service de sécurité de la banque a téléphoné au débiteur pour savoir pourquoi la dette n’avait pas été payée. Le débiteur a continué à ne pas payer. Après un certain temps, les appels ont cessé et le défaillant a oublié sa dette envers la banque.

Cela fait sept ans, par exemple. Par courrier ordinaire, le débiteur a reçu en 2016 une lettre de l'agence de recouvrement Sequoia Credit Consolidation, qui mentionnait le transfert de droits. Et maintenant, les collectionneurs ont déjà commencé à «extorquer» la dette du non-payeur. La première et la plus importante chose à faire pour le débiteur est de ne pas appeler les numéros de téléphone indiqués! Pourquoi Le prêt à la consommation a été contracté par le débiteur pendant 1 an, c’est-à-dire qu’un an plus tard, il devait le payer. Dans ce cas, la durée des obligations du prêt a été déterminée. À compter du lendemain de la fin de l'accord de prêt, le rapport sur le délai de prescription a commencé. En 2012, le délai de prescription est passé. Et en 2015 et la deuxième fois.

Les collectionneurs disent au débiteur qu'ils vont le poursuivre en justice, alors ici ils ne font que bluffer. En arrivant à l'audience, le débiteur doit déposer une requête d'admission de LEDs par la banque et les collectionneurs. La banque et les collecteurs étant des personnes morales, le décret du plénum de la Cour suprême d'arbitrage de la Cour suprême d'arbitrage et des forces armées de la Fédération de Russie du 28/02/1995 n ° 2/1 s'applique et le DEL ne peut être rétabli sur cette base.

Sequoia - agence de recouvrement: téléphone pour la communication

L'avis reçu par le non-payeur indique tous les numéros de téléphone, ainsi que l'adresse du siège. Il énumère également les mesures punitives qui tomberont sur la tête du débiteur si la dette n’est pas payée.