La courbe de Laffer est un concept théorique montrant la relation entre le taux des recettes fiscales et les recettes du budget de l’État à travers une partie des taxes. Le système a été développé en 1974 par l'économiste américain Arthur Laffer. Parfois, les indicateurs de courbe sont utilisés comme argument en faveur de réductions d’impôts.

Concept

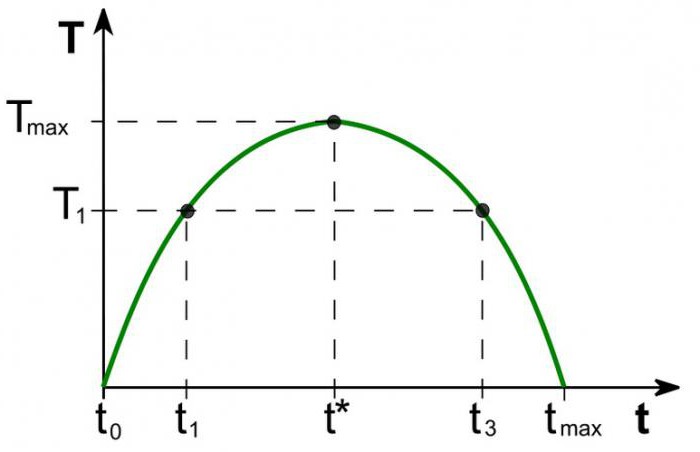

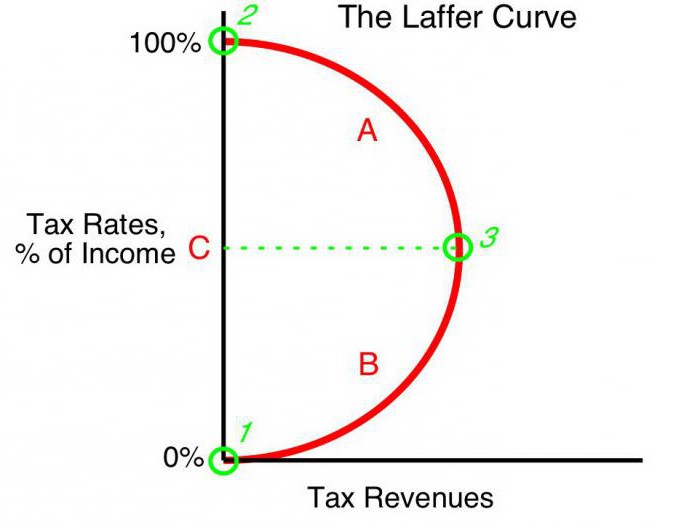

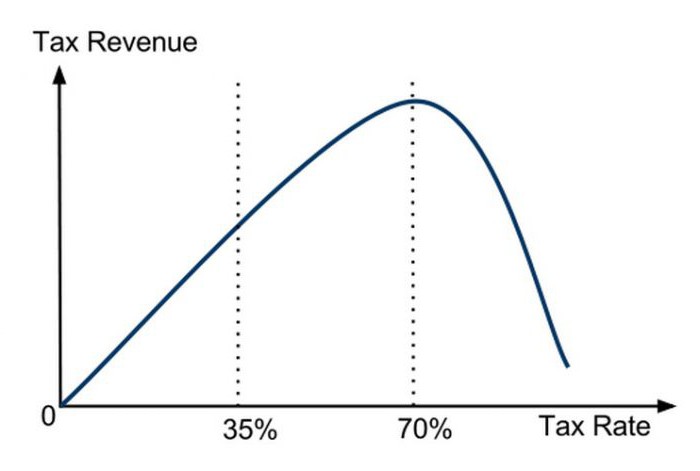

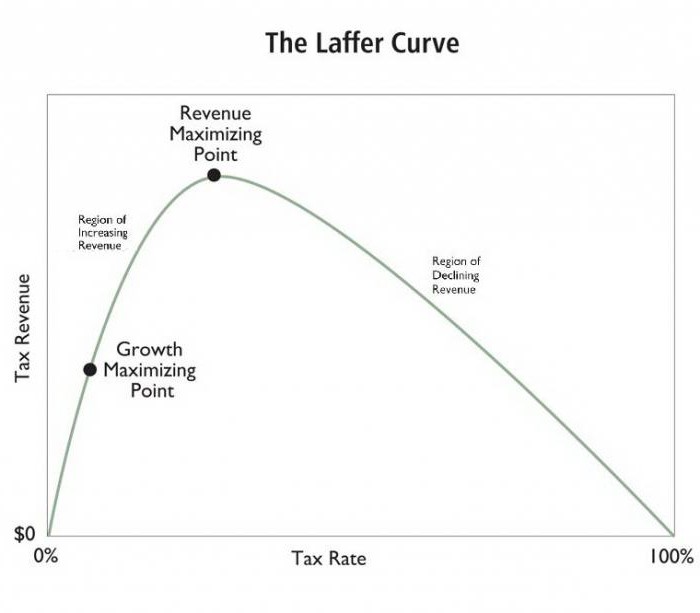

La valeur des recettes budgétaires à un taux égal à l’impôt sur le revenu tend à être nulle (t0 = 0%). Selon la théorie de Laffer, une augmentation progressive des taux d’imposition entraînera une augmentation plus faible des recettes fiscales à un moment où une nouvelle augmentation des taux d’imposition réduira les recettes fiscales globales. Aux indicateurs lorsque le taux d’imposition sur le revenu est de 100% (tmax = 100%), les revenus tombent à zéro.

Le point de la courbe de Laffer correspondant au taux de revenu fiscal maximal est appelé point de saturation (Tmax) Sous sa forme, la courbe de Laffer montre que le gouvernement peut atteindre un niveau égal de recettes fiscales pour deux taux d’imposition différents (T1) - au premier trimestre (t1) et le troisième quart de la courbe (t3).

La théorie

La courbe de Laffer est basée sur les hypothèses suivantes:

- Au taux d'imposition t0= 0% des contribuables ne paient aucun impôt, respectivement, le budget de l'État n'enregistre pas d'impôts.

- Une augmentation du taux d'imposition a deux effets opposés: une augmentation de la part des recettes de l'État dans le budget des commerçants et une diminution du revenu imposable déclaré des entités commerciales.

Le deuxième effet de l’augmentation du taux d’imposition de Laffer s’explique par:

- Réduction des incitations au travail et à l'activité économique. Autrement dit, la limitation des avantages dont bénéficiaient les opérateurs dans une zone donnée les incite à réduire leur activité économique et à limiter leurs activités dans cette zone.

- Une augmentation des revenus cachés due au départ des commerçants dans l'ombre. À un taux d'imposition plus élevé, il est avantageux pour les entités commerciales (malgré les risques) de ne pas acquitter totalement les impôts. La courbe de Laffer le montre clairement.

- Les tendances croissantes dans le mouvement de l'activité économique, en particulier des grandes entreprises, à l'étranger.

Avec un certain niveau maximal d'imposition tmax = 100% toutes les incitations à travailler disparaissent et il s’agit d’exercer une activité taxable. N'ayant aucune motivation pour travailler, les organisations cessent leurs activités. Ainsi, ils cessent d'exister en tant qu'objets d'imposition, respectivement, le revenu est égal à zéro.

Pratique

La courbe de Laffer décrit la relation entre les taxes gouvernementales et les revenus de trésorerie, ce qui nous permet de trouver un point de saturation bénéfique pour le gouvernement et les dirigeants d'entreprise (Tmax) Le concept de Laffer est le modèle d’économie le plus célèbre, dont les auteurs ont appelé à une réduction des taux d’imposition afin de stimuler l’investissement et de réduire le rôle de l’État dans l’économie au service de la compétitivité.

Prémisse de base pour l'état politique fiscale formulés sur la base de la courbe de Laffer, il est possible (sous certaines conditions) d’augmenter la population du budget tout en abaissant les taux.

Théorie américaine

L’effet véritablement impressionnant de l’application des leçons tirées par l’économiste américain à la pratique des affaires a été obtenu dans certains pays. Fait intéressant, outre l'augmentation des recettes budgétaires et du rythme de l'économie, il y a eu une redistribution importante des revenus au sein de la société.

En 1925, les États-Unis ont abaissé le niveau élevé de l'impôt sur le revenu des personnes physiques, le faisant passer de 73% à 25%. Le budget des revenus de cette taxe est passé de 719 millions de dollars (1921) à 1 milliard de dollars (1929).De plus, les revenus des riches (revenus annuels supérieurs à 100 000 dollars) dans le volume total des impôts passant de 28% (1921) à 51% (1926). Au contraire, les contribuables ayant les revenus les plus faibles (moins de 10 000) payaient 23% en 1921 et en 1926, ils ne représentaient que 5% du montant total des recettes fiscales.

La première application directe du concept de Laffer en matière de politique économique est associée à une réduction significative du taux de profit aux États-Unis en 1981. L'administration du président R. Reagan a d'abord réduit le taux d'imposition maximal de 70% à 50%, puis à 28% en 1986, pour obtenir un effet positif. Ensuite, il a été pratiquement confirmé que le taux d’imposition et la courbe de Laffer sont interconnectés, que la théorie simple fonctionne.

Application en Pologne

En Pologne, l'expérience de la courbe de Laffer est liée aux taxes d'accise sur l'alcool. L'augmentation des taxes d'accise sur l'alcool en 1999-2001 a contribué à une diminution des recettes (contrairement aux attentes) du budget de l'État. La diminution des taxes d'accise en 2002 a au contraire augmenté les revenus. En d’autres termes, la courbe de Laffer reflète la relation avec la rentabilité de tout type de taxe et non de celle-ci.

Autre exemple polonais: une augmentation des taux des droits d'accise sur les produits du tabac a provoqué une baisse des revenus, due à une augmentation simultanée de l'utilisation de cigarettes de contrebande. L'augmentation des taxes d'accise en Pologne s'est accompagnée à la fois d'une baisse de la production nationale et d'une baisse des ventes légales de produits du tabac, alors que le nombre de fumeurs n'a pas changé. Dans le même temps, les statistiques montraient une augmentation parallèle de l’économie souterraine et de la contrebande. marchandises excisables. La réduction ultérieure des taxes d'accise de 27% à 19% a entraîné une augmentation significative des recettes budgétaires générées par cette taxe.

Arguments et contre-arguments

Bien que la courbe de Laffer montre une relation positive entre la rentabilité et des impôts plus bas, le concept a des opposants. Ils notent que les réductions d'impôt dans les années 80 aux États-Unis ont été accompagnées d'augmentations déficit budgétaire. C'est un argument de poids entre les mains des critiques, mais les partisans rétorquent qu'une augmentation des revenus s'est effectivement produite et qu'un déficit budgétaire grandissant a entraîné une augmentation des dépenses budgétaires.

Néanmoins, indépendamment de l’impact d’importantes réductions d’impôt sur le niveau et la structure des recettes fiscales, la courbe de Laffer a eu un effet nettement positif sur la croissance économique américaine dans les années 80.

Formes courbes

Selon les économistes progressistes, la courbe de Laffer décrit la possibilité de réduire le taux d'imposition pour remplir le budget. Les défenseurs du libéralisme économique utilisent souvent ce concept pour justifier des réductions d'impôts. Il convient de souligner que, bien que le concept de la courbe de Laffer dans certaines conditions économiques justifie des réductions d'impôts afin d'augmenter les recettes budgétaires, rien n'indique clairement ce lien.

La seule véritable méthode d'analyse statistique est une étude empirique de la réaction du montant des recettes fiscales aux modifications du taux d'imposition. Certaines études montrent que la courbe de Laffer actuelle est très différente de la courbe «canonique» et présente une forme asymétrique. Fixer le taux de maximisation des recettes fiscales de l’État est un processus extrêmement complexe et pose de nombreuses difficultés.

La volatilité

Il est à noter que la courbe de Laffer décrit la relation entre la "relation idéale" entre impôts et revenus, sans tenir compte des tendances de l'époque. Par exemple, dans des conditions de menace militaire, les citoyens sont prêts à supporter un lourd fardeau pour le bien de l'État. Une augmentation supplémentaire des taxes à des fins militaires entraîne une augmentation des recettes provenant de cette source. Ainsi, le point de saturation sur la courbe de Laffer sera considérablement décalé vers la droite. Après la guerre, les pays abaissent généralement leurs taux d’imposition.Sa réduction peut encore augmenter les recettes budgétaires, de sorte que le taux d'imposition (bien qu'en temps de guerre, il soit souvent inférieur au niveau de saturation) sera plus élevé qu'avec le taux de saturation d'après-guerre. Avec la cessation des menaces, la forme de la courbe change également, le taux de saturation diminue considérablement.

Impact sur l'emplacement

La courbe de Laffer décrit également la relation entre la région et les recettes fiscales, c'est-à-dire que la forme de la courbe dépend de l'emplacement. Les conditions non fiscales permettant de faire des affaires dans différents endroits d'un pays peuvent varier. Par exemple, dans les régions frontalières, il est plus facile de remplacer l’alcool national taxé par des taxes d’accise élevées par des importations bon marché. Les consommateurs seront tentés d'acheter des produits moins soumis à accises et d'acquérir des produits de contrebande. L'assiette de l'impôt diminuera en conséquence. Le point de saturation sur le graphique sera considérablement décalé vers la gauche par rapport aux régions centrales, où la livraison de produits clandestins est compliquée et moins rentable pour les passeurs.

Court terme

L’un des problèmes auxquels sont confrontés les responsables de la politique économique de l’État est la limitation de l’utilisation du système de Laffer, qui est associée à la différence de performance de la courbe à court et à long terme. À court terme, les opérateurs ne peuvent pas réagir rapidement aux modifications du taux d'imposition, même si celui-ci s'oriente rapidement vers une taxation maximale.

Théoriquement, on peut faire valoir que dans la période ultra-courte au taux maximal tmax = 100%, la rentabilité budgétaire ne tombera pas (contrairement à la théorie) à zéro. Cela est dû à la réaction tardive des opérateurs en cas de force majeure. Les opérateurs réduiront progressivement l'activité économique dans l'espoir de la prudence du gouvernement ou de l'inertie de la production. Cela signifie que jusqu'à la cessation complète de l'activité économique pendant un certain temps, ils devront payer des impôts équivalant à 100% du revenu. En outre, certaines organisations (peut-être la plupart) se lanceront dans le secteur parallèle en payant «avec diligence» 100% du taux de leur revenu officiel afin de conserver l'apparence d'une activité légitime.

Long terme

Lorsque le gouvernement élabore une perspective fiscale à long terme, la courbe de Laffer fonctionne de manière plus précise, ce qui permet une planification des activités plus efficace pour toutes les entités économiques. Cependant, l'optimisation du taux d'imposition basé sur la courbe de Laffer n'est pas facile pour les autorités et nécessite une décision politique. Le cycle électoral court dans les pays développés oblige souvent les gouvernements à travailler à court terme, ce qui limite sérieusement l'applicabilité des idées de Laffer à la pratique des affaires.