Toute activité entrepreneuriale entraîne deux grandes catégories de coûts. Ce sont des coûts directs et indirects. Ils ont des effets différents sur le coût du produit final et leur analyse permet de juger de l'efficacité des actions entreprises. Nous comprendrons cette question difficile.

Coûts directs

Lors du calcul du coût de production, tout comptable séparera les coûts supportés par l'entreprise pour produire les biens des produits non réclamés. Par exemple, le coût du bois pour un canapé sera déterminant pour la détermination du prix final, mais le montant de la location d’une chambre ne peut être entièrement transféré à elle seule. De cette manière, les coûts directs et indirects sont déterminés.

Direct - Ce sont les coûts dont dépend totalement le coût du produit final. Ils ne peuvent pas être reportés ou décomposés. S'il faut de la farine, de l'eau, du sucre, du fromage cottage et des œufs pour fabriquer un gâteau, le prix de chaque composant sera nécessairement inclus dans le calcul.

La même catégorie comprend les coûts salariaux du personnel directement responsable de la production et de l’amortissement des équipements de production.

Coûts indirects

Les coûts opposés aux coûts directs sont indirects. Ils sont également inclus dans le coût de production, mais pas complètement, mais seulement dans certaines parties. En fait, le prix final en dépend également, mais l'entreprise ne dépense pas pour la fabrication d'une unité de produit.

Les coûts indirects, à leur tour, peuvent être constantes et variables. Permanent pratiquement ne dépendent pas de la quantité de produits vendus, expédiés ou stockés. Par exemple, il s’agit du coût du personnel administratif ou de la location d’une salle de production. Les variables sont sujettes à changement. Par exemple, si vous devez expédier plus de produits, vous aurez besoin de moyens de transport supplémentaires, d'essence, etc.

Analyse des coûts directs des matières premières

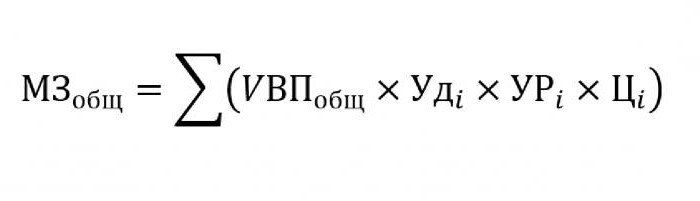

En règle générale, les coûts indirects occupent une part non significative du coût de production, tandis que les achats de matières premières et de matériaux destinés à une transformation ultérieure sont estimés à environ 70% du prix des futurs produits finis. Il est très important à cet égard d'estimer le montant total des coûts, qui dépend directement du volume de production.

Pour substituer dans la formule ci-dessus, les données suivantes seront nécessaires:

- UVP - le volume de produits;

- Oudje - la proportion dans le volume total d'un seul matériau;

- Urje - masse de matériaux consommés par unité de production;

- Tsje - le coût de ce matériel.

Si vous devez calculer le montant des coûts matières pour la production d'un certain type de produit, vous devez utiliser la même formule, à l'exception de la gravité spécifique d'un matériau unique.

Analyse des coûts indirects

Le calcul de divers indicateurs liés aux coûts indirects est très important pour l'analyse de l'efficacité de l'organisation. En règle générale, les données sur cinq, six et même dix ans sont prises et comparées aux indicateurs actuels. Cette approche nous permet d’évaluer dans quelle direction évolue la société - développement ou extinction.

Les coûts indirects sont les coûts inclus dans l’un des groupes suivants:

- Coûts associés au fonctionnement et à l'utilisation d'équipements non utilisés dans le processus technologique principal.

- Frais professionnels généraux.

- Coûts associés aux améliorations commerciales ou à la productivité.

Coûts indirects liés à la maintenance et au fonctionnement de l'équipement

Dans cette catégorie, les coûts indirects sont ceux qui comprennent les coûts d'amortissement, de réparation et de mise à niveau de toutes les machines et équipements technologiques, qui ont, d'une manière ou d'une autre, une incidence sur la création du produit final.

Certaines unités au cours de leur fonctionnement sont conçues pour une utilisation à long terme, quelle que soit la quantité de travail à effectuer. Les coûts de ce type sont appelés conditionnellement constants. Les autres équipements s'usent en fonction du nombre de pièces qui y seront fabriquées. Les coûts de telles machines seront classés dans la catégorie des variables conditionnelles.

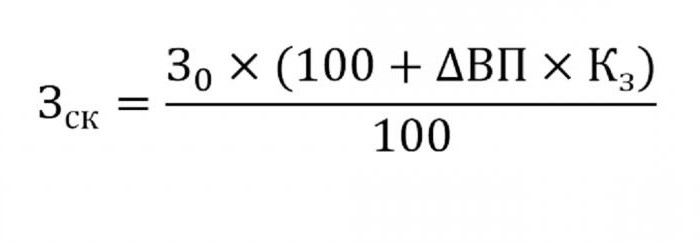

La détermination des coûts indirects d’entretien des équipements sera incluse dans les coûts de production. Pour ce faire, utilisez la formule ci-dessous.

- où wck - coûts ajustés;

- 30 - le montant des coûts prévus;

- VP - changement de sortie;

- Às - coefficient calculé par la méthode de corrélation, indiquant la dépendance des coûts par rapport au volume de production.

Autres paramètres pour l'analyse

Si vous avez besoin de savoir dans quels articles il y a trop de dépenses ou d'économies excessives, utilisez les paramètres suivants.

Tout d'abord, ils se penchent sur les coûts d'amortissement. Ils augmentent dans plusieurs cas:

- réparations d'équipement trop fréquentes;

- mises à jour récentes de la machine;

- réévaluation liée aux processus inflationnistes.

Comme le montre la pratique, l’amortissement est rarement réduit.

Un autre paramètre est l’amortissement spécifique calculé par unité de production. Cet indicateur dépend directement du volume de produits manufacturés. Plus ils sont nombreux, plus le montant des coûts d’amortissement comptabilisés pour le prix unitaire est faible.

Le montant des dépenses liées au mouvement interne des marchandises augmente avec la sortie de nouveaux lots, de carburants plus coûteux ou de voitures usées.

Le montant de l'amortissement des stocks entrant dans le processus de production est calculé comme le produit du nombre de produits manufacturés et du niveau de consommation correspondant à un produit.

Analyse des frais généraux

En train d’analyser divers frais généraux utiliser les données du rapport comptable pour différentes périodes. Supposons que vous deviez savoir comment le salaire de l'agent du personnel a changé au cours de la dernière année. Pour ce faire, soustrayez du dernier montant qui tombe au début de la période d'étude. La différence en nombre est analysée et les raisons de l'augmentation ou de la diminution sont découvertes.

Pour évaluer l'impact de ces coûts sur les coûts de production, il convient de prendre en compte leur gravité spécifique dans chaque unité de produit.

Analyse des coûts de l'entreprise

Tout d’abord, cela inclut les frais d’expédition des marchandises à l’acheteur, les études de marché, la publicité, le programme de marketing, etc. La logistique est généralement le coût de la livraison des marchandises - une science consacrée à la façon d’économiser de l’argent lors du transfert de marchandises d’un producteur à un consommateur. Cela comprend tout: le coût de la maintenance des entrepôts, la distance qui le sépare de l'utilisateur, les types de carburant les plus rationnels, etc.

L'analyse des coûts directs et indirects a une tâche principale: calculer les réserves et la possibilité de les réduire pour réduire les coûts de production ou augmenter le fonds de réserve, dont les fonds seront utilisés pour améliorer la production.