Analyse van de omzet is een van de belangrijkste gebieden van analytische studie van de financiële activiteiten van de organisatie. Op basis van de resultaten van de analyse worden schattingen van bedrijfsactiviteiten en de effectiviteit van activa- en / of kapitaalbeheer gemaakt.

Tegenwoordig roept de analyse van de omzet van werkkapitaal veel geschillen op tussen praktische economen en theoretische economen. Dit is het meest kwetsbare punt in de hele methodologie van financiële analyse van de organisatie.

Wat kenmerkt de analyse van de omzet

Het belangrijkste doel waarmee het wordt uitgevoerd, is om te beoordelen of de onderneming winst kan maken door de omzet “geld-commodity-geld” te voltooien. Na de nodige berekeningen worden de voorwaarden voor materiaallevering, schikkingen met leveranciers en klanten, verkoop van vervaardigde producten, etc. duidelijk.

Dus wat is omzet?

Dit is een economische waarde die kenmerkend is voor een specifieke periode waarvoor de volledige circulatie van contanten en goederen, of het aantal daarvan, de toegewezen periode vereist.

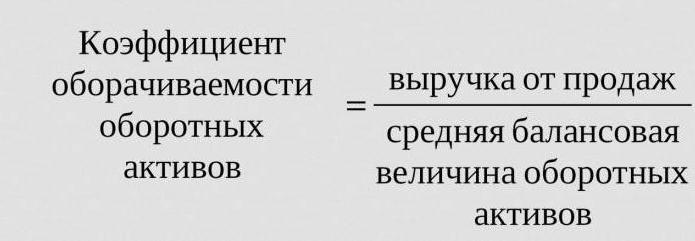

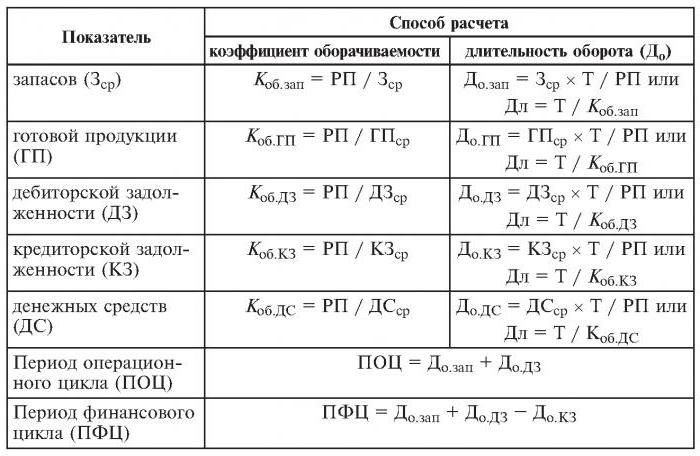

De omzetverhouding, waarvan de formule hieronder wordt gegeven, is dus drie (de geanalyseerde periode is het jaar). Dit betekent dat het bedrijf voor het werkjaar het tweede geld meer helpt dan de waarde van zijn activa (d.w.z. ze draaien drie keer per jaar).

De berekeningen zijn eenvoudig:

Kover = omzet / gemiddelde activa.

Het is vaak nodig om erachter te komen hoeveel dagen een revolutie plaatsvindt. Hiervoor wordt het aantal dagen (365) gedeeld door de omzetratio voor het geanalyseerde jaar.

Veel gebruikte omzetverhoudingen

Ze zijn nodig om de bedrijfsactiviteit van de organisatie te analyseren. De omzetindicatoren van fondsen tonen de intensiteit van het gebruik van verplichtingen of bepaalde activa (het zogenaamde omzetpercentage).

Gebruik daarom de volgende omzetverhoudingen:

- eigen vermogen van de onderneming;

- activa van vlottende activa,

- volledige activa

- voorraden

- schulden aan crediteuren,

- vorderingen.

Hoe hoger de geschatte omzetratio van volledige activa, hoe intensiever ze werken en hoe hoger de indicator van de bedrijfsactiviteit van de onderneming. De omzet wordt niet altijd positief beïnvloed door branchespecifieke kenmerken. Dus in handelsorganisaties waar grote hoeveelheden geld doorheen gaan, zal de omzet hoog zijn, terwijl deze bij kapitaalintensieve ondernemingen veel lager zal zijn.

Bij het vergelijken van de omzetratio's van twee vergelijkbare ondernemingen die tot dezelfde bedrijfstak behoren, kan men het verschil zien, soms aanzienlijk, in de efficiëntie van het beheer van actieve activa.

Als de analyse een grote omzetratio van vorderingen laat zien, is er reden om te praten over een aanzienlijke inningsefficiëntie.

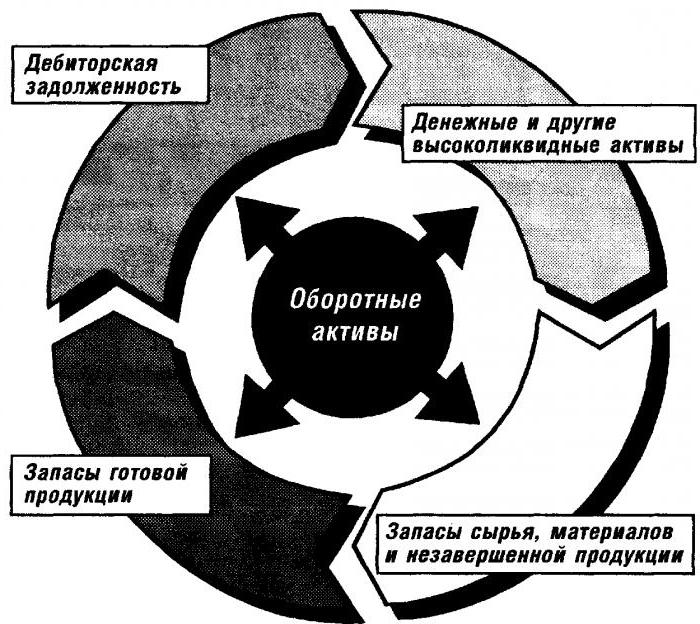

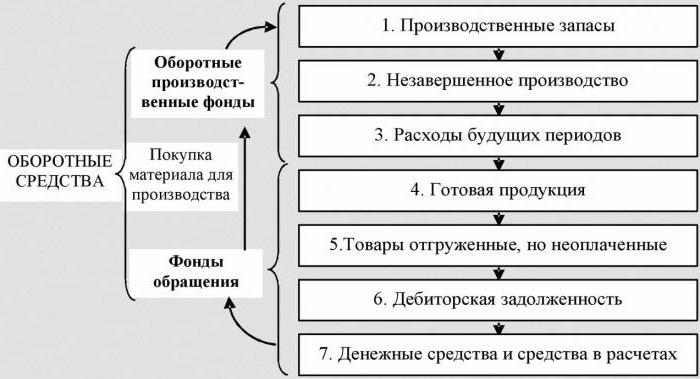

Analyse van de omzet van werkkapitaal

Deze coëfficiënt geeft een kenmerk van de snelheid van het werkkapitaal vanaf het moment van ontvangst van betaling voor materiële activa en eindigend met de terugkeer van geld voor verkochte goederen (diensten) naar bankrekeningen. De hoeveelheid werkkapitaal is het verschil tussen de totale hoeveelheid werkkapitaal en het kassaldo in de bank op de rekeningen van de onderneming.

In het geval van een toename van de snelheid van de omzet met hetzelfde volume verkochte goederen (diensten), gebruikt de organisatie lagere hoeveelheden werkkapitaal. Hieruit kunnen we concluderen dat materiële en monetaire middelen efficiënter zullen worden gebruikt. De omzetverhouding van werkkapitaal geeft dus het geheel van de processen van economische activiteit aan, zoals: een afname van de kapitaalintensiteit, een toename van de productiviteitsgroei, enz.

Factoren die de versnelling van de werkkapitaalomzet beïnvloeden

Deze omvatten:

- vermindering van de totale tijd besteed aan de technologische cyclus,

- verbetering van technologie en productieproces,

- verbetering van het aanbod en de afzet van goederen,

- transparante betalings- en afwikkelingsrelaties.

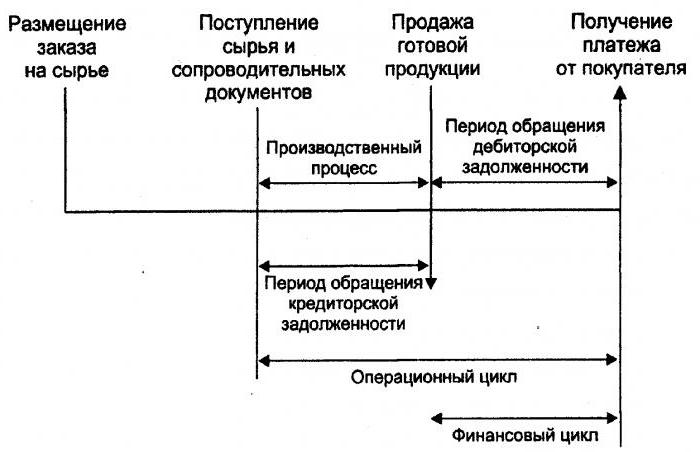

Geld cyclus

Of, zoals het ook wordt genoemd, werkkapitaal is een tijdelijke periode van contante omzet. Het begin is het moment van de verwerving van arbeid, materialen, grondstoffen, enz. Het einde is de ontvangst van geld voor verkochte goederen of geleverde diensten. De omvang van deze periode laat zien hoe effectief het beheer van werkkapitaal is.

Een korte geldcyclus (een positief kenmerk van de organisatie) maakt het mogelijk om de geïnvesteerde middelen in vlottende activa snel terug te geven. Veel ondernemingen met een sterke marktpositie ontvangen na analyse van de omzet een negatieve werkkapitaalratio. Dit is bijvoorbeeld te wijten aan het feit dat dergelijke organisaties de mogelijkheid hebben om hun voorwaarden op te leggen aan zowel leveranciers (die verschillende betalingsvertragingen ontvangen) als klanten (die de betalingstermijn voor geleverde goederen (diensten) aanzienlijk verkorten).

Omzet inventaris

Dit is het proces van het vervangen en / of volledig (gedeeltelijk) bijwerken van voorraden. Het gaat door de overgang van materiële waarden (dat wil zeggen kapitaal dat erin wordt geïnvesteerd) van een groep aandelen naar het productie- en / of verkoopproces. Analyse van de inventarisomzet maakt duidelijk hoe vaak het saldo gedurende de factureringsperiode is gebruikt.

Onervaren managers voor herverzekering creëren overtollige aandelen zonder na te denken over het feit dat dit teveel leidt tot een "bevriezing" van fondsen, overmatige uitgaven en lagere winsten.

Economen adviseren om dergelijke voorraden met lage omzet te vermijden. Geef in plaats daarvan middelen vrij door de omzet van goederen (services) te versnellen.

De omloopsnelheid van de inventaris is een van de belangrijke criteria voor het evalueren van de activiteit van een onderneming

Daarom wordt een grondige analyse aanbevolen.

Als de berekeningen een te hoge verhouding vertonen (vergeleken met het gemiddelde of de vorige periode), kan dit een aanzienlijk tekort aan voorraden betekenen. Als integendeel, er is niet veel vraag naar goederen.

Het is mogelijk om een karakterisering van de mobiliteit van fondsen die zijn geïnvesteerd in het creëren van aandelen alleen te verkrijgen door de aandelenomzetverhouding te berekenen. En hoe hoger de bedrijfsactiviteit van de organisatie, hoe sneller het geld wordt teruggegeven in de vorm van inkomsten uit de verkoop van goederen (diensten) naar de rekeningen van de onderneming.

Er zijn geen algemeen aanvaarde normen voor de omzetratio van fondsen. Ze worden geanalyseerd in het kader van één branche en de ideale optie ligt in de dynamiek van één onderneming. Zelfs de geringste daling van deze coëfficiënt duidt op een overmatige accumulatie van voorraden, inefficiëntie van magazijnbeheer of de accumulatie van onbruikbare of verouderde materialen. Anderzijds kenmerkt een hoog cijfer niet altijd de bedrijfsactiviteit van de onderneming. Soms duidt dit op een uitputting van de voorraden, wat kan leiden tot verstoringen in het proces.

Het beïnvloedt de voorraadomzet en de activiteiten van de marketingafdeling van de organisatie, omdat een hoog rendement op de verkoop een lage omzetratio met zich meebrengt.

Omzet debiteuren

Deze verhouding is kenmerkend voor de terugbetaling van vorderingen, dat wil zeggen dat deze aangeeft hoe snel de organisatie de betaling ontvangt voor verkochte goederen (diensten).

Het wordt berekend voor een enkele periode, meestal voor een jaar. En het laat zien hoe vaak de organisatie betalingen voor producten heeft ontvangen ter grootte van het gemiddelde schuldsaldo. Hij geeft ook een beschrijving van het verkoopbeleid op krediet en de effectiviteit van het werken met klanten, dat wil zeggen hoe efficiënt vorderingen worden geïnd.

De omzetratio van de debiteuren kent geen normen en normen, omdat deze afhankelijk is van de industrie en technologische kenmerken van de productie. Maar hoe hoger het is, hoe sneller de vorderingen worden betaald. Tegelijkertijd gaat de efficiëntie van de onderneming niet altijd gepaard met een hoge omzet. De verkoop van producten op krediet geeft bijvoorbeeld een hoog saldo van vorderingen, terwijl de omloopsnelheid laag is.

Rekeningen te betalen omzet

Deze verhouding geeft de relatie weer tussen de hoeveelheid geld die op de overeengekomen datum aan crediteuren (leveranciers) moet worden betaald en het bedrag dat aan de aankoop of aankoop van goederen (diensten) is uitgegeven. De berekening van de omzet van crediteuren maakt duidelijk hoe vaak tijdens de geanalyseerde periode de gemiddelde waarde is terugbetaald.

Financiële stabiliteit en solvabiliteit worden verminderd met een hoog aandeel crediteuren. Terwijl het ook de mogelijkheid biedt om gedurende de hele tijd van zijn bestaan "gratis" geld te gebruiken.

De berekening is eenvoudig

Het voordeel wordt als volgt berekend: het verschil tussen het bedrag van de rente op de lening, gelijk aan het bedrag van de schuld (dat wil zeggen een hypothetisch opgenomen lening) terwijl het op de balans van de organisatie staat, en het volume van de te betalen rekeningen.

Een positieve factor in de activiteit van de onderneming is het verschil tussen de te ontvangen ratio en de te betalen omzetratio. Lenders geven de voorkeur aan een hogere omzetratio, maar het bedrijf is winstgevend om deze ratio op een lager niveau te houden. Onbetaalde bedragen van te betalen rekeningen zijn immers een gratis bron voor de financiering van de huidige activiteiten van de organisatie.

Rendement van middelen of omzet van activa

Het maakt het mogelijk om het aantal kapitaalomzettingen voor een enkele periode te berekenen. Deze omzetverhouding, de formule bestaat in twee versies, geeft een kenmerk van het gebruik van alle activa van de organisatie, ongeacht de bron van hun ontvangst. Het is belangrijk dat u alleen door de coëfficiënt van het rendement van de middelen te bepalen, kunt zien hoeveel winstroebels er vallen op elke roebel die in activa wordt belegd.

De omloopsnelheid van de activa is gelijk aan het quotiënt van het delen van de inkomsten door de gemiddelde activawaarde voor het jaar. Als het nodig is om de omzet in dagen te berekenen, moet het aantal dagen in een jaar worden gedeeld door de omzetomzetratio.

Leidende indicatoren voor deze omzetcategorie zijn de periode en snelheid van de omzet. Dit laatste is het aantal omwentelingen van het kapitaal van de organisatie voor een bepaalde periode. Begrijp binnen deze periode de gemiddelde periode gedurende welke het rendement van fondsen geïnvesteerd in de productie van goederen of diensten.

Analyse van de omzet van activa is niet gebaseerd op normen. Maar het feit dat de omzetratio in kapitaalintensieve industrieën veel lager is dan bijvoorbeeld in de dienstensector, is zeker begrijpelijk.

Een lage omzet kan duiden op een gebrek aan efficiëntie bij het werken met activa. Vergeet niet dat het rendement op de verkoop ook van invloed is op deze omzetcategorie.Hoge winstgevendheid betekent dus een daling van de omzet van activa. En vice versa.

Omzet eigen vermogen

Het wordt berekend om het eigen vermogen van de organisatie voor een bepaalde periode te bepalen.

De kapitaalomzet van het eigen vermogen van de organisatie is ontworpen om verschillende aspecten van de financiële activiteit van de onderneming te karakteriseren. Vanuit economisch oogpunt kenmerkt deze coëfficiënt bijvoorbeeld de activiteit van de geldomzet van geïnvesteerd kapitaal, van een financiële - de snelheid van één omzet van geïnvesteerde fondsen, en van een commerciële - overtollige of onvoldoende omzet.

Als deze indicator een aanzienlijk overschot van het niveau van de verkoop van goederen (diensten) ten opzichte van geïnvesteerde fondsen aantoont, dan zullen kredietmiddelen beginnen te groeien, wat op zijn beurt toelaat de limiet te overschrijden waarbinnen de activiteit van kredietverstrekkers toeneemt. In dit geval neemt de verhouding tussen verplichtingen en aandelen toe en neemt het kredietrisico toe. En dit houdt het onvermogen in om deze verplichtingen te betalen.

De lage omzet van eigen vermogen duidt op onvoldoende investeringen in het productieproces.