De factuur is onlosmakelijk verbonden met btw - een van de budgetvormende betalingen van het Russische belastingstelsel. Daarom is dit document een van de belangrijkste onder de primaire documenten. Door wie en wanneer wordt de factuur uitgegeven? We zullen alle nuances van dit proces analyseren.

Basis documentinformatie

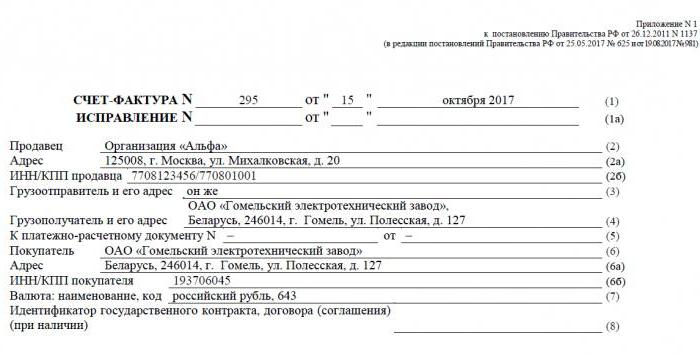

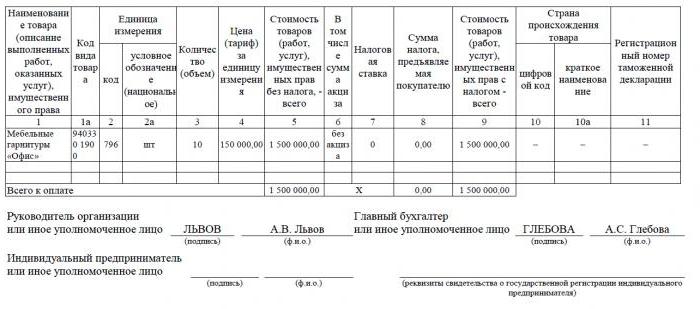

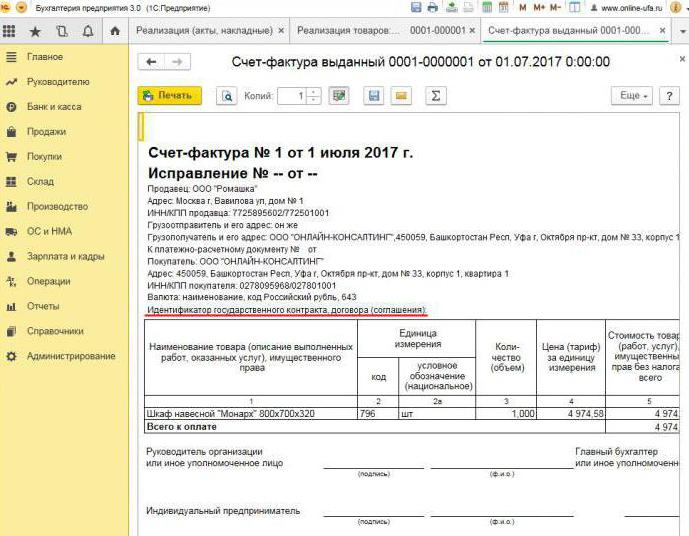

Factuur - een documentaire basis voor boekhouding, berekening en aftrek van btw. Een factuur wordt uitgegeven door een leverancier - een btw-betaler - aan zijn klanten: bedrijven of ondernemers. Met andere woorden, elke transactie voor de verkoop van aan btw onderworpen goederen en diensten moet vergezeld gaan van een factuur. Voor de koper dient dit document als basis voor het verlagen van de verschuldigde eigen btw, dat wil zeggen voor belastingaftrek.

Als de koper geen btw betaalt, kan de leverancier hem geen factuur sturen. Hiervoor moet echter een overeenkomst tussen de partijen worden ondertekend dat facturen niet worden uitgegeven. Leveranciers die geen btw betalen, zijn ook vrijgesteld van het opstellen van dit document.

Normatieve regelgeving

De wettelijke basis voor de toepassing van dit document is het belastingwetboek. Artikel 3 van artikel 169 bepaalt in welke gevallen een factuur wordt uitgegeven. Dit is de uitvoering van transacties die onder de btw vallen, evenals de export van niet-belastbare goederen vanuit Rusland naar het grondgebied van de douane-unie.

Het document heeft een specifiek formulier, uiteengezet in resolutie nr. 1137. In dezelfde wet worden de regels uiteengezet volgens welke facturen moeten worden ingevuld. De vorm van het document en de invulprocedure worden voortdurend verbeterd, in verband waarmee het besluit wordt gewijzigd.

Papieren en elektronische formaten

Tegenwoordig worden facturen gegenereerd in een klassieke vorm, dat wil zeggen op papier of in elektronische vorm. Een dergelijke factuur, evenals zijn papieren tegenhanger, moet in een strikt vastgestelde vorm worden opgesteld en alle nodige details bevatten.

Wanneer wordt een elektronische factuur uitgegeven? Dit is mogelijk als aan de volgende voorwaarden wordt voldaan:

- tussen organisaties is een overeenkomst gesloten over het opstellen van elektronische facturen;

- tegenpartijen hebben de technische mogelijkheid om documenten in het gevestigde formaat via internet uit te wisselen.

Anders zijn er geen beperkingen. Een elektronisch document vervangt volledig een papieren document, op voorwaarde dat het in vorm is opgesteld en gecertificeerd door een digitale handtekening.

Wanneer een factuur wordt uitgegeven

Meestal wordt het beschouwde primaire document uitgegeven door de verkoper tijdens transacties die, in overeenstemming met de belastingwetgeving, aan btw zijn onderworpen. De verkoop van de meeste goederen en diensten, inclusief gratis overdracht, is onderworpen aan belastingheffing. Maar er zijn uitzonderingen - ze worden vermeld in artikel 149 van de belastingwetgeving.

Ook zijn bedrijven en individuele ondernemers die met btw werken verplicht om facturen te genereren bij ontvangst van betaling tegen toekomstige verzending. Dergelijke documenten worden gewoonlijk voorfacturen genoemd.

Bovendien moeten btw-betalers facturen afgeven bij export naar de EAEU-landen.

Er zijn gevallen waarin het papier ook wordt uitgegeven door de entiteit die geen btw betaalt. Een dergelijke verplichting ontstaat voor bedrijven en individuele ondernemers als zij voor eigen rekening goederen verkopen die toebehoren aan een andere organisatie - een btw-plichtige. We hebben het over bemiddeling onder een commissieovereenkomst en dergelijke.

De procedure voor het afgeven van een document tijdens de implementatie

Overweeg een eenvoudig voorbeeld - de verkoper geeft de goederen vrij en de koper betaalt achteraf. Een factuur wordt binnen 5 dagen uitgegeven, beginnend bij de verzending van de goederen, diensten werden verkocht of werkzaamheden werden verricht.

Een exemplaar van de factuur wordt uitgegeven voor de leverancier, het tweede voor de koper. Het document moet worden geregistreerd in het Journaal van facturen (hierna het Journaal genoemd). Bovendien voert de verkoper een boeking in het verkoopboek in en geeft hij de details van de bijbehorende factuur aan. En de koper maakt dienovereenkomstig een soortgelijke vermelding in zijn winkelboek.

Wanneer een voorschotfactuur wordt uitgegeven

Als de koper de vooruitbetaling voor toekomstige levering overdraagt, moet de leverancier ook een factuur opstellen. Het maakt niet uit of de koper geheel of gedeeltelijk heeft betaald - het document is geschreven voor het overgemaakte bedrag. De verkoper brengt btw in rekening over de ontvangen vooruitbetaling en de koper kan, onder bepaalde voorwaarden, zijn voorbelasting aftrekbaar verklaren.

Wanneer wordt een voorfactuur uitgegeven? De deadline is 5 dagen, de berekening is vanaf de datum waarop de vooruitbetaling is ontvangen. Het document wordt in de volgende volgorde bij de leverancier in acht genomen:

- de voorfactuur wordt weerspiegeld in het verkoopboek;

- wanneer de verkoop van goederen plaatsvindt, vindt een verzending plaats, dat wil zeggen een 'echte' factuur;

- het verzenddocument wordt genoteerd in het verkoopboek voor het volledige bedrag van de levering;

- tegelijkertijd wordt een vooraf ingevoerde factuur ingevoerd in het inkoopboek.

De koper heeft een vergelijkbare boekhoudprocedure voor het document, maar met het tegenovergestelde teken: in plaats van de vermeldingen in het inkoopboek, het verkoopboek en vice versa. Zowel de koper- als de verkopersdocumenten moeten ook in het Journal worden geregistreerd.

Wanneer een prepaid document niet nodig is

Bij werken op basis van vooruitbetaling is de volgende regel van toepassing: als de verzending uiterlijk 5 dagen na ontvangst van de vooruitbetaling wordt uitgevoerd, is een voorschotdocument niet nodig. Een factuur kan immers binnen vijf dagen worden uitgegeven en gedurende deze tijd worden de goederen geleverd. In de wettelijk toegestane periode is het dus mogelijk om onmiddellijk een verzendfactuur uit te geven, zonder de voorbereiding van een voorschot.

Wanneer een tussenpersoon een factuur opstelt

We vermelden afzonderlijk de functies van het werken met facturen van tussenpersonen en andere tussenpersonen (tussenpersonen, expediteurs, advocaten). Bij verkoop van de goederen van de opdrachtgever met btw namens hem, moet de commissaris een factuur opstellen en het bedrag van de belasting daarin toewijzen. Hierdoor kan de koper zijn voorbelasting aftrekken. Bovendien moet de factuur ook worden uitgegeven als de agent zelf geen btw betaalt, bijvoorbeeld op een vereenvoudigd belastingstelsel. Het feit is dat in dit geval de commissionair, als intermediair tussen de koper en de eigenaar van de goederen, feitelijk de functie van laatstgenoemde vervult bij het berekenen van de btw en het opstellen van documenten.

De commissaris registreert het ingediende document alleen in het Journal. Het tweede exemplaar is bedoeld voor de koper. De details van het document worden door de agent van de commissie aan de opdrachtgever overgemaakt en hij geeft de factuur zelf aan de tussenpersoon. Tegelijkertijd moet het document hetzelfde nummer hebben als de agent die eraan is toegewezen. Hij noteert de ontvangen factuur in het journaal.

Als de commissaris de goederen van een derde koopt voor de klant die btw betaalt, geeft hij de door de verkoper uitgegeven factuur opnieuw aan hem. In dit geval moeten de ontvangen en uitgegeven facturen ook in het Journal worden geregistreerd zonder reflectie in de Boeken.

Als het zichtbare document moet worden gewijzigd

In de praktijk komt het vaak voor dat documenten moeten worden aangepast. Er is bijvoorbeeld een tekort aan goederen opgetreden of de prijs is gewijzigd. Dit is ook vereist als er een fout wordt aangetroffen in de factuur.

Om de informatie in het uitgegeven document te wijzigen, worden gecorrigeerde en corrigerende facturen opgesteld.De eerste is gewoon een nieuwe versie van het document, die de juiste informatie bevat. De gecorrigeerde factuur wordt uitgegeven binnen drie jaar na de periode van afgifte van het originele document. Dit is te wijten aan het recht van de koper om een aftrek van voorbelasting aan te geven binnen de opgegeven periode. Het gecorrigeerde document bestaat onafhankelijk en vervangt volledig het document waarin de onjuiste gegevens zijn aangegeven. Het is geschreven in gevallen waarin u een fout moet oplossen die niet heeft geleid tot een wijziging van het bedrag. De leverancier heeft bijvoorbeeld ten onrechte de naam van de koper of het belastingtarief aangegeven. Als de onjuiste informatie op de factuur de aftrek niet onmogelijk maakt, hoeft het gecorrigeerde document niet te worden opgesteld.

In welke gevallen wordt een aanpassingsfactuur uitgegeven? Wanneer het transactiebedrag wordt aangepast, bijvoorbeeld vanwege een wijziging in de waarde van de goederen. Tegelijkertijd moet tussen de partijen een overeenkomst worden gesloten over het wijzigen van het bedrag (bijlage bij het contract, besluit, besluit). Een aanpassingsdocument wordt samengesteld voor het aantal wijzigingen en is een aanvulling op het origineel.

Het komt voor dat de leverancier meerdere partijen goederen aan één koper heeft verkocht en voor elke partij een afzonderlijke factuur heeft uitgegeven. Het gebeurde echter dat het bedrag in alle leveringen moest worden gewijzigd. Hoeveel facturen worden uitgegeven voor aanpassing? In deze situatie is het niet nodig om meerdere documenten op te stellen - de verkoper kan er één opstellen voor alle wijzigingen aan het adres van deze koper.

Overtreding van de regels en aansprakelijkheid

Wat bedreigt bedrijven of ondernemers met schendingen die verband houden met het beschreven document? De wet geeft aan wanneer de factuur wordt uitgegeven, maar er is geen directe aansprakelijkheid voor overschrijding. Maar het ontbreken van een factuur wordt beschouwd als een ernstige fout in de boekhouding. Afwezigheid verwijst naar het niet-indienen van het document in het kwartaal waarin de transactie plaatsvond.

Hiervoor kan de belastingplichtige worden gestraft overeenkomstig artikel 120 van het belastingwetboek. Als deze overtreding voor het eerst wordt gedetecteerd, kan de organisatie boetes ontvangen voor een bedrag van 10 duizend roebel. Als de afwezigheid van facturen in verschillende kwartalen wordt onthuld, verdrievoudigt het bedrag van de boete. En in het geval dat deze overtreding leidde tot een onderschatting van de belasting, zal de boete 1/5 van het bedrag van de onderbetaling zijn, maar niet minder dan 40 duizend roebel.

Ik moet zeggen dat het "vergeten" van de factuur bij het verkopen van een product of dienst vrij moeilijk is. Zelfs als dit gebeurt, zal de koper u er zeker aan herinneren om een document op te stellen, omdat hij anders geen btw kan aftrekken. Met een factuur vooraf is alles anders. Kopers vragen niet altijd de btw-aftrek van het betaalde voorschot, dus vragen ze niet om een factuur. In een dergelijke situatie vinden sommige accountants het niet nodig om ze bloot te leggen. Ze redeneren als volgt: het ontvangen van een voorschot en verzending gebeurt in een kwartier (in de meeste gevallen), dus waarom een tussentijds document invullen? De Federale Belastingdienst beschouwt dit echter als een overtreding als er meer dan vijf dagen verstrijken tussen de ontvangst van de vooruitbetaling en de verzending van goederen.

Waarom is het belangrijk om het ontwerp te volgen?

Het document waaraan dit artikel is gewijd, is noodzakelijk om aanspraak te kunnen maken op btw-aftrek door de koper. Als er kritieke fouten in worden gemaakt, herkent de belastingdienst de aftrek niet. Dit betekent dat het bedrijf belasting moet betalen en in het slechtste geval ook een boete moet betalen. Daarom is het belangrijk om bij het ontvangen van een factuur de belangrijkste gegevens zorgvuldig te controleren.

In alle eerlijkheid merken we op dat niet elke fout resulteert in een ontkenning van aftrek. Er zijn een aantal transactieparameters die moeten worden geïdentificeerd door een factuur, namelijk:

- koper en verkoper;

- voorwerp van het contract;

- kosten van goederen (diensten) of vooruitbetalingsbedrag;

- tarief en btw-bedrag.

Als de opgegeven parameters op de factuur worden bepaald, kan er ondanks andere fouten een aftrek op worden vermeld.Na een weigering van de IFTS kan de belastingbetaler veilig naar de rechter stappen. Als de leverancier echter een fout heeft gemaakt bij het maken van de factuur, bijvoorbeeld in de kosten van goederen of het bedrag van de belasting, kan de koper niet rekenen op btw-voorkeuren.

De factuur is dus erg belangrijk voor het berekenen van de btw van de leverancier en het aftrekken van de input van de koper. Het is noodzakelijk om de huidige vorm van het document te volgen, omdat het periodiek verandert. En het is uiterst belangrijk om de procedure en de voorwaarden voor de voorbereiding ervan in acht te nemen, en om kritieke fouten te voorkomen die de niet-erkenning van de aftrek met zich meebrengen.