Winstgevendheid is het hoofddoel van alle commerciële ondernemingen. Zonder dat kan een bedrijf op de lange termijn niet overleven. Bij het meten van financiële stromen, winstgevendheid en het voorspellen van toekomstige winsten is winstgevendheid dus een zeer belangrijke indicator.

Wat is winstgevendheid?

Winstgevendheid is een dergelijk gebruik van fondsen waarbij de organisatie haar kosten niet alleen met opbrengsten dekt, maar ook winst maakt. Winst en winstgevendheid van een ondernemer worden gemeten via baten en lasten. Als bijvoorbeeld gewassen en vee worden geteeld en verkocht, ontvangt respectievelijk hun eigenaar (bijvoorbeeld een boer) inkomsten. Het is belangrijk om te begrijpen dat geld uit de activiteiten komt, terwijl lenen geen inkomsten oplevert. Dit is slechts een contante transactie tussen een zakenman en een crediteur, met behulp waarvan de eerste geld ontvangt van de tweede voor het functioneren van het bedrijf of de aankoop van activa.

Kosten - dit zijn de kosten van middelen die worden gebruikt (of verbruikt) in het bedrijf. Maïszaden zijn bijvoorbeeld een grondstof voor de boerderij, omdat ze betrokken zijn bij het productieproces. Uitgaven zijn middelen die bijvoorbeeld worden uitgegeven aan de aankoop van een nieuw voertuig, als de auto, nuttig leven die - meer dan een jaar, in minder dan een jaar was uitgeschakeld. Het terugbetalen van een lening (evenals het verkrijgen ervan, zoals hierboven vermeld), telt echter niet als kosten, omdat het eenvoudigweg een overdracht van middelen tussen een onderneming en een kredietgever is.

Winst en verlies

Om erachter te komen wat winstgevendheid is, moet u de concepten winst en verlies begrijpen. Dit is in wezen een lijst van inkomsten en uitgaven gedurende een bepaalde periode (meestal een jaar) voor het hele bedrijf. Informatie over financiële stromen omvat een eenvoudige analyse van winst en verlies.

De winst-en-verliesrekening wordt traditioneel gebruikt om de winstgevendheid van prijzen en de hele onderneming voor de afgelopen periode te evalueren. Desalniettemin zijn het de gegevens over baten en lasten die informatie bevatten op basis waarvan voorspellingen kunnen worden gedaan over de winstgevendheid van de zaak voor de komende verslagperiode. Dat wil zeggen dat een budget kan worden gepland om de winstgevendheid voor een bepaald project of een deel van een bedrijf te projecteren.

Waarom winstgevendheid berekenen?

Als u een winstindicator voor de afgelopen periode berekent of de winstgevendheid voor de komende periode probeert te voorspellen, is het meten van de winstgevendheid het belangrijkste onderdeel van succes. Een bedrijf dat niet winstgevend is, kan niet overleven. Een winstgevend bedrijf stelt u in staat uw eigenaars te belonen ten koste van een groot rendement op hun investering.

Het verhogen van de winstgevendheid is een van de belangrijkste taken van bedrijfsmanagers. Managers zijn voortdurend op zoek naar manieren om hun bedrijf te veranderen, de winstgevendheid te vergroten. Om dit te doen, moeten ze eerst niet alleen leren wat winstgevendheid is, maar ook rekening houden met mogelijke veranderingen in het inkomensniveau. Deze potentiële veranderingen kunnen worden geanalyseerd in termen van winst of verlies of gedeeltelijk budget. Met gedeeltelijke budgetplanning kunt u de impact op de winst en winstgevendheid van kleine en geleidelijke veranderingen in het bedrijf evalueren voordat ze worden geïmplementeerd.

Een verscheidenheid aan winstgevendheid kan worden gebruikt om de financiële toestand van het bedrijf te beoordelen. Deze relaties, gecreëerd op basis van baten en lasten, kunnen worden vergeleken met industrie-indicatoren.Bovendien is het met hun hulp vrij realistisch om de situatie gedurende het jaar te volgen om nieuwe problemen te identificeren.

Cash (cash) boekhoudmethode

Traditioneel hanteren ondernemers de zogenaamde monetaire boekhoudmethode, waarbij baten en lasten worden opgenomen in de winst- en verliesrekening wanneer goederen worden verkocht en diensten worden betaald. Met deze methode, die door de meeste zakenmensen wordt gebruikt, kunt u de kosten berekenen van een bron die nog niet is gebruikt in de loop van ondernemersactiviteiten, maar net is gekocht, dat wil zeggen de nominale prijs. Dit wordt gebruikt als een manier om jaar na jaar belastingverplichtingen te beheren. Niettemin houden veel bedrijfssystemen rekening met middelen als kosten wanneer ze daadwerkelijk betrokken zijn bij bedrijfsactiviteiten. In dit geval wordt de winstgevendheid als volgt berekend:

Cash boekhouding

Het nettoresultaat kan worden verstoord bij gebruik van de kasbasis van de boekhouding ten koste van de winst die niet werd verwacht. Bijvoorbeeld de verkoop van twee volledige gewassen in één seizoen. Door de grondstof te verkopen die we vorig jaar hebben gekocht, zullen we minder geld ontvangen vanwege de waardevermindering.

Opbouw methode

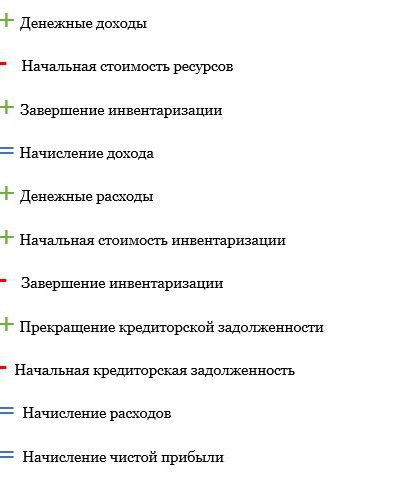

Om een beter beeld van de winstgevendheid te geven, kan een opbouwmethode worden gebruikt. Met behulp hiervan worden de ontvangen inkomsten berekend op basis van de positie van wanneer de producten worden geproduceerd (en niet wanneer ze worden verkocht), en worden uitgaven weerspiegeld in de overzichten bij het gebruik van middelen (en niet wanneer ze worden gekocht). Accrual maakt het hele jaar door gebruik van de traditionele boekhoudmethode, maar telt voorraden of producten die de ondernemer aan het begin en het einde van het jaar heeft op of trekt deze af. De berekening van de winstgevendheid volgens deze methode ziet er in het algemeen als volgt uit:

De winstgevendheid van de productie kan worden gedefinieerd als boekhoudkundige winst of als economische winst. Overweeg elk van de soorten.

Boekhoudkundige winst (netto-inkomen)

Traditioneel werd winst berekend met behulp van de zogenaamde boekhoudkundige winst. Allereerst moet u nadenken over een belastingaangifte. Het bevat een lijst van uw belastbare inkomsten en aftrekbare kosten. Dit zijn dezelfde items die worden gebruikt bij de berekening van de boekhoudkundige winst. Niettemin kan een belastingaangifte u geen nauwkeurig beeld geven van de winstgevendheid, bijvoorbeeld door de snelle verslechtering van middelen of andere factoren. Daarom wordt de winstgevendheid van de organisatie vaak berekend met behulp van het netto-inkomen.

Boekhoudkundige winst is een tussenliggend beeld van de levensvatbaarheid van uw bedrijf. Ze zal laten zien dat als een jaar verlies uw bedrijf niet permanent kan schaden, meerdere jaren op rij (of als het netto inkomen niet genoeg is om de kosten te dekken) de levensvatbaarheid van het hele bedrijf in gevaar kan brengen.

Economische winst

Naast het aftrekken van zakelijke kosten, zijn ook kosten aftrekbaar in de berekening. economische winst. Opportunity kosten verbonden met geld (eigen vermogen), arbeid en managementcapaciteiten. Er wordt rekening gehouden met het soort winst dat u zou behalen of verliezen als u een ander bedrijf zou starten, in een andere specialiteit zou werken, die bron zou gebruiken en niet een andere. Een alternatieve kost is ook het rendement op de investering, dat de ondernemer om de een of andere reden niet elders heeft geïnvesteerd. Bij het berekenen van de economische winst worden deze samen met andere uitgaven weergegeven.

Economische winst voorspelt een zakelijke vooruitzichten op lange termijn. Als u consistent een hoger niveau kunt genereren persoonlijk inkomen Overweeg met geld en arbeid elders of u dit of dat bedrijf wilt blijven doen.

Cashflow

Mensen geloven vaak ten onrechte dat een winstgevend bedrijf geen cashflowproblemen zal ondervinden.Ondanks het feit dat de winstgevendheid van productie en kasstromen nauw verwant zijn, vertonen ze een aantal ernstige verschillen. Lijsten van inkomsten (staat van baten en lasten) geven de beweging van fondsen aan, inclusief hun instroom en uitstroom. Winst- en verliesinformatie spreekt ook van winstgevendheid, terwijl het kasstroomoverzicht liquiditeit vertoont.

Veel inkomsten zijn inkomensinstromen. De verkoop van apparatuur, producten, enzovoort, is in de regel inkomsten en heeft betrekking op kasstromen. Veel uitgavenposten kenmerken de uitstroom van geldpunten. De verwerving van extra eenheden van middelen is bijvoorbeeld een uitgave en bijgevolg een element van uitgaande kasstromen.

Er zijn echter veel contante posities die geen baten en lasten zijn. Het kopen van een tractor wordt bijvoorbeeld beschouwd als een uitstroom van contant geld wanneer u contant betaalt op het moment van aankoop. Als geld wordt geleend met een snelle lening, is een voorschot ook een uitstroom van contanten. De tractor is de belangrijkste troef en heeft een geldigheidsduur van meer dan een jaar. Het wordt als last in de winst-en-verliesrekening opgenomen, maar wordt in waarde verlaagd als gevolg van waardevermindering van de fysieke en technologische. Dit fenomeen is algemeen bekend als afschrijving. Afschrijvingskosten worden elk jaar vastgesteld.

Afschrijvingen worden berekend voor de te ontvangen inkomstenbelasting. Maar om de nettowinst nauwkeurig te berekenen, moet een realistischer afschrijvingsbedrag worden gebruikt om de werkelijke waardevermindering in de loop van het jaar dichterbij te brengen.

Het bedrag van de betaalde rente op de lening wordt ook als een kost opgenomen, samen met de afschrijvingen, omdat de kosten van het lenen van geld interessant zijn voor de partijen bij de lening. Niettemin is de lening zelf geen uitgave, maar gewoon een overdracht van middelen tussen de schuldenaar en de schuldeiser.

Overige jaarrekening

De winst-en-verliesrekening is slechts een van de vele van dergelijke documenten die kunnen worden gebruikt om de financiële stabiliteit van een bedrijf te meten wanneer er een rendement op het eigen vermogen is. Overige algemene informatie omvat een balans en een kasstroomoverzicht.

Ze hebben betrekking op elkaar om een uitgebreid financieel beeld van de onderneming te vormen. Het saldo van activa en passiva toont de solvabiliteit van de onderneming op een bepaald tijdstip. Het wordt vaak opgesteld aan het begin en einde van de rapportageperiode (meestal van 1 januari tot 31 december). De exploitant registreert de activa van de onderneming en hun waarde, evenals de waarde van de verplichtingen of financiële claims met betrekking tot het bedrijf (d.w.z. schulden). Het bedrag waarmee activa de verplichtingen overschrijden, is de netto waarde van de onderneming. Het weerspiegelt, zou men kunnen zeggen, de prijs van een bedrijf ten opzichte van de eigenaar.

Cashflowinformatie is een dynamische operator die de cashflow tijdens de rapportageperiode registreert. Positieve (negatieve) kasstroom zal toenemen (afnemen) afhankelijk van het werkkapitaal van de onderneming. Dit laatste wordt gedefinieerd als de hoeveelheid contant geld die wordt gebruikt om bedrijfsactiviteiten uit te voeren. Het wordt berekend als vlottende activa (contanten) minus kortlopende schulden (te betalen tijdens de komende rapportageperiode).

De behoefte aan winstvoorspelling

Een volledige set financiële overzichten, inclusief het begin en einde van netto-informatie over de bedragen, winst- en verliesrekening, kasstroomoverzicht, rapport over de beweging van de eigenaar van kapitaal en maatregelen voor financiële activiteit, stelt u in staat om een uitgebreide financiële analyse van het bedrijf te maken en de meest nauwkeurige en betrouwbare gegevens te krijgen over de winstgevendheid, inclusief het evalueren van de winstgevendheid van kapitaal en prijzen. Er is nog een belangrijke indicator. Dit is kosteneffectiviteit.

Om ondernemers in staat te stellen de winstgevendheid van een activiteit te evalueren, moet u erachter komen wat winstgevendheid is en vervolgens rekening houden met alle hierboven besproken financiële indicatoren, waarmee u bedrijfsgegevens kunt controleren en kunt begrijpen op wat voor soort resultaat u kunt rekenen.