Liquiditeit wordt gebruikt als het nodig is om te beoordelen of een juridische entiteit in staat is om kortlopende verplichtingen uit haar eigen eigendom te dekken. Liquiditeit hangt samen met de snelheid waarmee een bedrijf zijn vastgoed in geld kan omzetten. De quick ratio geeft aan hoeveel schulden worden gedekt door de kasmiddelen van het bedrijf en hun equivalenten.

Bedrijfsliquiditeitsconcept

Liquiditeitsratio's zijn van toepassing op bedrijfsmiddelen. Op basis van het implementatietempo zijn ze:

- Zeer vloeibaar. Deze eigenschap vereist geen verkoop, of wordt bijna onmiddellijk verkocht. Dit omvat korte termijn financiële investeringen en fondsen.

- Snelle vloeistof. De verkoop van deze activa duurt niet lang. Dit omvat schuldvorderingen en korte termijn.

- Medium vloeistof. Het wordt verkocht met het verlies van een deel van de prijs, of lang genoeg. Heb betrekking op aandelen van de onderneming.

Drie soorten kansen

Op basis van de verkoopsnelheid van onroerend goed zijn er drie soorten indicatoren:

- Absolute liquiditeitsratio, berekend voor activa met een hoge solvabiliteit.

- Snelle verhouding (of snel). Het wordt bepaald door de som van onroerend goed met een hoge en snelle liquiditeit.

- Huidige verhouding. Geldt voor alle vlottende activa.

Elk van deze indicatoren biedt een kans om de liquiditeit van het bedrijf te beoordelen, gezien de bindende datum.

Wat is dringende liquiditeit

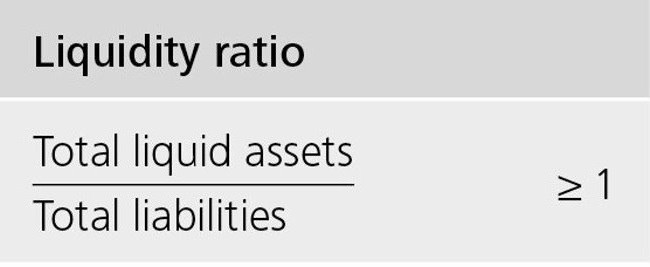

Quick ratio toont het vermogen van het bedrijf om zijn kortetermijnschuld te dekken via verkoop zeer liquide activa. Onder liquide middelen wordt verstaan geld, financiële investeringen op korte termijn, schulden van debiteuren, waarvan de terugbetaling binnen een jaar wordt verwacht.

Een andere versie: het volledige bedrag aan vlottende activa wordt ingenomen, het aantal aandelen wordt verwijderd.

Deze ratio wordt veel gebruikt door Russische en buitenlandse bedrijven samen met de huidige ratio. Maar in tegenstelling tot de laatste, worden aandelen die geen zeer liquide activa zijn bij de berekening van de urgente liquiditeit verwijderd uit de algemene indicator van de vlottende activa.

De snelle (urgente) liquiditeitsratio toont de verhouding tussen geld en hun equivalenten. Dat wil zeggen dat deze verhouding nauwkeuriger de KPI van de liquiditeit van de onderneming weergeeft dan de KPI van de huidige solvabiliteit.

Er is een veronderstelling in het werk van bedrijven dat met de groei van liquiditeitsratio's (urgent en actueel), het vermogen van een onderneming om aan haar verplichtingen te voldoen ook toeneemt. Maar te hoge waarden kunnen wijzen op de inefficiëntie van het gebruik van werkkapitaal. We geven een voorbeeld: een onderneming heeft een grote hoeveelheid contanten die ze niet gebruikt, maar wel zou kunnen investeren in de activa van andere bedrijven en winst zou kunnen maken.

Wat snelle liquiditeit aantoont

De snelle liquiditeitsratio biedt de mogelijkheid om het aandeel van de huidige schulden van de onderneming te berekenen, die gedurende een korte periode met eigen middelen kunnen worden gedekt. De berekening van de indicator wordt uitgevoerd op een specifiek aantal of getallen, als u de dynamiek van de coëfficiënt moet weten.

Een dergelijke solvabiliteitsberekening is het meest interessant voor partners van het bedrijf die er leningen aan verstrekken. Maar indicatoren worden ook gebruikt in het belang van het bedrijf zelf. De geletterdheid van de berekening hangt grotendeels af van de kwaliteit van de broninformatie die betrokken is bij de berekening van de indicator.

Informatie voor berekeningen is ontleend aan de jaarrekening van de onderneming.Integendeel, uit de delen waarin vlottende activa en kortlopende leningen worden vermeld. Als u informatie opneemt over activa waarvan de werkelijke verkoopsnelheid lager is dan verwacht (bijvoorbeeld: gegevens over effecten die niet geloofwaardig zijn of achterstallige vorderingen), is het echte beeld al vervormd. Als gevolg hiervan is het tijdens berekeningen tegelijkertijd belangrijk om de kwaliteit van de gegevens die voor de berekening zijn genomen te onderzoeken. Als er twijfels zijn over de kwaliteit van de gegevens, is het beter om ze uit te sluiten.

Hoe de snelle verhouding te berekenen

De formule van de indicator is als volgt: de verhouding tussen het aantal activa dat zeer liquide en snel liquide is en het bedrag aan schulden dat gedurende het jaar moet worden gedekt.

De teller is de som van fondsen, kortlopende schulden van debiteuren en dezelfde financiële beleggingen. Het kan ook als volgt worden berekend: het bedrag aan vlottende activa verminderd met de omvang van de voorraden.

Kortlopende verplichtingen - het aandeel van bestaande schulden aan crediteuren.

We berekenen de quick ratio op de balans:

Makkelijk te verkopen activa (A1) / (Meest urgente verplichtingen (P1) + Leningen en leningen op korte termijn) = lijn 1250 formulier 1 + lijn 1240 formulier 1) / (lijn 1520 formulier 1 + lijn 1510 formulier 1).

Optimale waarde: boven één. De onderstaande indicator toont de behoefte aan regelmatig werk met vorderingen, zodat het bedrijf de mogelijkheid heeft om een deel van zijn huidige activa over te dragen naar fondsen voor verrekening met zijn tegenpartijen.

We analyseren de resulterende indicatoren

De waarde van de snelle verhouding wordt anders geïnterpreteerd.

De indicator is gelijk aan één: de waarde van onroerend goed dat snel wordt verhandeld en zeer liquide de schuld dekt.

De indicator is hoger dan één: het is mogelijk om activa te verkopen en te dekken kortlopende verplichtingen. Daarna zal er nog steeds een deel van de fondsen beschikbaar zijn voor het bedrijf.

Absolute (urgente) liquiditeitsratio lager dan één: snelle verkoop van activa is niet voldoende om alle huidige schulden gedurende een korte periode af te lossen. Hier ligt de optimale waarde in het bereik van 0,7 tot 1. Te lage indicatoren zijn ongunstig, vooral als er veel cijfers in de berekening zijn die betrekking hebben op vorderingen.

Analyse van de dynamiek van de coëfficiënt

Een onderzoek naar dynamiek kan het volgende laten zien:

- Een groei-indicator duidt op een toename van het vermogen van de onderneming om haar kortlopende verplichtingen in korte tijd te dekken. Maar te hoge groeipercentages duiden op een daling van de omloopsnelheid van de activa en, als gevolg, een daling van de winstgevendheid van het bedrijf.

- Een afname van de indicator toont een afname van de solvabiliteit (liquiditeit) in relatie tot kortlopende schulden.

Wat beïnvloedt de solvabiliteit

De afhankelijkheid van sommige indicatoren kan worden bepaald door de berekeningsformule. Een toename van de teller betekent een toename van de waarde. Met andere woorden, de toename van het aantal zal zijn met een toename van artikelen:

- kassaldo;

- financiële investeringen op korte termijn;

- vorderingen met een looptijd van één jaar.

Het verhogen van de bedragen in de noemer vermindert de waarde van de coëfficiënt. De afname van de indicator zal optreden als gevolg van:

- het aantal verstrekte leningen voor een korte periode verhogen;

- toename van de kortlopende schulden aan degenen die leningen hebben uitgegeven;

- de resterende schulden aan crediteuren.

conclusie

Een demonstratie van de optimale prestaties van het bedrijf is het feit dat het bedrag in eigendom ongeveer twintig procent van de huidige verplichtingen moet dekken. Maar voor sommige Russische organisaties, rekening houdend met de structuur van de kortlopende schulden en de heterogeniteit, kan de verhouding ten minste 0,5 zijn.

- Ksl = (vlottende activa - aandelen) / kortlopende schulden.

De snelle liquiditeitsratio, waarvan de formule hierboven is aangegeven, toont het vermogen van een onderneming om aan haar huidige verplichtingen te voldoen door zeer liquide activa te verkopen.