Volgens de wettelijke bepalingen is verrekening tussen organisaties een methode om verplichtingen met betrekking tot de levering van goederen, de productie van werken en de levering van diensten te beëindigen. Het is toegestaan onder een aantal voorwaarden. Laten we verder in detail bekijken hoe verrekening tussen organisaties wordt uitgevoerd.

Algemene informatie

Compensatie wordt vaak beschouwd als een van de manieren om schikkingen tussen entiteiten tot stand te brengen. Dit komt doordat dit op dezelfde manier wordt weerspiegeld in de boekhouding als financiële transacties. Ondertussen moet worden gezegd dat compensatie tussen organisaties een aantal functies heeft. Dit is een nogal gecompliceerde en complexe operatie. Bij de uitvoering ervan moeten niet alleen financiële en boekhoudkundige diensten deelnemen, maar ook toeleverings- en huishoudelijke, juridische en andere afdelingen van ondernemingen. Nauwe samenwerking en interactie van deze eenheden zal zorgen voor de juridisch correcte uitvoering van de operatie.

specificiteit

Volgens art. 410 GK, volledig of gedeeltelijk beëindiging van verplichtingen waarvan de termijn nog niet is aangekomen, niet is aangegeven of wordt bepaald door het tijdstip van de vraag, is dit toegestaan door compensatie. Hiervoor volstaat een verklaring van een van de deelnemers in de relatie. Dezelfde bedrijfsentiteiten treden in de regel op als partijen bij twee of meer verplichtingen, in overeenstemming waarmee homogene tegenvorderingen ontstaan.

De overwogen methode wordt voornamelijk gebruikt in aanwezigheid van verschillende overeenkomsten die door deze personen worden gesloten. In de praktijk is verrekening tussen organisaties echter ook mogelijk wanneer ondernemingen als deelnemers aan een enkele verplichting optreden. Bijvoorbeeld, in geval van onjuiste naleving van de voorwaarden van het contract door de agent van de commissie, kan de opdrachtgever een claim indienen. Hij heeft het recht om de betaling van een boete te eisen en vrijwaring. Deze vereisten kunnen worden gepresenteerd voor het compenseren van tegenvorderingen die verband houden met de betaling van commissiekosten.

Belangrijkste kenmerken

De te verrekenen eisen hebben een tegenkarakter. Elke bedrijfsentiteit heeft een bepaalde verplichting. Dienovereenkomstig spreekt het verzoek van de andere partij hem aan. Daarnaast is hij ook een schuldeiser, aangezien de tweede deelnemer verplichtingen jegens hem heeft. Als schuldenaar heeft hij dus het recht om eisen te stellen. De desbetreffende terugbetalingsmethode wordt gebruikt in homogene verplichtingen. Dit betekent dat de eisen betrekking moeten hebben op één onderwerp. In de regel zijn ze geld.

Kenmerken van het voorkomen

Volgens de bepalingen van de huidige wetgeving, als de verplichting u toelaat om te bepalen of voorziet in de dag van uitvoering of de periode waarin het moet worden terugbetaald, worden de voorwaarden van het contract op de gespecificeerde datum of binnen de voorgeschreven periode uitgevoerd. Een onderneming die schulden heeft aan een andere bedrijfsentiteit, kan deze laatste een uniforme claim doen toekomen. Maar dit is alleen toegestaan na de opgegeven tijd voor de terugbetaling, niet eerder.

Specificatie van de terugbetaling

Compensatie tussen organisaties met gelijkwaardigheid van verplichtingen wordt volledig uitgevoerd. In de praktijk is deze situatie verre van altijd het geval. Als de vereisten niet gelijk zijn aan elkaar, wordt de grootste ervan gedeeltelijk terugbetaald in een bedrag dat gelijk is aan de waarde van de kleinere. Hieruit volgt dat een grotere verplichting overblijft in de rest.Tegelijkertijd vervallen kleinere vereisten volledig. Overweeg een voorbeeld. Het bedrijf heeft een verplichting aan een ander bedrijf voor een bedrag van 400 p., En de tweede tot de eerste - voor een bedrag van 250 p. In geval van verrekening houdt de laatste vordering volledig op. En de verplichting van het eerste bedrijf blijft 150 p. Wetgeving maakt compensatie tussen drie organisaties mogelijk. Bovendien moet elke verplichting de bovengenoemde kenmerken hebben.

uitzonderingen

Ze worden gedefinieerd in art. 411 GK. De norm geeft aan in welke omstandigheden schuldaanpassing volgens de beschouwde methode niet is toegestaan. Dit geldt met name voor verplichtingen:

- voor vergoeding van schade aan gezondheid of leven;

- op de betaling van alimentatie;

- over levenslang onderhoud;

- waarop het statuut van beperkingen van toepassing is en is verlopen.

Deze lijst wordt als open beschouwd. Het contract of wettelijke bepalingen kunnen voorzien in andere gevallen waarin het onmogelijk is om een overeenkomst te sluiten over de verrekening van wederzijdse vorderingen.

Algemene regels voor de operatie

Zoals hierboven vermeld, vormt de aanwezigheid van wederzijdse schuld de basis voor het gebruik van de weloverwogen berekeningsmethode tussen entiteiten. De moeilijkheid bij de uitvoering van de operatie is in de regel te wijten aan het feit dat de onderneming in de meeste gevallen verplichtingen heeft tegenover meerdere tegenpartijen. Daarom treden bij het identificeren van wederzijdse schulden vaak fouten op. Om ze te voorkomen, moet u:

- Houd specifieke en duidelijke analytische gegevens bij.

- Bepaal het bedrag van de wederzijdse verplichtingen met elke tegenpartij afzonderlijk.

registratie

Volgens de wettelijke bepalingen volstaat een verklaring van een van de deelnemers aan de relatie om de operatie uit te voeren. Tegelijkertijd moet het worden gedocumenteerd. Hiervoor kan een bilaterale of trilaterale handeling worden opgesteld. De wet staat ook de uitgifte van een protocol voor de terugbetaling van verplichtingen toe. Ook kunnen de partijen bij de relatie een overeenkomst sluiten over het compenseren van wederzijdse claims.

Elk van deze documenten zal dienen als een wettelijke basis voor het weergeven van transacties in de boekhouding van ondernemingen. Bovendien, als ze bestaan, zullen er geen geschillen zijn met de belastingdienst. Er moet ook worden gezegd dat een compensatieovereenkomst of een ander document waarin de transactie wordt vastgesteld, noodzakelijk is voor de juridische afdeling van het bedrijf. De wetgeving staat uitvoering ervan niet toe zonder toestemming van de tegenpartij. Anders heeft de tweede partij bij de relatie het recht om de vordering in te stellen en te innen.

Gemeenschappelijk patroon

Voor de duidelijkheid kunnen we het volgende voorbeeld van verrekening beschouwen. Een contract werd ondertekend tussen het kopende bedrijf (A) en het leveranciersbedrijf (B). In overeenstemming hiermee accepteerde het eerste bedrijf verplichtingen om te betalen voor producten die zijn geleverd door de tweede deelnemer in de relatie. In de boekhouding werden de vorderingen van de leverancier en de schulden van de koper weergegeven. Deze bedrijven hebben ook een contract getekend. Volgens haar voorwaarden heeft het bovengenoemde bedrijf B zich ertoe verbonden om onderneming A het werk te betalen dat het heeft gedaan. Dienovereenkomstig werden de debiteuren van bedrijf A en de crediteuren opgenomen in de boekhouding, deze bedrijven hebben tegenverplichtingen. Geleid door de normen van het burgerlijk wetboek hebben ze een overeenkomst over verrekening getekend. Volgens het document:

- Bedrijf A betaalt verplichtingen aan bedrijf B. Tegelijkertijd sluit het de vorderingen van laatstgenoemde.

- Bedrijf B betaalt zijn verplichtingen aan onderneming A terug. Dienovereenkomstig sluit het ook de vorderingen van laatstgenoemde.

Dit schema wordt in de praktijk als het meest gebruikt.

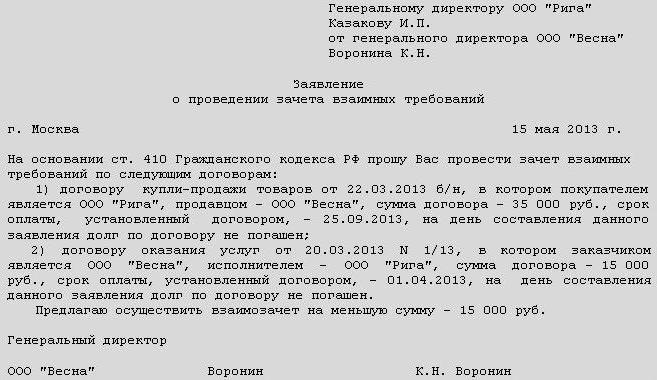

Compensatie tussen organisaties: voorbeeld

Dit document is een van de manieren om de bewerking te voltooien. Aan hem worden bepaalde eisen gesteld. In overeenstemming met art.9 (p. 1) van de boekhoudwet moeten alle economische feiten vergezeld gaan van bewijsstukken. Ze fungeren als primaire boekhoudkundige documenten. De netting tussen organisaties behoort ook tot deze categorie. Het voorbeelddocument bevat de vereiste details. Zij zijn:

- De naam.

- Datum van afgifte.

- Naam van het bedrijf waarvoor het document is opgesteld.

- De essentie van de operatie.

- Meeteenheden in geld / soort.

- Namen van functies van personen die verantwoordelijk zijn voor de werking en correcte uitvoering.

- Handtekeningen van geautoriseerde medewerkers.

bovendien

In overeenstemming met clausule 3.12 van de GOST bestaat het registratienummer op het document uit een serienummer, dat naar keuze van de foodservice of handelsonderneming kan worden aangevuld met de case-index, volgens de nomenclatuur, informatie over de uitvoerders, de correspondent, enz. Wanneer compensatie wordt uitgevoerd verzoeningshandeling. Het wordt uitgevoerd door alle deelnemers aan de operatie. Het registratienummer van dit document bevat de documentnummers van elke zijde. Ze worden over de schuine lijn geplaatst in de volgorde die door de deelnemers wordt aangegeven. Een integraal onderdeel van de vereiste details is de handtekening. Het bevat de naam van de post, de handtekening zelf en het transcript. De handeling van verrekening moet informatie over al haar partijen bevatten. Dienovereenkomstig moet het document de handtekeningen van deze deelnemers bevatten. Een soortgelijke regel is van toepassing op het opstellen van een overeenkomst of protocol inzake verrekening tussen ondernemingen. Na het ondertekenen van de documenten moet informatie over de uitgevoerde bewerking worden weergegeven in de boekhouding.