Ondernemersactiviteit bij de productie van producten en hun verkoop is onvermijdelijk verbonden met een bepaald deel van de productiekosten en de promotie ervan. Geplande kosten zijn de indicator van de geschatte waarde van de goederen die ondernemingen willen bereiken, met behoud van een stabiel productieproces. Fabrikanten ondervinden onvermijdelijk problemen met fluctuerende kosten. Ondernemers nemen hun toevlucht tot het verbeteren van de technische basis, het opzetten van technologische lijnen, het selecteren van goedkope grondstoffen of het verminderen van de kwaliteit van goederen bij de outlet. Tot op heden zijn de normatieve of geplande kosten het doel van elke productie. Deze indicator wordt beïnvloed door vele factoren waar ons artikel over spreekt.

Groei van standaardisatie van kosten

De geplande kosten van afgewerkte goederen worden berekend bij ondernemingen die zich bezighouden met de productie en verdere verkoop van goederen. Deze industrieën omvatten:

- Zware industriebedrijven: metallurgie, kolen, werktuigbouw en anderen.

- Landbouwbedrijven die zich bezighouden met de teelt van vee, graan, enz.

- Lichte industrie, die alle subsectoren omvat die betrokken zijn bij consumptiegoederen.

- Voedingsindustrie: conservenindustrie, vleesfabrieken, bakkerijen en andere ondernemingen.

Elk van de gepresenteerde activiteitengebieden heeft zijn eigen specifieke kenmerken voor het berekenen van geplande productiekosten.

De productiekosten omvatten verschillende soorten kosten. Voor de juiste benadering voor het berekenen van de indicator per productie-eenheid, moet rekening worden gehouden met alle nuances van productiekosten.

Soorten initiële kosten

Alle kosten in verband met de productie van grondstoffen worden in aanmerking genomen bij het bepalen van de waarde van de geplande kosten. Dit is een indicator die in eerste instantie de toekomstige prijs van een product voor een eindgebruiker vormt. Op basis van het ontvangen cijfer wordt een belasting over de toegevoegde waarde op goederen en andere inhoudingen verkregen.

Er is een scheiding van kosten op basis van de volgende soorten uitgaven:

- De belangrijkste. Ze houden rechtstreeks verband met de verwerving van een grondstofbasis voor de productie van een product. Het zijn ook de kosten om het productieproces en de lonen voor werknemers te waarborgen.

- False. Ze worden gevormd in directe verhouding tot de structuur van managementeenheden van een bedrijfsentiteit.

Afhankelijk van hoe kosten in de productiekosten in aanmerking worden genomen, zijn ze onderverdeeld in:

- Direct - worden gevormd op basis van de gegevens van de primaire boekhouding.

- Indirect - geassocieerd met de levering van het productieproces.

Kostencomponenten kunnen één kostenelement bevatten, bijvoorbeeld materialen, of meerdere verbruiksgoederen, bijvoorbeeld een werkplaats. Dergelijke kosten worden gewoonlijk complex genoemd.

Economische elementen van kosten: materiaal, arbeid, sociale lasten, waardevermindering van middelen, andere kosten.

Geplande kosten

De som van alle kosten van de onderneming wordt bepaald door normatieve indicatoren of rechtstreeks door deze over te dragen naar producten.

Volgens de definitie zijn de geplande kosten een indicator van de waarde van het productievolume tijdens de productie. De berekening wordt zowel op de totale output als op de eenheid van goederen uitgevoerd.

Indicatoren van geplande kosten zijn typisch voor de maakindustrie, maar ze komen ook voor in de boekhouding van handelsondernemingen.Het bestede deel van de middelen voor productieprocessen is ook inbegrepen in de prijs van het eindproduct.

De geplande kostprijsberekening van productiekosten is noodzakelijk om de haalbaarheid van de productie van goederen te bepalen. Op basis van deze indicator besluit het ondernemingsmanagement de loop van de activiteiten en de samenwerking met aannemers te wijzigen.

Werkelijke kosten

De indicator die de werkelijk uitgegeven middelen voor de productie van een eenheid goederen karakteriseert, worden de werkelijke kosten genoemd. In de boekhouding van vast materiaal, fabricage-, financiële en andere kosten.

De geplande en werkelijke kosten zijn verschillende waarden. Planning vindt plaats aan het begin van een jaarlijkse of driemaandelijkse periode, maar tijdens het productieproces kunnen de hoeveelheid kosten en de materiaalkosten veranderen.

De feitelijke indicator is de som van de kosten voor het verwerven van voorraden (MPZ). Restitutiebelastingen, zoals de toegevoegde waarde (btw), worden niet in aanmerking genomen.

Methoden voor het bepalen van de productiekosten

De monetaire uitdrukking van de geplande kosten is het calculatieproces.

Interne planning bij elke onderneming heeft zijn eigen verschillen. Er zijn drie belangrijke kostenmethoden:

- Berekening volgens vastgestelde normen. Op basis van ervaringen uit het verleden wordt interne rantsoenering bepaald of worden algemeen aanvaarde industrie-indicatoren gebruikt.

- De geplande. Het is gebaseerd op kostenplanning die voortbouwt op eerdere totale productie- of verkoopkosten.

- Rapportage. Het is het meest nauwkeurig, omdat het is gebaseerd op de daadwerkelijk uitgegeven middelen voor de afgelopen periode.

Costing

De berekening van de geplande kosten begint met het opstellen van kostenramingen en kostenberekening. De indicator geeft de geplande gemiddelde waarde aan. De basis voor het bepalen van het bedrag zijn progressieve normen van kosten voor productie, verbruiksgoederen, brandstof, energie en andere.

De geplande kostprijs begint met het verzamelen van informatie over eerdere uitgaven, over de normen voor uitgaven voor materialen en grondstoffen. Het uiteindelijke resultaat hangt af van vele factoren:

- Afvalproductie.

- Technische kenmerken van de apparatuur.

- De aankoopprijs van grondstoffen en aanvullende componenten.

- Productietijd en arbeidskosten.

Dankzij de berekening krijgt het management van het bedrijf een volledig beeld van de kosten van elk individueel type product.

Een voorbeeld van kostenberekening voor de totale productie en elk type product wordt hieronder gepresenteerd.

Volgens het gepresenteerde voorbeeld zijn de kosten van 1 ontlasting 1119, 45 roebel en de kasten - 2217 roebel.

Bij massaproductiebedrijven worden kostenberekening gefaseerd uitgevoerd. In elk van de winkels ontvangen producten een extra marge en komen ze al uit tegen een bepaalde kostprijs. Aldus wordt een geleidelijke toename van de waarde van de goederen in het productieproces gevormd.

Deze manier om de kosten te bepalen, helpt bij het maken van een betrouwbare kostenanalyse. Bij het vervaardigen van stoffen bepaalt de spinnerij bijvoorbeeld de kosten voor het maken van stof en schrijft de verfwinkel de kosten af voor de afgewerkte stof. Volgens de resultaten van de vorming van de kostprijs van het canvas, kunnen de economen van de onderneming identificeren op welk punt in de productiekosten kunnen worden geoptimaliseerd.

De in-line berekeningsmethode is relevant voor de productie van grote volumes in grote ondernemingen.

Het is beter om de geplande productiekosten te bepalen voor de geschatte kosten voor een nieuw type product. De basis voor de berekeningen zijn projecten en normen voor schattingen van individuele kosten. Geplande kosten per output-eenheid is een planningssysteem voor de korte termijn. Het is noodzakelijk zodat het bedrijf de fasen van verdere ontwikkeling kan bepalen.

Rapportagekosten helpen bij het bepalen van het bedrag van de werkelijke productiekosten. Het kan bestaan uit de volgende kosten:

- Grondstoffen.

- Productieafval.

- Energie en brandstof voor technische ondersteuning.

- Lonen van werknemers.

- Extra betalen.

- Sociale bijdragen.

- Afschrijving van apparatuur.

- Algemene bedrijfskosten.

- Productie- en niet-productiekosten.

- Overige kosten.

In fabrieken met een groot oppervlak kunnen transportkosten worden opgenomen in de prime-kosten. Afhankelijk van de specifieke kenmerken van de branche, kunnen er andere kosten zijn: halffabrikaten, extra eenheden, enz.

Berekening van de werkelijke kosten = productsaldo aan het begin van de cyclus (onderhanden werk) + kosten gedurende de maand - kosten voor het opzetten van het productieproces - saldo aan het einde van de cyclus - huwelijk.

Administratieve verwerking van de geplande kosten van afgewerkte producten

Het resultaat van de productieactiviteit van de onderneming is het eindproduct. Het omvat alle stadia van productie, verpakking en overdracht van goederen naar een opslagmagazijn.

Eindproducten worden op een van de volgende twee manieren in rekening gebracht: ten koste van de werkelijke en geplande (tegen boekhoudprijzen).

De organisatie kiest zelf de meest handige berekeningsopties en wordt er vervolgens door begeleid bij het bepalen van de productiekosten van goederen.

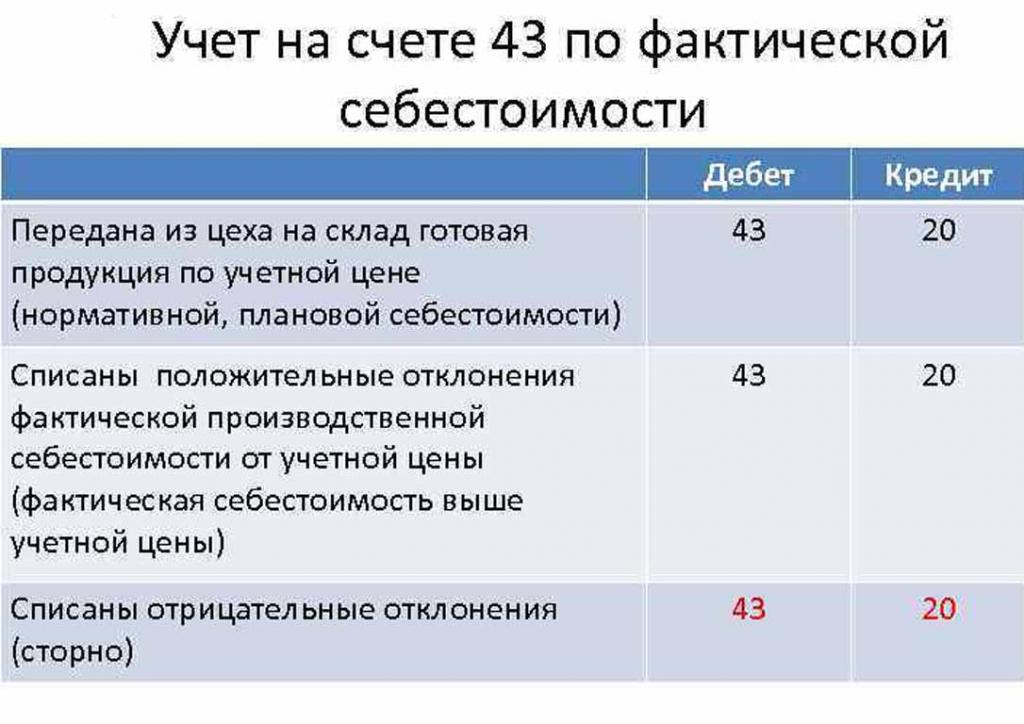

Op de dag dat het eindproduct naar het magazijn wordt overgebracht, wordt het van rekening 43 "Afgewerkte producten" afgeschreven naar 20 "Voorraden".

Afwijkingen van de werkelijke kosten, positief of negatief, worden ook geboekt op de aangegeven rekeningen.

De boekhouding van producten tegen de geplande kosten gebeurt met account 40 "Uitvoer van producten of diensten" of zonder deze. Zo is het plaatsen van producten tegen de vermelde prijzen.

De normatieve geplande kosten zonder rekening 40 te gebruiken zijn als volgt: Dt 43 ("Eindproducten") Cr 20. De afschrijving van afgewerkte producten is van rekening 20 ("Hoofdproductie"), soms 23 ("Hulpproductie") of 29 ("Presentatie productie en economie ").

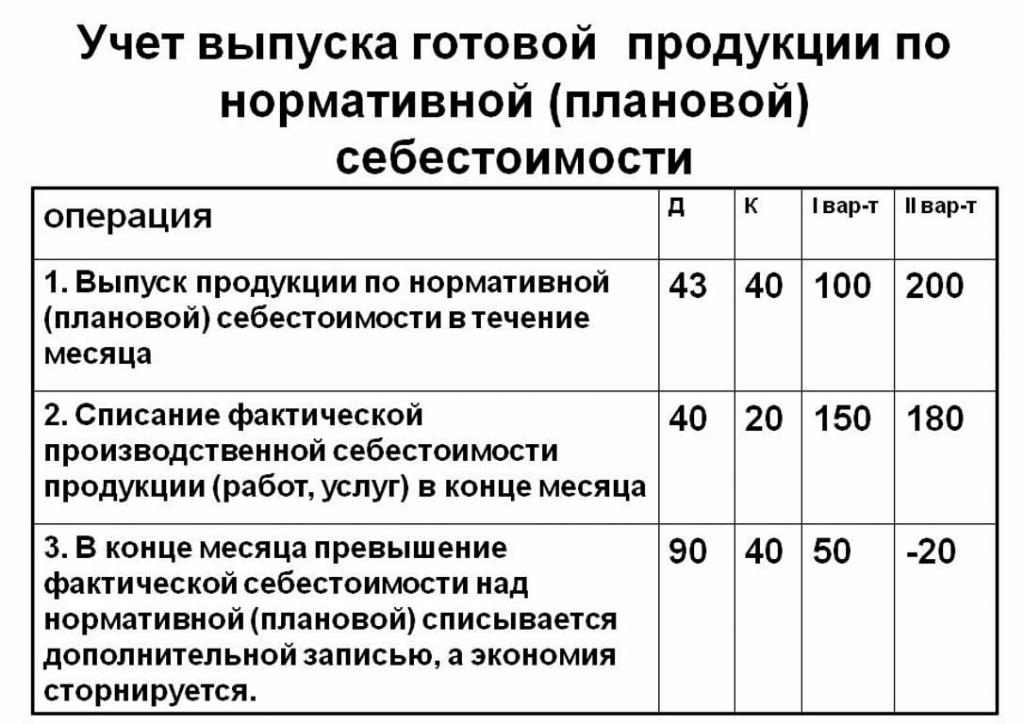

Aan het einde van de factureringsmaand wordt de afwijking van de geplande kosten afgeschreven over de werkelijke kosten.

Boeking: Dt 90 ("Sales") Cr 40.

Als de werkelijke kosten de geplande overschrijden, is er een verlies. Een situatie waarin wettelijke berekeningen de werkelijke overschrijden, leidt tot besparingen.

Het omkeerrecord Dt 90 Ct 40 schrijft het creditsaldo af (sparen).

De berekening van de standaardkosten per productie-eenheid

U kunt de geplande productiekosten bepalen op basis van de spaties van het product aan het begin van het productieproces in geld, op basis van hun geschatte waarde. Totale productie omvat kosten:

- Direct: grondstoffen, halffabrikaten, brandstof en energie, lonen van productiemedewerkers, extra lonen, sociale en verzekeringspremies.

- Workshopkosten omvatten: directe kosten, kosten van productie en voorbereiding.

- Productiekosten worden aangevuld met algemene kosten en belastingen, die zijn inbegrepen in de prijs van de goederen.

- Verkoopkosten (of volledige kosten) omvatten niet-fabricagekosten.

Grondstoffen van de geplande kosten van een productie-eenheid worden berekend op basis van inkoopgegevens. Gekochte materialen zijn op eenvoudige wijze in de prijs inbegrepen. Verbruikte brandstof en energie worden ook toegevoegd aan de kosten van producten en worden berekend op basis van indicatoren van het verbruik van deze hulpbronnen.

Het basissalaris van werknemers op de productieafdeling is inbegrepen in de kostprijs van een eenheid goederen. Bij de productie worden stukloon vaak toegepast, wat afhankelijk is van de hoeveelheid werk die wordt uitgevoerd (hoeveel mensen producten hebben geproduceerd, zoveel geld hebben ontvangen).De geplande en werkelijke kosten omvatten het item loonkosten, met het verschil dat de werkelijke vaker rekening houdt met werktijd en stukwerk.

Tijdlonen worden vastgesteld in afzonderlijke productie-eenheden en berust ook op de gevormde productiekosten.

Extra toeslagen op het loon van de werknemers worden berekend als een percentage van de basistarieven.

De kosten van de ontwikkeling van de productie en de aanpassing van apparatuur worden berekend op basis van vastgestelde normen.

De inhoud van het besturingsapparaat is ook een van de onkostenposten. Algemene kosten moeten worden opgenomen in de geplande kosten van afgewerkte producten. Overheadkosten worden berekend door het basisloon aan te passen met een percentage van het type kosten. Het is dus mogelijk om de geplande productiekosten te bepalen uit de som van werkplaatskosten, algemene bedrijfskosten en inhoudingen op de kosten van afgewerkte producten voor openbare diensten (belastingen en toeslagen).

Inhoudingen op de kosten van goederen:

- Land- en transportbelasting.

- Onroerende voorheffing.

- Belasting op milieuvervuiling.

De wetgeving van de Russische Federatie stelt rentetarieven vast voor elk type belasting.

Geplande kosten zijn de som van productiekosten en commerciële ondersteuning voor de promotie van goederen van de onderneming.

Niet-fabricagekosten in verband met het transport, de verpakking en de levering van afgewerkte producten aan de groothandelskoper of eindconsument. Deze uitgavenpost omvat alle maatregelen van de organisatie om haar goederen te promoten.

Op basis van de berekeningen stelt de economische afdeling een geplande kostenraming op. Het is dus mogelijk om alle kosten in verschillende stadia van hun optreden te bepalen en indien nodig de kosten te optimaliseren.

Dit document vormt de basis voor de analyse van de productieactiviteiten van de onderneming en stelt u in staat om de sterke en zwakke punten van de productielijn te overwegen.

De geplande kostenberekening is in een tabel samengevoegd met een lijst van elk type kosten. Per productie-eenheid worden de kosten op een eenvoudige manier berekend door het bedrag van de uitgaven te delen door het aantal geproduceerde eenheden.

De redenen voor de afwijking van de geschatte kosten

Tijdens de productie en verkoop van producten in de onderneming kunnen zich onvoorziene situaties voordoen. Deze omstandigheden dwingen het gebruik van aanvullende maatregelen om de negatieve gevolgen, die verspilling van geld met zich meebrengen, weg te nemen. Deze kosten worden gedekt door de geschatte waarde van de goederen bij de uitgang te verhogen, dat wil zeggen ten koste van de eindconsument.

De belangrijkste redenen voor de afwijking van de geplande kosten van de werkelijke zijn:

- Verhoogd verbruik van grondstoffen als gevolg van huwelijk of technisch verouderde apparatuur.

- Overmatig verbruik van brandstof en energie.

- Het tijdrovende productieproces van een partij goederen.

- Kosten in verband met bezoldiging.

- Andere factoren

Zoals hierboven vermeld, hebben de geplande en werkelijke productiekosten in de praktijk verschillende betekenissen. Gewoonlijk zijn de hoeveelheden bij productie boven de normatieve. Dit leidt tot verliezen, maar het bedrijf kan maatregelen nemen om toekomstige winstmarges aan te passen. In dit geval neemt het management van het bedrijf beslissingen om marketingprogramma's te verbeteren en nieuwe markten te zoeken. Vaak nemen ondernemingen hun toevlucht tot lagere prijzen om snel voorraden te verkopen en te verminderen. Vrijgestelde middelen worden gebruikt om de productie te optimaliseren.

Maatregelen om niet-geplande kosten te verlagen

Om kosten te besparen, voeren organisaties een aantal activiteiten uit:

- Modernisering van verouderde apparatuur.

- Volledige of gedeeltelijke lijnen van het productieapparaat vervangen.

- Personeelsontwikkeling ten koste van de onderneming.

- De ontwikkeling van een motivatiesysteem voor werknemers.

- Zoeken naar nieuwe leveranciers.

- De aanschaf van hoogwaardige grondstoffen, waarmee veel minder afval ontstaat.

In de praktijk is het vervangen van grondstoffen de belangrijkste manier om kosten te verlagen. Helaas kopen organisaties vaak goedkopere materialen in. Als gevolg hiervan lijdt de productkwaliteit.

Bedrijfsbeleid geeft het verloop van activiteiten en verdere ontwikkeling aan. Het management neemt de beslissing om de kwaliteit te verbeteren of de kwantitatieve indicatoren te verhogen. De oriëntatie van de onderneming op export of import en de vraag naar producten spelen een belangrijke rol in de richting van het bedrijf.

Negatieve situaties stimuleren de onderneming om serieuze maatregelen te nemen voor verdere ontwikkeling. Snelle marktoriëntatie helpt het bedrijf om zijn activiteiten op tijd te stabiliseren en winstgevendheidsindicatoren te verbeteren.