Bedrijven, bedrijven en andere zakelijke entiteiten willen hun activiteiten verbeteren en de winstgevendheidsindicatoren verhogen. Winst is het hoofddoel van de organisatie. Om te groeien en zich te ontwikkelen, leggen ondernemingen nauwe banden met elkaar. Gezamenlijke inspanningen helpen om grote hoogten en welvaart te bereiken.

Zorgen voor een waardige vergadering van zakelijke partners vereist aanzienlijke financiële kosten. Deze uitgavenpost omvat een vrij uitgebreide lijst van activiteiten. In de belastingadministratie worden ze "entertainmentkosten" genoemd. Elke accountant weet dat dergelijke kosten de meeste aandacht trekken van de belastingdienst. Dit komt doordat het artikel het bedrag van de belastbare nettowinst van een economische eenheid vermindert.

Gastvrijheidskosten

Organisatiekosten zijn van toepassing op gasten en vertegenwoordigers van de vergaderonderneming. De plaats waar een vergadering of receptie van zakenpartners wordt gehouden, kan een restaurant, café zijn, een vergadering kan ook plaatsvinden op het kantoor van het bedrijf. Het hangt allemaal af van de voorkeuren van de ontmoetingspartij en de aard van reeds bestaande partnerschappen. Een zakelijke receptie wordt gedefinieerd door de belastingwet van de Russische Federatie als maatregelen om een comfortabele omgeving voor onderhandelingen of vergaderingen te garanderen. Onderhoud brengt de volgende kosten met zich mee:

- auto levering;

- begeleiding van buitenlandse partners;

- vertaaldiensten;

- restaurantservice;

- betaling voor een ingehuurde bestuurder.

Ongeacht wat de uitgaven worden gevormd?

Er zijn een aantal factoren die geen rol spelen bij het creëren van een kostbaar artikel in de boekhouding, dat betrekking heeft op het persoonlijk opbouwen van partnerschappen.

Deze omvatten:

- Ontvangst tijd. Het maakt niet uit op welk tijdstip van de dag de vergadering plaatsvindt, of het nu werktijd is of niet. Onder uitgaven wordt verstaan vertegenwoordiging en in het geval van evenementen of vergaderingen buiten de werkweek.

- Plaats van organisatie van de vergadering. Bij het kiezen van ondernemingen zijn beperkt tot een kantoor of een restaurant. Als het formaat van de instelling niet overeenkomt met het belang van de opvang, kunnen dergelijke kosten niet worden toegeschreven aan representatieve kosten.

- Onderhandelaars kunnen ambtenaren en privépersonen zijn, maar ook bedrijfsklanten.

- Als het bedrag van de uitgaven de norm niet overschrijdt, maakt het aantal deelnemers niet uit.

- Het resultaat van de vergadering kan geen invloed hebben op het bedrag van de uitgaven. Of er samenwerking tot stand komt of niet, er zijn betalingen gedaan. Ze worden dus erkend als representatief.

Naleving van de regels en voorschriften van de boekhouding voor horecakosten, hoe te formaliseren, een voorbeeld wordt gepresenteerd in het artikel.

Plaats van uitgave in belastingadministratie

Vertegenwoordigingskosten in belastinguitgaven worden weerspiegeld in artikel 264 van het belastingwetboek van de Russische Federatie; het biedt een volledige lijst van soorten uitgaven voor representatiedoeleinden. Naleving van wetgevingshandelingen bij het afschrijven van uitgaven is noodzakelijk om ondernemingen en organisaties te belasten. Het kostbare deel van het organiseren van vergaderingen houdt verband met andere uitgaven voor de verkoop van producten en hun productie.

De uitgaven worden vermeld in de brieven van het ministerie van Financiën dd 09.10.2012 nr. 03-03-06 / 1/535, gedateerd 01.12.2011 nr. 03-03-06 / 1/796 worden gastvrijheidsuitgaven genoemd. En onderworpen aan strikte controle. Alle definities worden aangegeven zonder wijziging of afwijking. Elk van de soorten uitgaven voor vergaderingen en onderhandelingen is onderworpen aan een strikte controle, daarom stellen wij voor gastvrijheidskosten documenten correct op.

De lijst met documenten voorafgaand aan de vorming van kostenposten

Documentair bewijs van de toewijzing van middelen voor vergaderingen en onderhandelingen dient als basis voor de afschrijving van de uitgegeven bedragen.

De basis voor uitgaven is:

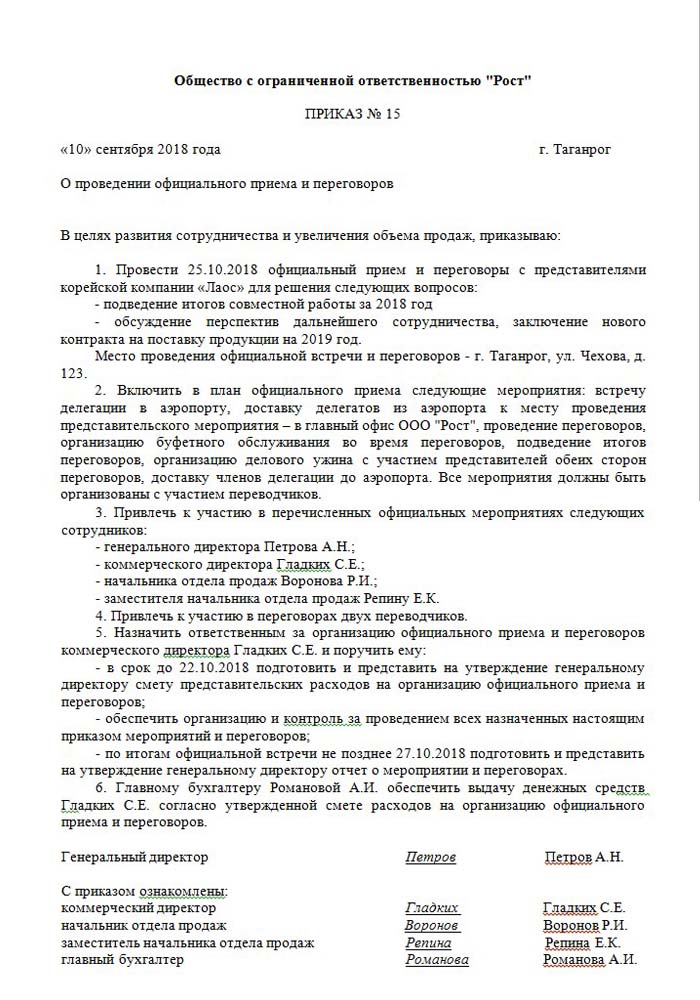

- Orde van een hoger management, directeur of persoon die hem vervangt. Dit document bevat een specifieke tijd en datum van vergaderingen, plaats van onderhandelingen, een lijst van alle deelnemers.

- Geschatte kosten van het evenement. Het wordt afzonderlijk samengesteld voor elke fase van het optreden van uitgaven: vervoer, restaurantservice. Het document wordt zonder meer goedgekeurd door de directeur van de onderneming.

- Een lijst met de volgorde van gebeurtenissen. Alleen geldig bij een bestelling.

- Verslag over de resultaten van de vergaderingen. Samengesteld door zijn verantwoordelijke persoon, heeft hij een vergelijkbare structuur als de bestelling. Geeft het resultaat van de vergadering weer.

- Afschrijving van kosten. Geeft het volledige beeld in geld weer. Ondertekend door het hoofd en de hoofdaccountant.

- Primaire documenten die uitgaven bevestigen: uitgevoerde werkzaamheden, controles, enz.

Opgemerkt moet worden dat er geen wettelijk goedgekeurde lijst van interne orders bestaat. Dit blijft ter overweging van het management.

Rantsoenering van een deel van de overige kosten

Er is een duidelijke definitie van de hoeveelheid kosten voor het organiseren van vergaderingen en recepties. Deze indicator mag niet meer bedragen dan 4% van het salarisfonds voor werknemers van de onderneming voor de verslagperiode. De waarde van de representatiekosten wordt weerspiegeld op transactiebasis in het jaarverslag.

De datum waarop het onkostendeclaratie voor horecakosten wordt goedgekeurd, wordt beschouwd als het exacte tijdstip van implementatie. Als de bedrijfseenheid de opbouwmethode gebruikt, worden de kosten binnen de verslagperiode geclassificeerd als indirect.

De contante methode van weerspiegeling van uitgaven weerspiegelt voltooide betalingen alleen na het verstrekken van documentatie die de uitvoering ervan bevestigt. Dit zijn controles, uitgevoerde handelingen.

BTW op gastvrijheid

Het is heel belangrijk om de belasting over de toegevoegde waarde af te schrijven van ondernemingen die recepties en vergaderingen met partners organiseren. Voor alle goederen en diensten die worden gebruikt door vertegenwoordigers van de organisatie, wordt een verplichte belasting geheven. Het bedrag kan worden afgetrokken van hun belastbare winst van de organisator van het evenement. Dergelijke schikkingen worden geregeld door artikelen 171-172 van het belastingwetboek van de Russische Federatie. Mogelijke vermindering van in beslag genomen bedragen in bepaalde gevallen:

- als er een factuur is die het btw-bedrag aangeeft;

- representatiekosten behoren tot het type activiteit van de onderneming die wordt belast;

- kosten worden correct gedocumenteerd in de boekhouding.

Wanneer een aantal evenementen wordt gehouden tijdens de organisatie van onderhandelingen en vergaderingen, hebben de verantwoordelijken een idee van hoe kosten de verdere belastingheffing over winst kunnen beïnvloeden. Daarom plaatsen ze alleen bestellingen bij artiesten die een factuur kunnen verstrekken. Winkels geven bijvoorbeeld niet altijd cheques uit met een afzonderlijk toegewezen btw-bedrag. Dit betekent dat het niet kan worden afgetrokken bij de toekomstige winstbelasting.

Voorbeeld van een rekenvoorbeeld

Het is belangrijk dat alleen het btw-bedrag van gestandaardiseerde representatiekosten in aanmerking wordt genomen. Als er uitgaven zijn die de norm overschrijden, hebben ze betrekking op andere niet-operationele kosten en hebben ze geen invloed op de winst tijdens belastingheffing. Weerspiegeld op rekening 91, subaccount 2 "Overige kosten". In de fiscale boekhouding wordt het btw-bedrag van representatieve uitgaven die de norm overschrijden op geen enkele manier weerspiegeld.

Het is mogelijk dat het verschil in boekhouding en fiscale boekhouding btw is over kosten, het wordt in een permanente belastingverplichting verwerkt.

Hoe boek je een voorbeeld voor de btw op gastvrijheidskosten:

Producten van Rost LLC zijn onderworpen aan btw. In maart 2018 werd een bijeenkomst met partners georganiseerd in de onderneming.

| № | De hoeveelheid gastvrijheidskosten, wrijven | BTW, wrijven | Loonlijst voor de periode, wrijven | Representatieve kosten, 4% van de loonrekening, RUB |

| 1 | 5950 | 907 | 140000 | 5600 |

Als gevolg hiervan, 5950-5600 = 350 r - ga af te schrijven andere kosten.

Boekhouding voor gastvrijheidskosten in boekhouding

In tegenstelling tot belastingen hebben boekhoudkosten voor een representatief kantoor geen afzonderlijke reflectiepost. Zij omvatten:

- afschrijvingen;

- materiële kosten;

- betalen;

- sociale voordelen;

- overige kosten.

In alinea 8 van PBU 10/99 wordt aangegeven dat de onderneming zelfstandig uitgaven in de interne boekhouding verdeelt. Meestal worden ze toegeschreven aan anderen, bij industriële ondernemingen is dit 26 en bij handel - 44.

We laten zien hoe gastvrijheidskosten te regelen. Een voorbeeld van een boekhoudkundige boeking wanneer debiteren neerkomt op diensten.

| debet | credit |

| 26 "Algemene kosten" | 60 "Nederzettingen met leveranciers en aannemers" |

Verantwoording van materiaalwaarden (producten, enz.)

| debet | credit |

| 44 "Verkoopkosten" | 10 "materialen" |

Een operatie uitvoeren in boekhoudprogramma's

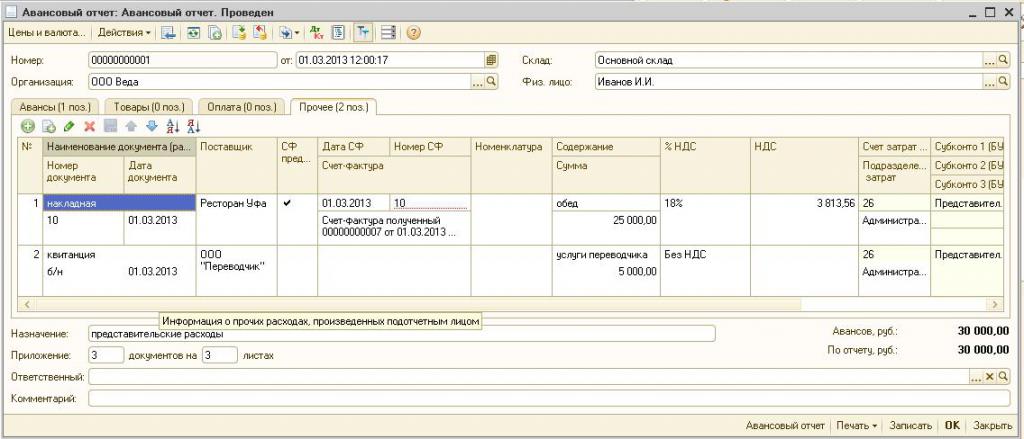

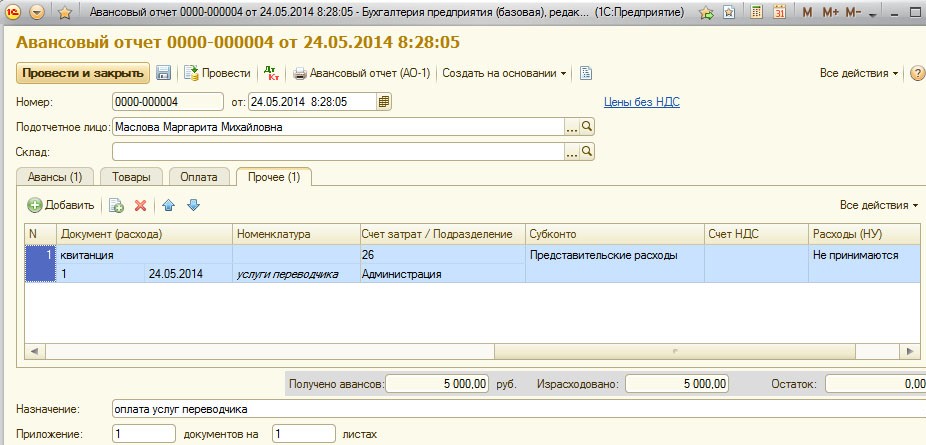

Hoe gastvrijheidskosten te regelen, een voorbeeld in 1C.

Met het programma voor het bijhouden van 1C-boekhouding kunt u vooraf rapporten maken op basis waarvan de onkosten van het representatieve kantoor worden afgeschreven. In 1C Accounting 8 vindt de presentatie van horecakosten plaats volgens een soortgelijk algoritme als in eerdere versies van het programma.

De essentie van boekhouding is om een bankafschrift te maken of om geld van de kassa uit te geven, en vervolgens wordt op basis van deze documenten een “Advance Report” gecreëerd, waarin alle kosten worden vermeld. Details zijn te vinden in de onderstaande video.

Vereisten voor het afschrijven van gastvrijheid

Het kostengedeelte van het organiseren van recepties en vergaderingen met partners is altijd van belang voor de belastingdienst. Het management van het bedrijf probeert vaak het bedrag van de belastbare winst te verlagen door een deel van de representatiekosten af te schrijven. Daarom controleren vertegenwoordigers van de fiscale organisatie zorgvuldig alle documentatie die de juistheid van de uitgaven bevestigt.

De belangrijkste vereiste voor annulering is de beschikbaarheid van grondige documenten:

- interne bestelling;

- een overeenkomst met een bedrijf dat onderhandelingsdiensten levert;

- primaire documenten: uitgevoerde handelingen, een factuur van een restaurant of cheques van winkels.

Ondernemingen verbinden zich er onder meer toe alleen die uitgaven op te nemen die wettelijk zijn goedgekeurd.

Representatieve kosten kunnen niet zijn:

- vergunningen en betaling van rust in sanatoria;

- uitgaven voor recreatieve activiteiten;

- geld voor geschenken en souvenirs aan partners;

- accommodatie van partners in een hotel;

- eventuele terugbetaling van medische diensten;

- kosten voor bedrijfsevenementen.

Vaak zijn er omstreden kwesties tussen vertegenwoordigers van de Belastingdienst en medewerkers van de organisatie over de juiste toewijzing van kosten voor vertegenwoordiging. Deze geschillen worden beslecht door het arbitragehof. Daarom is het noodzakelijk om ervoor te zorgen dat, alvorens af te schrijven, wordt voldaan aan Order nr. 26n van het ministerie van Financiën van de Russische Federatie van 15 maart 2000.