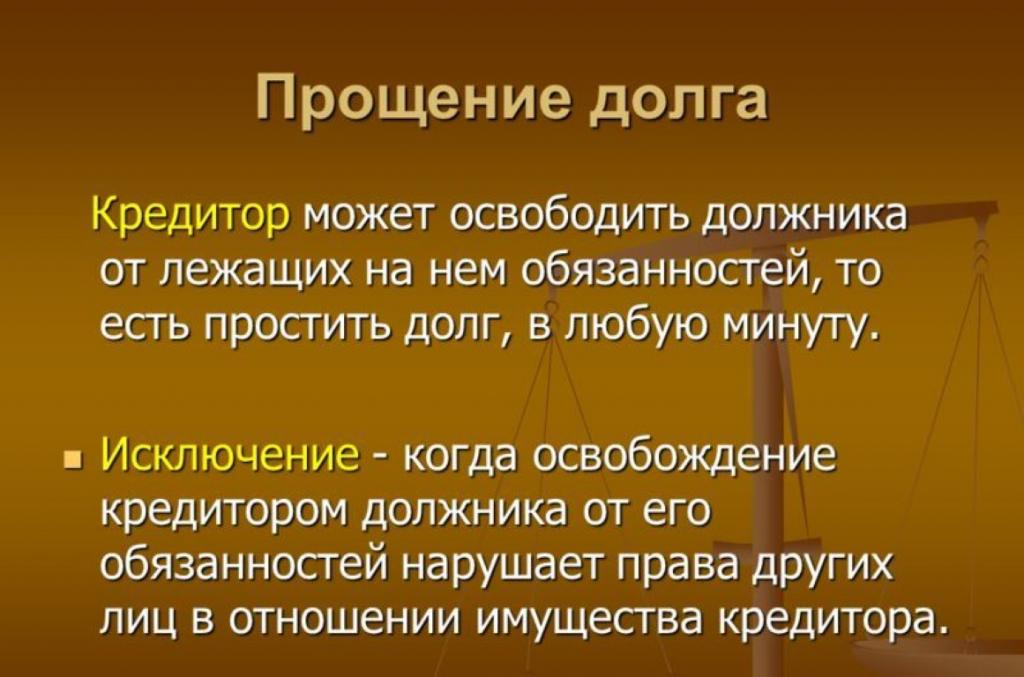

Vergeving van schuld is de beschikking van de kredietgever over zijn eigen schuldenaar van een aantal verplichtingen die zijn gespecificeerd in de relevante contracthandelingen.

Volgens artikel 572 van het Federaal Burgerlijk Wetboek is schuldvergeving een geschenk (vrijstelling van onroerendgoedverplichtingen). Dat wil zeggen dat alle procedures voor de kwijtschelding van schuldverplichtingen tussen bepaalde personen in een rechtsvorm passen bij het concept van schenking, waarvan het kader wordt geregeld door de artikelen 575 en 576 van het burgerlijk wetboek.

Wetgevend kader

Art. 415 van het Federaal Burgerlijk Wetboek:

- De schuldeiser kan de schuldenaar vrijstellen van onroerendgoedverplichtingen, maar alleen als dit geen invloed heeft op de rechten van derden met betrekking tot dit onroerend goed.

- Alle schuldverplichtingen kunnen worden beschouwd als terugbetaald zodra de schuldenaar het juiste document op tijd ontvangt - een notariële kwitantie of een eenvoudige mondelinge kennisgeving van de beëindiging van de schuldverplichting.

De wet regelt dat kwijtschelding van schulden, net als elke andere vorm van donatie, uitsluitend kosteloos kan worden uitgevoerd. De houder van de schuld verkrijgt geen materieel voordeel, de schuldenaar is niet onderworpen aan verplichtingen. De kwijtscheldingsovereenkomst ontneemt de schuldeiser echter de mogelijkheid om vorderingen in te dienen bij de schuldenaar om de oorspronkelijke verplichtingen uit de overeenkomst na te komen, inclusief de eis dit in rechte te doen. Een uitzondering kan worden beschouwd als het aannemen van een dergelijke overeenkomst gedurende tien jaar vanaf de datum van ondertekening.

Contractuitvoering

Vergeving van schulden is een formele operatie en neemt daarom, net als elke andere, juridische vorm aan. Verschillende soorten formele beëindiging van schuldenrelaties tussen een of andere persoon zijn toegestaan:

- Schuldvergeving is een regeling in een civiel proces.

- Bilaterale transactie tussen de partijen bij een schuldenrelatie (schuldenaar en schuldeiser). Dit is een document dat is opgesteld als een aanvulling op een schuldovereenkomst (schuldontvangst, leningsovereenkomst), die informatie bevat over de huidige juridische status van elk van de partijen met betrekking tot de transactie, de verplichtingen van de schuldenaar tegenover de schuldeiser, in geval van sluiting van de schuld (indien van toepassing), informatie over het terugbetaalde bedrag in de overeenkomst (gedeeltelijk of volledig), evenals een indicatie dat de partijen een compromis hebben bereikt.

- De schuldeiser kan de schuldenaar ook onafhankelijk op de hoogte brengen van het ontbreken van schulden. Als de schuldenaar de beslissing niet tijdig afwijst, wordt de schuld geannuleerd.

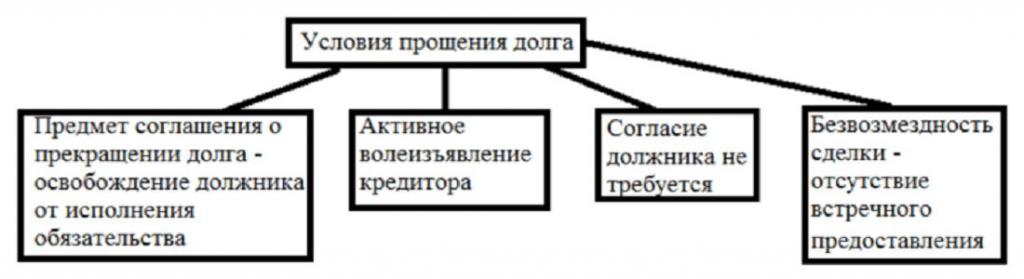

Een belangrijk (maar niet cruciaal) aspect van een schuldvergevingsovereenkomst is de instemming van de schuldenaar. Het gebeurt zowel vooraf als opeenvolgend - afhankelijk van de aard van de transactie en eigendomsrelaties tussen de houder en de geldgever. Tegelijkertijd heeft de schuldenaar het recht om vrijstelling van de schuldverplichting te weigeren en alle contractuele voorwaarden op de voorgeschreven manier te blijven vervullen. Als de kredietgever om welke reden dan ook weigert een schuldverplichting te aanvaarden, heeft de schuldenaar, in overeenstemming met artikel 327 van het Burgerlijk Wetboek, het recht om zijn schuld af te lossen door geld op een notarisrekening of een gerechtelijke aanbetaling te storten (in sommige gevallen).

De schuldeiser zelf, die de schuldenrelatie met zijn schuldenaar wil beëindigen, is alleen verplicht hem onmiddellijk en correct informatie te verstrekken over de intrekking van de eerder vastgestelde verplichtingen.De schuldenaar kan, als hij akkoord gaat met een dergelijk besluit van de schuldeiser, een antwoordbrief sturen met toestemming om de schuld terug te betalen, waarna het document over de vergeving van de schuld officieel in werking treedt. Maar als na een bepaalde periode vanaf het moment dat de wil van de schuldeiser de schuldenaar bereikte (dit moet schriftelijk worden bevestigd), deze laatste geen bezwaar heeft gemaakt tegen deze beslissing en ook geen actie heeft ondernomen om de schuld terug te betalen - zal de transactie ook als geldig worden beschouwd.

Dus, de persoonlijke toestemming van de schuldenaar, hoewel het een belangrijke factor is bij de uitvoering van documenten over kwijtschelding van schulden, moet hij echter, als er claims zijn, onafhankelijk bezwaar maken tegen deze procedure, omdat het initiatief van de schuldeiser als een prioriteit wordt beschouwd.

Kenmerken van de overeenkomst voor rechtspersonen

Afschrijving van schulden kan gemakkelijk worden geclassificeerd als geschenk, en volgens paragraaf 1, paragraaf. 4 el. 575 Burgerlijk Wetboek, tussen commerciële organisaties geschonken transacties in een bedrag van meer dan 3000 roebel zijn verboden.

Om ervoor te zorgen dat de beëindiging van de schuldrelatie niet als schenkend wordt beschouwd, moet de schuldeiser op het moment van ondertekening van de schuldvergevingsovereenkomst zeker bevestigen dat hij de schuldenaar niet wil "weigeren" en zijn wederzijds voordelige karakter van deze transactie wil bewijzen.

Dit kan worden bevestigd door een aantal factoren:

- het is voor een leninghouder voordeliger om een terugbetaling van de middelen van deze schuldenaar te ontvangen voor een andere verplichting, en daarom besluit hij een van hen eerder dan gepland terug te betalen;

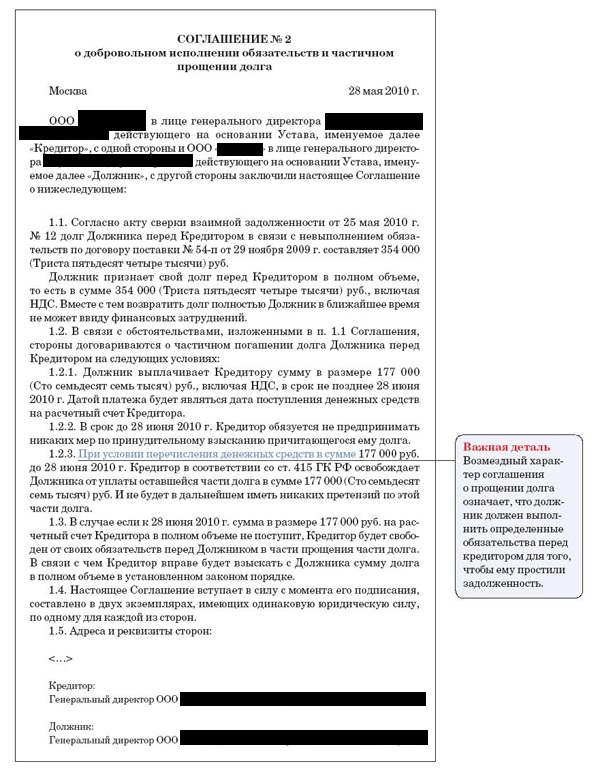

- de kredietgever vergeeft een deel van de lening om de rest van de schuld te garanderen, omdat hij geen rechtszaak wil aanspannen - dit is gedeeltelijke kwijtschelding van schulden, dit soort overeenkomsten wordt meestal gevonden;

- de kredietgever vergeeft de schuld als een economische dochteronderneming;

- in andere gevallen waarin de vergevingovereenkomst voldoet aan de criteria voor een betaalde transactie.

Ondanks het feit dat de moderne federale wetgeving de uitvoering van dergelijke overeenkomsten niet rechtstreeks verbiedt, zal de formalisering van alle aspecten van deze procedure het mogelijk maken juridische problemen uit te sluiten. Alle relevante documentatie moet in elektronische en gedrukte vorm aan de partijen worden verstrekt.

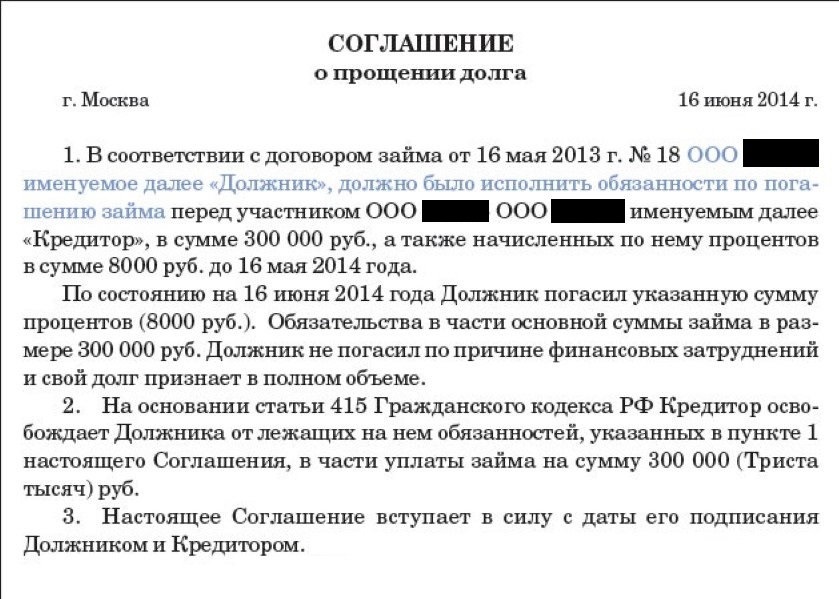

De onderstaande voorbeeldovereenkomst voor kwijtschelding van schulden helpt u beter te begrijpen welk document het betreft.

Ook stellen de kredietgever en de schuldenaar, naast het contract of de ontvangst bij beëindiging van schuldverplichtingen, een afstemmingsdocument op voor wederzijdse betalingen. Het moet de redenen bepalen voor het verschijnen van schuldverplichtingen, bevestiging van hun aanwezigheid en formele relaties, volgens welke er een verplichting was om de schuld terug te betalen. Zonder dit document kan een overeenkomst als ongeldig worden beschouwd.

Vergiffenisovereenkomst tussen particulieren

Een individu kan op elk moment een schuld aan een ander vergeven, en op juridisch gebied wordt dit eenvoudigweg als een geschenk geclassificeerd. In dit opzicht hebben personen veel minder beperkingen in vergelijking met rechtspersonen.

Vergeving van schulden van een bedrijf aan een individu

Elke organisatie die winst bezit, streeft per definitie naar een wederzijds voordelige transactie, daarom wordt aangenomen dat het eenvoudigweg niet mogelijk is om de schuld aan een persoon voor een juridische geldschieter af te schrijven. In tegenstelling tot de relatie tussen rechtspersonen, is de relatie tussen een rechtspersoon en een individu echter niet onderworpen aan dergelijke strenge beperkingen van de federale wetgeving. Bovendien oefenen veel organisaties zelf schuldverlichting voor hun werknemers uit als onderdeel van hun bedrijfsbeleid. Een deel van de schuld wordt bijvoorbeeld afgeschreven als de werknemer al één aandeel heeft afbetaald en gedurende een bepaalde tijd in dit bedrijf zal werken. Vervolgens wordt een overeenkomst gesloten over gedeeltelijke kwijtschelding van schulden.Het bedrijf kan ook concessies doen als de werknemer zich in een uiterst moeilijke financiële situatie bevindt.

Een overeenkomst over de vergeving van een deel van een schuld kan het best schriftelijk worden uitgevoerd, met vermelding van alle belangrijke punten.

Er zijn verschillende manieren om zo'n medewerker te ondersteunen:

- De eenvoudigste vorm van procedure is eenvoudig om een bericht van de werkgever naar de woonplaats van de werknemer te sturen en hem op de hoogte te stellen van de schuldafsluiting.

- De mogelijkheid om schulden af te schrijven kan worden aangegeven bij het opstellen van een leningscontract.

- In dit geval wordt een hulpovereenkomst opgesteld, gehecht aan het hoofdcontract, die alle criteria aangeeft waaronder deze in werking zal treden. Er kan een afzonderlijk document worden opgesteld over het kwijtschelden van schulden aan een specifieke persoon.

- U kunt ook een geschenkakte opstellen.

Vergeving van schulden aan de oprichter in het kader van een leningsovereenkomst

Als het bedrijf eerder de oprichter renteloze leningen heeft verstrekt, heeft hij het recht om de fondsen niet terug te geven als het bedrijf hem de schuld vergeeft. Om dit te doen, moet u een overeenkomst sluiten voor schuldvergeving (in welke vorm dan ook). Dit doet echter niet af aan de verplichtingen van de oprichter jegens de onderneming.

Met de voorbeeldovereenkomst van de schuld kwijtschelding door de oprichter, hieronder geplaatst, kunt u duidelijk zien welk soort document in kwestie.

Fiscale gevolgen

Bij het kwijtschelden van een schuld op een lening door een onderneming verschijnt een bepaald financieel voordeel, gelijk aan het vergeven bedrag. Dit zal zeker de belastingdienst aantrekken, omdat er in de belastingwetgeving van de Russische Federatie geen concept bestaat van "schuldvergeving". In deze omstandigheden moet het bedrijf het juiste bedrag aan inkomstenbelasting betalen aan de staatsbegroting. Bereken de belasting moet worden gebaseerd op een vast tarief van 13%.

Als om de een of andere reden aftrek van het benodigde bedrag aan inkomstenbelasting niet mogelijk is, moet de organisatie uiterlijk 1 maand na het einde van het belastingtijdvak waarin deze voorwaarden verschenen (tot 1 februari van het jaar volgend op het jaar waarin de schuld werd kwijtgescholden), de werknemer van de fiscale dienst schriftelijk op de hoogte brengen van de onmogelijkheid van bronbelasting, en het bedrag aangeven, in overeenstemming met formulier 2-NDFL.

conclusie

Amnestie van schulden drukt in de regel uitsluitend de goede wil van de schuldeiser uit en kan enige economische schade aan beide partijen bij de rechtsverhouding veroorzaken. De wetten van de Russische Federatie regelen deze kwestie niet volledig, vooral met betrekking tot belastingen, dus veel problemen die zich in de praktijk voordoen, worden door hen aanvaard op eigen risico en risico.