De fleste bileiere, spesielt nyervervede, anser det som nødvendig å forsikre bilen. Etter å ha skaffet seg en forsikring, mener forsikringstakeren at han har all rett til å regne med å motta hele kostnaden for den skadede bilen hvis en forsikret hendelse inntreffer. Og selv i tilfelle når bilen ikke kan gjenopprettes på grunn av katastrofale skader, vil forsikringsselskapet betale erstatning for den tidligere bilen i sin helhet. I denne saken pleier de fleste kunder å bli skuffet. Faktisk er kompensasjonsbeløpet som assurandøren betaler, noen ganger dramatisk forskjellig fra beløpet som klienten forventet.

Å forlate forsikring er ...

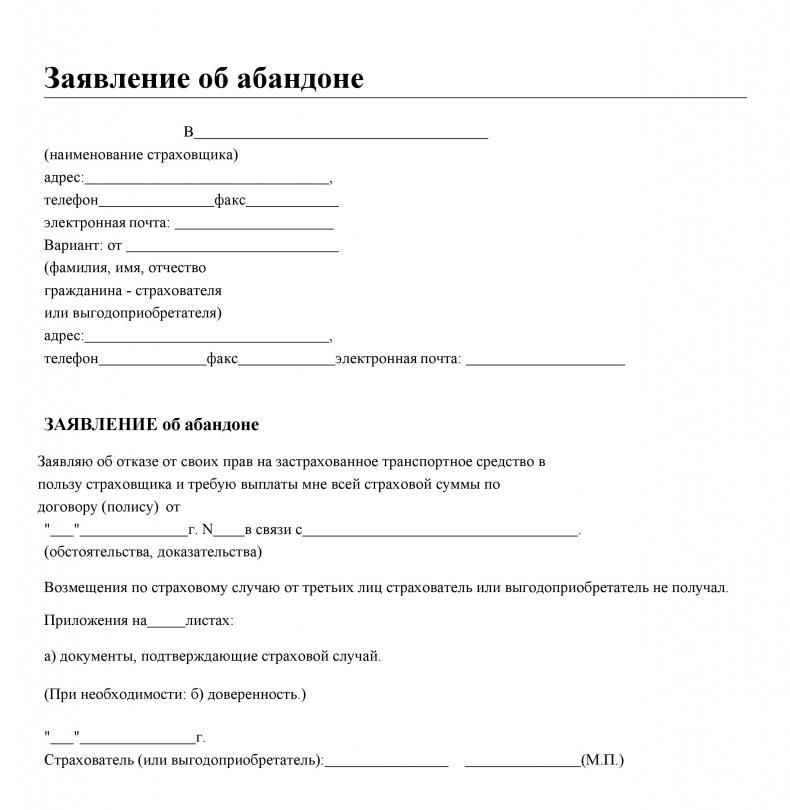

Begrepet forlatelse kommer fra den franske "forlateren" - permisjon. Å forlate forsikring er avslaget fra klienten til forsikringsselskapet eller mottakeren som er spesifisert i kontrakten til eiendommen, som er oppført i forsikringskontrakten, til fordel for forsikringsselskapet. Klienten kan kun utføre en slik handling på eiendomsforsikringspolicyer, som inkluderer CASCO. Bruk av forlate i bilforsikring skyldes det faktum at klienten til forsikringsselskapet ikke har et ønske om å selge restene av den skadede bilen, og som et resultat motta forsikringskompensasjon til et beløp som er mindre enn forsikringsbeløpet.

Avstå lov

Til dags dato er konseptet med å forlate eiendom nedfelt i den føderale loven "Om organisering av forsikringsvirksomhet i Russland". Forsikringstakeren har full rett til å nekte eiendommer som er eid av ham, skadet eller ødelagt som følge av den forsikrede hendelsen, i bytte for å motta hele forsikringsbeløpet, basert på bestemmelsene i artikkel 10 punkt 5. Gitt dette, når du blir spurt om hvilken forsikring som ofte brukes Forlat, det eneste riktige svaret er at Forlatelse gjelder bare hvis forsikringstakeren har en eiendom- eller bilforsikringsavtale.

Valg av forsikringstaker: transport eller forlate

Ved å inngå en bilforsikringsavtale må klienten til forsikringsselskapet studere sine regler. I tillegg til forsikringssummen, størrelsen på forsikringsutbetalingen, er det nødvendig å gjøre deg detaljert kjent med betingelsene for betaling av forsikringskompensasjon, risiko og unntak. Å forlate bilforsikring i henhold til CASCO er den forsikredes rett til å motta hele forsikringsbeløpet for den skadede bilen.

Det er situasjoner når bilen etter en nødtransport hendelse er skadet med mer enn 70%. I forsikring regnes en slik hendelse som konstruktivt tap av kjøretøyet, eller total skade. Hvis dette er tilfelle, betaler de i de fleste forsikringsselskaper i henhold til gjeldende forsikringsregler. Det reduseres imidlertid av kostnadene for bilbalanser, som forsikringstaker fremdeles kan selge. I denne situasjonen står klienten overfor et valg: å se etter kjøpere etter restene av bilen som er egnet for salg eller til å bruke forlate i forsikring, hvis prosedyre er mindre slitsom.

Konstruktiv død

Som statistikken viser, leser ikke de fleste kunder i forsikringsselskaper hele forsikringsavtalen. De er sikre på at hvis de har et CASCO-dokument signert på begge sider i hendene ved inntreden av en forsikret hendelse, har de muligheten til å kompensere skaden som er mottatt i sin helhet.Og hvis bilen er umulig eller for dyr å reparere, vil forsikringsselskapet betale hele kostnadene.

Alt er ikke så klart. Total skade blir innregnet hvis det under den forsikrede hendelsen skjedde skade på den forsikrede eiendommen, og kostnadene for reparasjonsarbeid eller full restaurering er 70 prosent eller mer av den reelle verdien på ulykkestidspunktet eller annen forsikret hendelse.

For å spare på forsikringsutbetalinger, inngår forsikringstakere ofte CASCO-avtaler med fastsettelse av det forsikrede beløpet ikke til markedsprisen på forsikringstidspunktet, men til kontraktsprisen. Som et resultat vil ikke forsikringskompensasjonen for konstruktivt tap av et kjøretøy kunne dekke den resulterende skaden fullt ut.

Forsikringskontrakt og avstå

Ved å inngå en bilforsikringsavtale er en potensiell kunde forpliktet til å studere alle varene sine. Det er selskaper som ikke foreskriver en forlate prosedyre i forsikringskontrakter. I forsikring er dette fast på lovgivningsnivå, det skal skrives i rettighetene til den forsikrede, som er spesifisert i regler og policyer. Etter å ha blitt kjent med forsikringsbetingelsene, må klienten lære i detalj sine rettigheter, samt hva som er en opgave i forsikring og forpliktelser i tilfelle en forsikret hendelse. På samme måte er forsikringsselskapet forpliktet til å gjøre forsikrede kjent med sine plikter og rettigheter.

Fremleggelsesprosedyren er gjort på to måter:

- foreskrevet i forsikringsavtalen;

- en handling er avsluttet om overføring av rettigheter til skadet forsikret eiendom.

Dekorasjon forlate

I samsvar med lovgivningen i Den russiske føderasjonen, er det to muligheter til å søke om en avskjedelsesprosedyre i forsikring. Det er mulig i slike situasjoner:

- Den gjeldende kontrakten mellom forsikringsselskapet og forsikringstaker har klausuler som beskriver betalingsprosedyren, inkludert forlatelse. I henhold til bestemmelsene i dette dokumentet har klienten til forsikringsselskapet rett (ikke plikt) til å bruke en forlate, det vil si å overføre bilen sin til selskapet i bytte mot en refusjon i mengden forsikringssum. Samtykke for dette forsikringsselskapet er ikke nødvendig.

- Det utarbeides et bilateralt dokument, hvor forsikringstakeren - eieren av kjøretøyet overfører eierskapet til forsikringsorganisasjonen. Forsikringsselskapet blir full eier først etter erstatning for mottatt skade.

På noen av alternativene har forsikringstakeren rett til å bruke forlatelsesprosedyren i forsikring. Et eksempeldokument om overføring av rettigheter skal inneholde informasjon om partene som signerer det, data om gjenstand for fremmedgjøring.

Forlate fallgruver i forsikring

Det må huskes at alle forholdene som er foreskrevet i forsikringskontrakten må studeres nøye. Det er situasjoner når forsikringstakeren bestemmer seg for å utøve sin rett til å forlate. Han regner med at etter at bilen er overlevert til forsikringsselskapet, vil det bli overført erstatning til ham i det hele forsikringsbeløpet. Som praksis viser, er det lønnsomt for forsikringsselskapene å bestemme det konstruktive tapet av et kjøretøy og anbefale at kundene bruker forlatelsesprosedyren.

I mange CASCO-avtaler, for å redusere forsikringsutbetalinger, tilbys kundene å inngå en forsikringskontrakt som tar hensyn til utslitte biler. Hvis klienten har en kontrakt med denne betingelsen, vil forsikringsbeløpet automatisk reduseres med mengden avskrivning når du bestemmer forsikringskompensasjonsbeløpet. I tillegg må det tas med fradragsberettiget beløp som er spesifisert i forsikringsdokumentet. Ved å bruke sin rett til å nekte eiendom kan forsikringstakeren få et betydelig lavere erstatningsbeløp enn han forventet. Slike saker er ikke uvanlige.

Noen nyanser av å forlate i forsikring

Du bør vite at:

- ikke bare skade på bilen, men også dens tap (kapring) anses som betingelser for forsikringstakeren til å gi fra seg retten til et kjøretøy;

- forsikringsbeløpet kan ikke overstige bilens reelle markedsverdi på undertegning av forsikringsavtalen;

- en avtale om overføring av rettigheter til eiendom må kun signeres med forsikringsselskapet og ikke med tredjepart;

- prosedyren for overføring av saldo bestemmes av forsikringstakeren, med mindre annet er spesifisert i kontrakten.

Det viktigste når du inngår en CASCO-forsikringsavtale, er å lese alle avsnittene og avsnittene i detalj. Det anbefales å invitere en advokat for dette.