Analyse av omsetning er et av de ledende områdene innen analytisk studie av organisasjonens økonomiske aktiviteter. Basert på resultatene fra analysen, blir det gjort estimater av forretningsaktivitet og effektiviteten til kapital- og / eller kapitalstyring.

I dag reiser analysen av arbeidskapitalomsetningen mange tvister mellom praktiske økonomer og teoretiske økonomer. Dette er det mest sårbare punktet i hele metodikken for økonomisk analyse av organisasjonen.

Hva kjennetegner analysen av omsetningen

Hovedformålet det blir ført med er å vurdere om bedriften er i stand til å tjene penger ved å fullføre omsetningen "penger-råvare-penger". Etter nødvendige beregninger blir betingelsene for materialforsyning, oppgjør med leverandører og kunder, salg av produserte produkter osv. Klare.

Så hva er omsetningen?

Dette er en økonomisk verdi som kjennetegner en spesifikk tidsperiode for full sirkulasjon av kontanter og varer, eller antallet av disse samtaler for den tildelte tidsperioden.

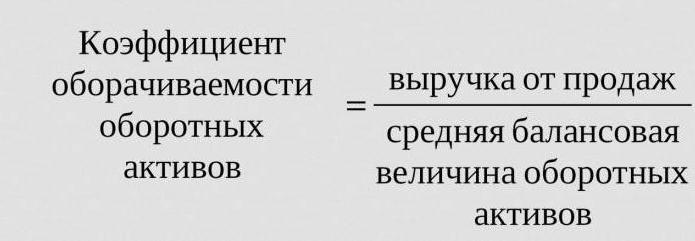

Så omsetningsgraden, hvis formel er gitt nedenfor, er tre (den analyserte perioden er år). Dette betyr at selskapet for arbeidsåret hjelper ut de andre pengene mer enn verdien av eiendelene (dvs. at de snur seg tre ganger i løpet av et år).

Beregningene er enkle:

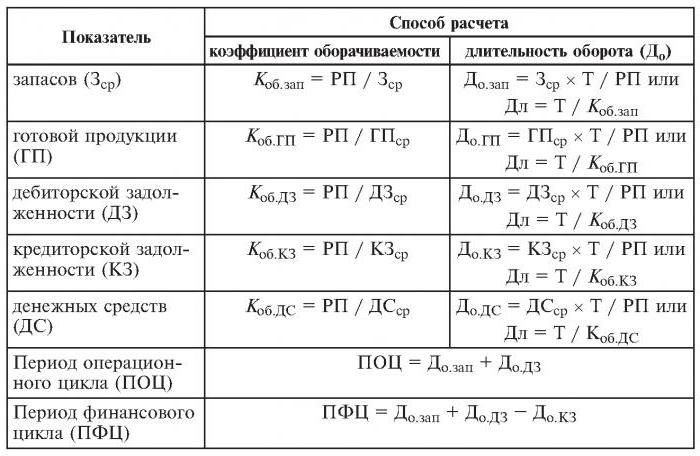

Komtrent = salgsinntekter / gjennomsnittlig eiendel.

Det kreves ofte å finne ut hvor mange dager en revolusjon finner sted. For dette er antall dager (365) delt på omsetningsgraden for det analyserte året.

Ofte brukte omsetningsforhold

De er nødvendige for å analysere virksomhetens virksomhet. Omsetningsindikatorene til fond viser intensiteten i bruken av forpliktelser eller visse eiendeler (den såkalte omsetningsgraden).

Så, gjennomfør analysen av omsetningen, bruk følgende omsetningsforhold:

- foretakets egenkapital,

- omløpsmidler

- fulle eiendeler

- aksjer

- gjeld til kreditorer,

- kundefordringer.

Jo høyere estimert omsetningsgrad av fulle eiendeler er, desto mer intensivt jobber de og desto høyere er indikatoren for virksomhet i virksomheten. Omsetningen påvirkes ikke alltid positivt av bransjens spesifikasjoner. Så i handelsorganisasjoner som store pengebeløp passerer, vil omsetningen være høy, mens den hos kapitalintensive bedrifter vil være mye lavere.

Når man sammenligner omsetningsforholdene til to lignende virksomheter som tilhører samme bransje, kan man se forskjellen, noen ganger betydelig, i effektiviteten i forvaltningen av aktiva.

Hvis analysen viser et stort omsetningsforhold mellom fordringer, er det grunn til å snakke om en betydelig innsamlingseffektivitet.

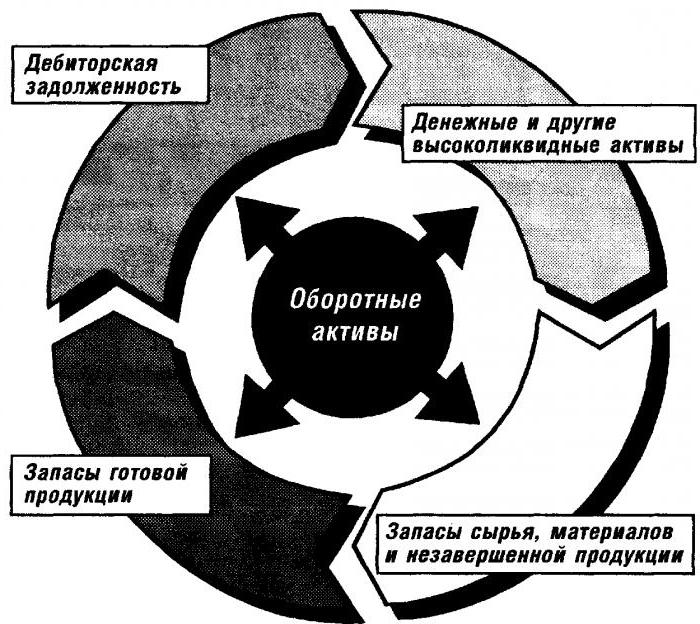

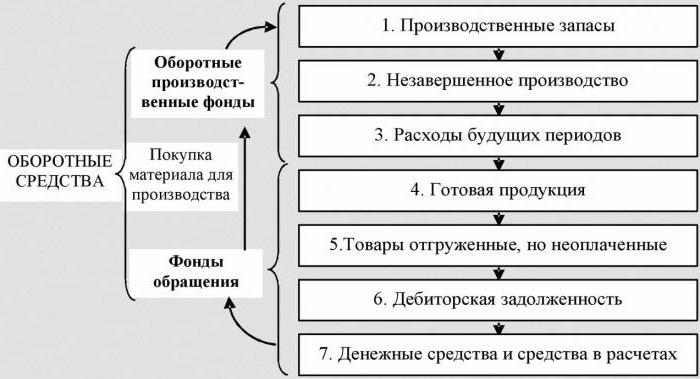

Analyse av omsetning av arbeidskapital

Denne koeffisienten gir et kjennetegn på hastigheten på bevegelse av arbeidskapital fra øyeblikket mottak av betaling for materielle eiendeler og slutter med tilbakelevering av penger for solgte varer (tjenester) til bankkontoer. Mengden av arbeidskapital er forskjellen mellom det totale beløpet av arbeidskapital og kontantbalansen i banken på selskapets kontoer.

I tilfelle en økning i omsetningshastigheten med samme mengde solgte varer (tjenester) bruker organisasjonen lavere mengder arbeidskapital. Av dette kan vi konkludere med at materielle og monetære ressurser vil bli brukt mer effektivt. Dermed indikerer omsetningsgraden av arbeidskapital totaliteten i prosessene for økonomisk aktivitet, for eksempel: en reduksjon i kapitalintensitet, en økning i produktivitetsvekstnivået, etc.

Faktorer som påvirker akselerasjonen av arbeidskapitalomsetningen

Disse inkluderer:

- reduksjon av den totale tiden brukt på den teknologiske syklusen,

- forbedring av teknologi og produksjonsprosess,

- forbedre tilbudet og markedsføringen av varer,

- transparente betalings- og oppgjørsforhold.

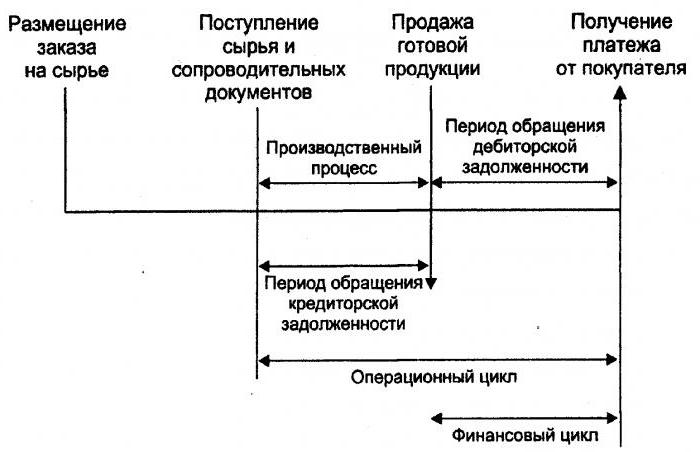

Pengesyklus

Eller, som det også kalles, arbeidskapital er en midlertidig periode med kontantomsetning. Begynnelsen er øyeblikket for anskaffelse av arbeidskraft, materialer, råvarer, etc. Slutten er mottak av penger for solgte varer eller tjenester som tilbys. Omfanget av denne perioden viser hvor effektiv styring av arbeidskapital er.

En kort pengesyklus (et positivt kjennetegn ved organisasjonen) gjør det mulig å raskt returnere midlene som er investert i omløpsmidler. Mange bedrifter med en sterk markedsposisjon, etter å ha analysert omsetningen, får en negativ arbeidskapitalandel. Dette skyldes for eksempel at slike organisasjoner har muligheten til å pålegge både leverandører sine betingelser (mottar forskjellige betalingsforsinkelser) og kunder (betydelig redusere betalingsperioden for leverte varer (tjenester)).

Varebeholdning

Dette er prosessen med å erstatte og / eller fullstendig (delvis) oppdatere aksjer. Det går gjennom overgangen til materielle verdier (det vil si kapital investert i dem) fra en gruppe aksjer til produksjons- og / eller salgsprosess. Analyse av lageromsetningen gjør det klart hvor mange ganger saldoen har blitt brukt over faktureringsperioden.

Uerfarne forvaltere for gjenforsikring skaper overskuddsaksjer uten å tenke på det faktum at dette overskuddet fører til en "frysing" av midler, overutgifter og lavere fortjeneste.

Økonomer anbefaler å unngå slike lavomsetningsaksjer. Ved å akselerere omsetningen av varer (tjenester), slipper du i stedet ressursene.

Varebeholdningsgraden er et av de viktige kriteriene for å evaluere aktiviteten til en bedrift

Derfor anbefales grundig analyse.

Hvis beregningene viser et for høyt forhold (sammenlignet med gjennomsnittet eller forrige periode), kan dette bety en betydelig mangel på aksjer. Hvis tvert imot er varebeholdningene ikke etterspurt eller veldig store.

Det er mulig å oppnå en karakterisering av mobiliteten til midler som er investert i opprettelse av aksjer bare ved å beregne aksjeomsetningsgraden. Og jo høyere virksomhetsaktivitet organisasjonen er, jo raskere blir pengene returnert i form av inntekter fra salg av varer (tjenester) til selskapets kontoer.

Det er ingen generelt aksepterte normer for omsetningsgraden av fond. De blir analysert innenfor rammen av en bransje, og det ideelle alternativet er i dynamikken til en enkelt bedrift. Selv den minste reduksjonen i denne koeffisienten indikerer en overdreven ansamling av lagre, ineffektivitet i lagerstyring eller akkumulering av ubrukelige eller foreldede materialer. På den annen side preger ikke et høyt tall alltid virksomhetens virksomhet. Noen ganger indikerer dette en uttømming av aksjer, noe som kan forårsake forstyrrelser i prosessen.

Det påvirker lageromsetningen og aktivitetene i organisasjonens markedsavdeling, siden høy avkastning på salget innebærer et lavt omsetningsforhold.

Kundefordring omsetning

Dette forholdet kjennetegner tilbakebetalingsgraden for fordringer, det vil si viser hvor raskt organisasjonen mottar betaling for solgte varer (tjenester).

Det beregnes for en enkelt periode, oftest for et år. Og det viser hvor mange ganger organisasjonen mottok betalinger for produkter i mengden av gjennomsnittlig gjeldssaldo. Han gir også en beskrivelse av policyen for salg på kreditt og effektiviteten i arbeidet med kundene, det vil si hvor effektivt fordringer samles inn.

Omsetningskvoten for kundefordringer har ikke standarder og normer, siden det avhenger av industrien og teknologiske trekk ved produksjonen. Men i alle fall, jo høyere den er, desto raskere betales fordringene. Samtidig ledsages ikke alltid effektiviteten i bedriften av høy omsetning. For eksempel gir salg av produkter på kreditt en høy saldo på fordringene, mens omsetningen er lav.

Betalbar omsetning

Dette forholdet viser forholdet mellom mengden penger som må utbetales til kreditorer (leverandører) innen avtalt dato og beløpet brukt på kjøp eller kjøp av varer (tjenester). Beregningen av omsetningen av leverandørgjeld gjør det klart hvor mange ganger i løpet av den analyserte perioden dens gjennomsnittsverdi er blitt tilbakebetalt.

Finansiell stabilitet og soliditet reduseres med en høy andel av leverandørgjeld. Mens det også gir muligheten for hele tiden av sin eksistens å bruke "gratis" penger.

Beregningen er enkel

Fordelen beregnes på følgende måte: forskjellen mellom beløpet på lånet, lik gjeldsbeløpet (det vil si et lån som er tatt hypotetisk) mens det er i organisasjonens balanse, og mengden kontoer som skal betales.

En positiv faktor i virksomhetens virksomhet er overskuddet av fordringskvoten over betalbar omsetningsgrad. Långivere foretrekker en høyere omsetningsgrad, men selskapet er lønnsomt for å holde dette forholdet på et lavere nivå. Tross alt er ubetalte kontoer som skal betales, en gratis kilde for å finansiere organisasjonens nåværende aktiviteter.

Ressursavkastning, eller eiendelomsetning

Det gjør det mulig å beregne antall kapitalomganger for en enkelt periode. Dette omsetningsforholdet, formelen eksisterer i to versjoner, gir et kjennetegn på bruken av alle eiendeler i organisasjonen, uavhengig av kilden til mottakelsen. Det er viktig at bare ved å bestemme koeffisienten for ressursavkastning, kan du se hvor mange rubler overskudd som faller på hver rubel som investeres i eiendeler.

Eiendomsomsetningsgraden tilsvarer kvoten for å dele inntekter etter formuesverdi i gjennomsnitt for året. Hvis det er nødvendig å beregne omsetningen i dager, må antall dager i året deles med omsetningsgraden.

Ledende indikatorer for denne kategorien av omsetningen er perioden og hastigheten på omsetningen. Det siste er antall revolusjoner i organisasjonens hovedstad i en viss periode. Under dette intervallet, forstå den gjennomsnittlige perioden som avkastningen på midler investert i produksjonen av varer eller tjenester for.

Eiendomsomsetningsanalyse er ikke basert på noen normer. Men at omsetningsgraden i kapitalintensive næringer er mye lavere enn for eksempel i servicesektoren, er definitivt forståelig.

Lav omsetning kan indikere manglende effektivitet i arbeidet med eiendeler. Ikke glem at avkastningssatsene også påvirker denne kategorien av omsetning.Så høy lønnsomhet innebærer en reduksjon i eiendomsomsetningen. Og omvendt.

Egenkapitalomsetning

Det beregnes for å bestemme egenkapitalen for organisasjonen for en gitt periode.

Kapitalomsetningen i organisasjonens egne midler er utformet for å karakterisere ulike aspekter av den økonomiske aktiviteten til bedriften. For eksempel, fra et økonomisk synspunkt, karakteriserer denne koeffisienten aktiviteten til pengeomsetningen til investert kapital, fra en finansiell - hastigheten på en omsetning av investerte midler, og fra et kommersielt - overskudd eller utilstrekkelig salg.

Hvis denne indikatoren viser et betydelig overskudd av omsetningen av varer (tjenester) over investerte midler, vil kredittresursene som et resultat begynne å vokse, noe som igjen tillater å nå grensen utover som långiveres aktivitet øker. I dette tilfellet øker forholdet mellom gjeld og egenkapital og kredittrisikoen. Og dette innebærer manglende evne til å betale disse forpliktelsene.

Den lave omsetningen av egenkapital indikerer at de ikke har investert i produksjonsprosessen.