En vekslingskort er et gjeldsdokument av en lovfestet form som gir den udiskutable retten til å kreve betaling av beløpet etter en viss periode. Oftest brukes det av bedrifter, og gir hverandre et kommersielt lån. Les mer om hva som utgjør en enkel og overførbar regning, les videre.

funksjoner

Bruker regninger som kommersielt lån Det har en rekke fordeler i forhold til en standard låneavtale. En veksling er en sikkerhet som kan selges, pantsettes til en bank eller brukes til gjensidige oppgjør. Hans omvendelse styres av rettsstaten. I motsetning til andre gjeldsforpliktelser:

- en vekslingskort kan overføres uten godkjenning;

- alle deltakere bærer solidaransvar;

- det er ikke sikret med sikkerhet.

Typer regninger

For klarhet presenterte vi variantene av dette lånedokumentet i form av en tabell.

| form | bruk av |

| kommersiell | Varelån |

| finansiell | Kontantlån |

| bank | Innskuddsbevis |

| blank | Kjøperen signerer et blankt skjema og overlater det til selgeren å fylle ut |

| pant | Det er skrevet ut som sikkerhet for et lån fra en upålitelig låntaker. |

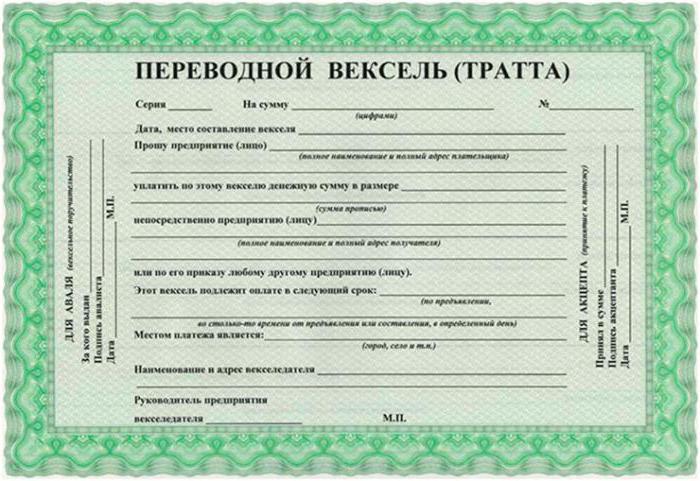

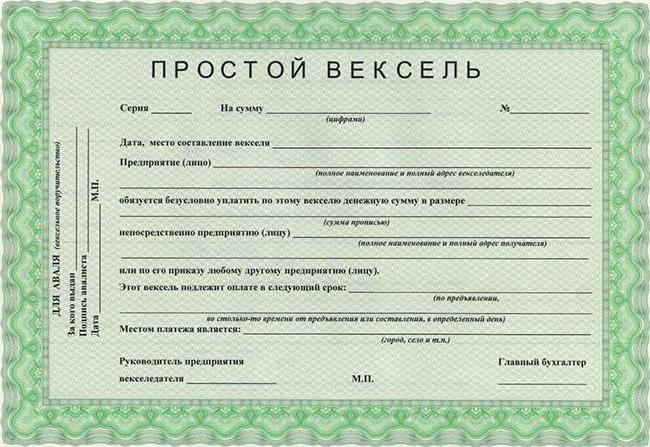

For beregninger blir det ofte brukt en enkel og overførbar veksel. Den første (solo) utstedes av skyldneren til kreditor. Den inneholder en plikt til å betale beløpet i tide. Låntaker utsteder en overførbar regning. Den inneholder en ordre til skyldneren om å betale det angitte beløpet (til rett tid) til en tredjepart. Et slikt dokument kalles et utkast. Siden det ikke har makten til et betalingsmiddel, kreves det i praksis at skyldneren gir sitt samtykke til betalingen. Aksept utføres i form av en inskripsjon på forsiden. Skyldneren kan bekrefte betaling av bare en del av gjelden.

Vareregninger brukes til oppgjør i levering av produkter eller tjenester. Finansielle lån utstedes til selskapet. De trekker også ut forfalte forfall. Bankregninger bekrefter innskudd av et visst beløp. Etter utløpet vil investoren motta inntekter. Som garanti for betaling for fremtidige leveranser av varer hvis verdi ennå ikke er bestemt, kan kjøperen godta et tomt skjema og overføre det til selgeren for å fylle ut. En vekslingskort kan også utstedes som sikkerhet for et lån fra en upålitelig låntaker. Det blir oppbevart på den deponerte kontoen. Etter betaling betales regningen. I tilfelle brudd på vilkårene, blir skyldneren fremsatt et krav.

Nyansene i loven

Utstedelse og sirkulasjon av slike verdipapirer er regulert av nr. 48-FZ “På vekslingsbrevet og gjeldsbrev” og resolusjon nr. 33/14. Nyansene av beskatning dekkes i Den russiske føderasjonens skattekode. Spesielt i disse rettsaktene antydes det at lovforslaget ikke er underlagt obligatorisk registrering i registeret. Det kan skrives til og med på et hvitt papirark. Mottakeren kan bruke alle rettigheter som oppstår fra sikkerheten selv eller overføre dem til en tredjepart.

Lovgivningen åpner for inndeling av veksler til råvarer og økonomiske. Fra et økonomisk synspunkt klassifiseres verdipapirer også til rabatt og renter. I det andre tilfellet belastes kommisjonen for bruk av midler på det nominelle beløpet fra neste dag etter at dokumentet er fullført. Forordningen “På en seddel og en lovbrev” bestemmer at denne perioden bare er gyldig hvis en annen dato ikke er angitt i detaljene.Oftest begynner organisasjoner å påløpe interesse fra dagen dokumentet er utarbeidet. For å unngå skatterisiko er det bedre å hoppe over den første dagen.

registrering

Den føderale loven "On Transferable and Promissory Note" inneholder en liste over de nødvendige detaljene i dokumentet:

- navn,

- enkelt tilbud om å betale et lån;

- skyldnerens adresse;

- betalingsperiode;

- bosettingssted;

- mottakerens navn

- dato og sted for utarbeidelse av dokumentet;

- signatur av skuffen.

Hvis minst en av detaljene mangler i dokumentet, skal det anses som ugyldig.

Regningsbeløp

Det fremgår tydelig i dokumentet i tall og ord. Henvisninger til andre gjeldsinstrumenter er forbudt. Hvis de er til stede, mister vekslingsforsvaret makt. Hvis det er forskjeller, anses beløpet som er angitt i ord som sant. Hvis flere tall er indikert, tas det minste hensyn til. Renter for benevnelsen av utkastet belastes i tillegg til den sats som er angitt i dokumentet. Ved overføring av et dokument mellom flere personer er det ikke tillatt å dele opp gjeldsbeløpet. Betalers adresse (juridisk eller fysisk person) er angitt nederst til venstre.

Betalingsbetingelser

Forordningen "På en seddel og en vekslingskasse" inneholder flere beregningsmuligheter:

- “Betal ved presentasjonen.” Dokumentet kan inneholde maksimale og minimale vilkår, for eksempel: "senest 25. juli 2015." Hvis det ikke er en slik inskripsjon, kan gjelden inndrives i løpet av et år fra papirutarbeidelsesøyeblikket. Hvis dokumentet er utløpt, har ikke regningen innehaveren rett til å fremsette krav.

- “Betal inn (antall dager) etter presentasjonen.” Nedtellingen starter fra tidspunktet for aksept. Med mindre annet er angitt, må betaling skje innen et år.

- Noe etter samlingen. Nedtellingen starter dagen etter signeringen av papiret. Betalingsfristen er datoen som er angitt i dokumentet. Hvis det er tildelt begynnelsen, midten eller slutten av måneden, betyr det 1, 15 og den siste dagen.

- På en bestemt dag: "Jeg forplikter meg til å betale 10. september 2015." Hvis betalingsperioden faller på en helg eller ferie, må pengene overføres neste virkedag.

Loven om en vekslingslov setter noen begrensninger. For det første er det forbudt å angi påfølgende betalingsfrister. Hele beløpet må tilbakebetales om gangen. For det andre kan begrepet ikke bestemmes av betingelsene for å oppfylle andre forpliktelser.

Navn og adresse på betalingen

Dette er en viktig egenskap i utkastet. Vanligvis stemmer adressen overens med betalers beliggenhet. Adressen til banken der betalingen skal utføres, kan også skrives. Å spesifisere flere steder ugyldiggjør dokumentet. I kolonnen "Navn" skrives det vanligvis: "Betal navnet ditt, LLC ...". Hvis mottakeren er en regningseier, indikeres det: "Betal med vår ordre".

En veksling anses som ugyldig hvis den ikke indikerer stedet for samlingen. Adressen må skrives ut i sin helhet. Det er nødvendig å indikere tid for å løse tvister. Disse detaljene bestemmer løpetiden på gjelden i dokumenter med slike betalingsperioder: "etter ... måneder fra forberedelsen", "etter presentasjon", "etter ... dager fra presentasjonen".

Signatur på skuffen

Den føderale loven "På en vekslingskasse" inneholder angivelse av det fulle navnet før du signerer skuffen. Disse dataene legges inn med et stempel. Uten signatur anses dokumentet som ugyldig. Hvis en sikkerhet stilles av et foretak, signeres det av to personer som er ansvarlige for økonomiske oppgjør. Studenten kan gi fra seg ansvaret for aksept merket "Ingen forpliktelse". Utnevnelse av en tredjepart som betaler er ikke tillatt. Banken tilbakebetaler gjelden hvis det er et tilstrekkelig beløp på kundens konto.

Gjennomføringsordning

I transaksjoner med utkast er en skuff (kreditor), låntager (skyldner) og mottaker (remitter) involvert.Oftest brukes dokumentet til oppgjør, når selskapet og den første leverandøren tar et lån for sin produksjonsvirksomhet og betaler tilbake gjelden ved betaling fra kjøpere. Den som utbetaler den som utbetales, betales av skuffen, og skyldneren av kausjonisten. Så banken kan kontrollere målrettet bruk av midler. Etter aksept har skyldner en plikt overfor mottaker. Långiveren samtykker i å betale gjelden hvis låntakeren ikke har bekreftet eller betalt regningen. Disse reglene gjelder bare hvis regningen blir presentert i tide for betaling.

Loven

Denne sikkerheten utstedes av skyldneren, og forplikter seg til å returnere et visst beløp til kreditor i tide. Den må inneholde de samme detaljene som i utkastet. Regningen trenger ikke å bli akseptert videre. De samme reglene gjelder for dokumentet angående ordre og betalingsbetingelser, mekling, søksmål, kopier, samt utkastet.

anbefaling

Den føderale loven "På en seddel og en vekslingskasse" gir overføring av retten til å motta midler til en annen person. En organisasjon som nekter å motta betaling kalles en endorser, den nye mottakeren kalles en endorser, og selve operasjonen er godkjent. En transaksjon kan gjøres til fordel for enhver person, til og med skuffen. Overføring av deler av rettighetene er ikke tillatt. Godkjennelse må signeres av en ny långiver.

Typer påtegninger:

- Blank. Påtegningen inneholder ikke et klart navn på den personen som har betalingen skal foretas. En veksling anses å være bærer.

- Nominell (full). Påtegningen skal angi navnet på mottakeren av midler.

- Preporuchitelny. Inskripsjonen i dokumentet “For henting”, “Valuta å motta”, “Jeg stoler på å motta” betyr at innehaveren overførte retten til banken å samle inn penger fra låntakeren.

- Forordning "På en vekslingskasse" bestemmer at en sikkerhet kan pantsettes. Så i teksten er uttrykket indikert: "Valuta i sikkerhet". Innehaveren av et slikt dokument har rettigheter som følger av utkastet.

Godkjennelse VS-sesjon

En overføringsregning kan også være til stede på en seddel. Det kalles sesjon. Med sin hjelp overfører banker innskudd og spareattester. Disse to detaljene er forskjellige fra hverandre.

- Med mindre annet er spesifisert i dokumentet, er godkjenningsansvarlig ansvarlig overfor alle påfølgende regningseiere. I tilfelle en sesjon, bekrefter en person som tildeler sine rettigheter deres gyldighet, men ikke deres utøvelse.

- En påtegning, i motsetning til en sesjon, sørger for fullstendig overføring av rettigheter.

- Loven "På en seddel og en vekslingskasse" åpner for blank godkjenning. Samling kan utelukkende være nominell.

- En påtegning er utarbeidet på et tilleggsark, og oppdraget er en egen avtale.

Utkast til aksept

Skyldneren er forpliktet til å bekrefte betaling av regningen. Aksepteringen utføres på venstre side av dokumentet med ordene: "Godkjent," "Betal". Neste skal være signaturen til betaleren. Du kan presentere en regning for aksept når som helst i perioden og etter at den er gyldig. Skyldneren kan ikke oppbevare dokumentet for behandling. Han blir varslet om den kommende aksepten ved et registrert brev, som inneholder detaljene om utstedelsen av regningen. Men en nærstående kan begrense fristen for å presentere et dokument.

Loven om en seddel og en vekslingskasse gir delvis aksept. Skyldneren kan også nekte å bekrefte utkastet. Men i dette tilfellet vil ikke kjøperen motta dokumenter for varene fra banken før han godtar dokumentet. Et kredittinstitusjon kan også utstede en operasjon. Bankgodkjenning brukes til tidlig regnskap. Det er obligatorisk bare hvis oppgjørene gjøres med kreditbrev.

kausjonist

En garanti for betaling av dokumenter er deres bekreftelse fra bankene. Aval - dette er en garanti å foreta en betaling av en finansinstitusjon, forutsatt at skyldneren har tilstrekkelige midler på kontoen.Essensen i operasjonen er at regningseieren selger sikkerheten til banken ved påtegning før forfall. For dette mottar han regningsbeløpet minus provisjonen til kredittinstitusjonen. Operasjonen beskattes av sentralbanken til en sats på 0,3% av beløpet.

Det gis gjennomsnitt for enhver som er ansvarlig for betalingen. Dokumentet må angi hvem garantien er gitt. Hvis disse dataene ikke er tilgjengelige, anses det at skreddet er laget av kreditor. Selv om faktisk betaler en vekslingskasse er en låntaker. Etter å ha tilbakebetalt en sikkerhet, kan banken sende inn et regresjonskrav til skyldneren.

kopi

I praksis finnes ikke bare originaldokumentet, men også flere identiske kopier av det i omløp. Alle må nummereres og angis i lovforslaget. Den første kopien er utpekt som prima, den andre - andre osv. Originale signaturer skal bare være i originalen. Alle kopier utgjør en regning. Hver kopi kan være i omløp.

Den ene kopien sendes for aksept, den andre settes i omløp. Betaleren bekrefter bare originalen. Så overfører han den til innehaveren av det andre eksemplaret. Ved godkjenning viser kopier plasseringen til de andre skjemaene. Originalen blir presentert for betaling, de gjenværende kopiene blir tilbakebetalt til dem. Noen ganger innebærer vilkårene for en sikkerhet bekreftelse av alle verdipapirer. Deretter brukes leddet: “Betal mot den andre kopien”. En kopi av dokumentet skal reprodusere originalen med alle merker. En slik instans kan være avalansert, den må nødvendigvis angi plasseringen av første instans.

Betalingsprosedyre

Konvensjonen "On a Promissory Note and a Promissory Note" bestemmer at nedtellingen av dokumentets forfallsdato starter dagen etter utarbeidelsen. Sikkerheten blir presentert for betaling på den som låner. Midler må utbetales umiddelbart kontant eller ikke-kontant. Betaleren må returneres med en kvittering som bekrefter mottak av betaling. Hvis skyldneren bare har betalt en del av forpliktelsene, blir det notert i dokumentet, og det protesteres.

Fremleggelse av et regning før fristen forplikter ikke skyldneren til å tilbakebetale det. Dokumentinnehaveren har på sin side rett til å nekte å godta forskudd. Utvidelse av regningen er ikke tillatt. Hvis partene ikke har funnet en annen måte, er det nødvendig å utarbeide et nytt dokument på samme vilkår, men med de avtalte frister.

Utenrikshandel utstedes i en valuta. Hvis avtalevilkårene gir oppgjør i forskjellige monetære enheter, må det utarbeides separate dokumenter for hver av dem. Vanligvis utstedes en sikkerhet i valutaen til låntakerens land. Hvis betalingen utføres i en annen valuta, vises konverteringsfrekvensen i dokumentet. Hvis disse dataene ikke er tilgjengelige, vil de offisielle dataene fra låntakerens sentralbank anses som riktige.

Nektelse av betaling

En vekslingskort kan ikke aksepteres for aksept hvis:

- Ugyldig betalers adresse

- skyldneren er død (person) eller er erklært konkurs;

- dokumentet inneholder uttrykket "ikke akseptert";

- aksepteringsprotokollen er krysset ut.

bestridelse

Krav på spørsmål om betaling av regninger vurderes av retten bare etter en korrekt utarbeidet protest. Det vil si etter at det ble fremsatt en forespørsel om å betale ned den aksepterte gjelden, men midlene ble ikke mottatt til kreditorens konto. For å protestere, må regningseieren sende inn dokumentet til notarens kontor. Tidspunktet er tydelig regulert. Ved avslag på betaling vil regningseieren ha 12 timer neste virkedag. Hvis dokumentet ikke blir bekreftet, kan utvekslingsforslaget protesteres i løpet av perioden med presentasjonen av akseptet. Notariatkontoret oppfører seg i registeret og i selve dokumentet. En statlig plikt på 5% av det ubetalte beløpet belastes for innlevering av protest.

Hvis betaleren blir erklært konkurs, kan du umiddelbart gå til retten. Skuffen må varsle låntageren om innlevering av en protest innen 4 dager etter dens bestilling. Hver påtegning er pålagt å varsle sin forgjenger og avalisten i løpet av de neste to dagene.

Kravet kan fremmes allerede før forfallsdato for betalingen, hvis det var avslag på aksept, ble betaleren erklært insolvent, tidligere forsøk på å hente gjeld fra eiendommen var mislykket.

Hvis protesten blir inngitt på en riktig måte, så:

- rettsmyndigheter kan godta saker for behandling;

- retten til å betale regningen i regressiv rekkefølge kommer, det vil si at kravene blir presentert for de første avalister, støttespillere;

- innehaveren av regningen kan øke beløpet som skal betales med 6% per år, som påløper fra forfallsøyeblikket til tilbakebetaling av gjeld, renter, kostnader forbundet med protesten.

Hvis fristene for å protestere mot utkastet blir brutt, mister dokumentinnehaveren alle rettigheter som følger av det. Denne bestemmelsen gjelder ikke for en seddel, ettersom den er ansvarlig for den, samt en aksepterer sine forpliktelser.

Hvis teksten i dokumentet inneholder uttrykket: "Omsetning uten kostnader", kan regningseieren umiddelbart gå til retten uten å protestere mot regningen. Men dette forbeholdet fritar ham ikke for rettidig presentasjon av dokumentet, ved å sende en varsling. Ved et for tidlig krav trekkes rabattprosenten fra regningsbeløpet.

Tredjeparter

Mellom innehaveren av vekselregningen og låntakeren kan det være formidlere som bekrefter betaling av sikkerhet for en annen skyldner. En slik situasjon oppstår i tilfelle delvis eller fullstendig avslag på godkjenning fra skyldneren, betalers insolvens. Men så må søksmålet først bringes til formidleren, og deretter til hovedlåntakeren. I samme sekvens må betaling skje. Krav til formidler kan fremsettes først etter at hovedlåneren nektet å betale. Gjeld må tilbakebetales i sin helhet. Etter det legger betaleren på dokumentet riktig merke, transaksjonsdato og tar regningen. Etter det har formidleren et regresjonskrav for hovedskyldneren. Fristen for betaling av dokumentet er en dag før protesten.