Det er på tide å tydeliggjøre et ganske nytt konsept som har dukket opp i oppdaterte økonomiske ordbøker - verdipapirisering. For vanlige mennesker er dette ordet assosiert med sikkerhet og sikkerhetstjenester. Og faktisk er dette konseptet forbundet nettopp med beskyttelse, sikkerhet, forsikring, beskyttelse av økonomiske transaksjoner og ikke bare med dette.

Hva er verdipapirisering?

Verdipapiriseringsprosessen kan omfatte et omfattende spekter av spesielle transaksjoner, og skaper et kompleks av komplekse juridiske handlinger. Generelt kan definisjonen formuleres som følger: verdipapirisering er prosessen med å lage verdipapirer (verdipapirer) som er sikret med lån, ved hjelp av hvilke eiendeler som er samlet i et basseng, aksepteres som standardverdipapirer som er sikret av den samme puljen. For den bredeste oppfatningen er dette prosessen med å øke viktigheten av sentralbanken i markedet med sikte på å låne og redusere risiko ved å omfordele finansielle instrumenter. Det største markedet for verdipapiriserte eiendeler er pantepapirer, fordi det er det mest forutsigbare segmentet av referanseverdiene.

I bred forstand er verdipapirisering prosessen med å tiltrekke lånte midler ved å utstede verdipapirer.

Hvis vi vurderer denne prosessen i snever forstand, vil definisjonen formuleres som følger: verdipapirisering er en måte å refinansiere illikvide eiendeler (kundefordringer og fremtidig lønnsomhet) ved å utstede verdipapirer. Enkelt sagt, i mengden eksisterende fordringer eller planlagt inntekt, utstedes verdipapirer, hvis sikkerhet er den samme fordring eller planlagt avkastning.

Slike transaksjoner foretas av finansinstitusjoner for å redusere gjeldsbetalingskostnadene.

Typer av strukturelle transaksjoner og deres risiko

Strukturelle transaksjoner i verdensutøvelsen klassifiseres på for omfattende måter, men det er en rekke av de mest typiske transaksjonstyper.

I henhold til type eiendeler kan strukturelle transaksjoner deles inn i:

• verdipapirisering av fremtidige kvitteringer (overføringer, kvitteringer fra handel og eksport);

• verdipapirisering av eksisterende eiendeler;

• sikret av sentralbanken ved hjelp av vare- og billån, leasing, kredittkort;

• pantelån i boligprogrammet;

• pantelån for kommersiell eiendom;

• verdipapirisering av en pool av gjeldsforpliktelser;

• verdipapirisering av selskaper.

Ved atskillelse av bassenger fra opphavsmannen er strukturelle transaksjoner delt inn i:

• verdipapirisering gjennom direktesalg;

• verdipapirisering gjennom svekkelse eller opprettelse av eiendeler.

I henhold til utsteders beliggenhet:

• interne strukturelle transaksjoner (utsteder og opphavsmann er i samme land);

• grenseoverskridende strukturelle transaksjoner der utsteder og opphavsmann kan være lokalisert i forskjellige land.

Eventuelle økonomiske transaksjoner innebærer en rekke risikoer. Dette gjelder også strukturelle transaksjoner. Hovedkategoriene av strukturelle risikoer.

1. Risikoen for forvirring er sannsynligheten for forvirring av utsteders kontante injeksjoner med opphavsmannen. Problemet kan løses ved å introdusere en tjenesteorganisasjon (tjenesteleverandør) som gir en løpende konto for gjennomføring av transaksjonen. Servicen overvåker bevegelsen av midler og er i stand til å forhindre at utstederen misligholder når det oppstår med opphavsmannen.

2. Rente- eller valutarisiko oppstår i tilfelle av gapet i valutaen eller interessen til utsteders gjeld eller fordringer.I dette tilfellet avhenger overskuddet fra obligasjoner av svingninger i valutakursen eller et hopp i renten. Slike risikoer er sikret ved hjelp av byttemekanismer. I Russland oppsto imidlertid ikke slike risikoer, siden utstederen vurderer utenlandske banker.

3. Landsrisikoer tas med i betraktningen ved prognoser for stresscenarier. Den bør ta hensyn til og analysere omfanget av den økonomiske lavkonjunkturen:

• staten i landets interbanksystem;

• volatilitetsnivå og valutakurs;

• bestemmelse fra staten om gjeldsplikt ved masseinnskudd.

4. Juridiske risikoer ved verdipapirisering er den juridiske renheten ved å bruke utsteders eiendeler og sikkerheten i dens basseng fra risikoen for mislighold av opphavsmannen.

Verdipapirisering av finansielle eiendeler

Vurder mekanismen for verdipapirisering som et eksempel på en mobiloperatør. For effektiv utvikling og beskyttelse mot konkurranse, trenger operatøren vår å bygge flere nye basestasjoner for å dekke kommunikasjonen til en ny region. For øyeblikket har ikke teleoperatøren den nødvendige mengden finansielle eiendeler. Han kan heller ikke utstede obligasjoner eller få lån, fordi forpliktelsene på det forrige lånet ennå ikke er oppfylt. En verdipapiriseringstransaksjon kan komme til nytte.

Som sikkerhet for transaksjonen tar operatøren hensyn til fremtidig fortjeneste:

• inntekter fra eksisterende abonnenter som bruker nettverkstjenester;

• inntekt fra abonnenter som har inngått en avtale, men ikke bruker tjenester;

• inntekter fra fremtidige abonnenter som vil bruke kommunikasjonstjenestene til denne operatøren.

Den opprinnelige operatøren isolerer kontantstrømmer og skaper et basseng med fremtidige økonomiske krav. Opphavsmannen seder deretter disse økonomiske kravene til serviceselskapet. Servicen kaster verdipapirene som er sikret av opphavsmannens økonomiske basseng til markedet og tiltrekker investorer (utstedere). Inntektene fra salg av verdipapirer går til kontoen til opphavsmannen. Det anbefales å forsikre disse midlene.

Etter å ha mottatt fordelene, returnerer opphavsmannen midlene som er mottatt til tjenesteleverandøren. Under securitization transaksjonen for fremtidige krav, klarte operatøren å utvikle sin virksomhet og komme foran konkurrenter. Utstedere fikk avkastning på investerte økonomiske ressurser; statsøkonomien hadde godt av en skatteøkning.

Hvorfor verdipapirisering er nødvendig

Verdipapirisering er gunstig for opphavsmannen i slike aspekter:

• å tiltrekke seg ekstra finansiering i form av en kjøpesum;

• å begrense risikoen for lån til eiendeler;

• i å forbedre balansen;

• ved å få tilgang til flere finansieringskilder;

• ved å senke kostnadene for finansiering;

• i balansering av eiendeler og forpliktelser;

• øke konkurranseevnen;

• i å forbedre ytelsen til initiativtakeren.

Fordel for investorer fra verdipapirisering:

• investere i eiendeler som er sikret med råvare eller fremtidig lønnsomhet;

• Verdipapirer sikret med fremtidige eiendeler er mindre ustabile.

• Sikrede verdipapirer er mer lønnsomme enn obligasjoner;

• Verdipapirer med sikkerhet er ikke utsatt for eventuell risiko.

“Smal” og “bred” følelse av verdipapirisering

Verdipapirisering kan deles inn i to store grupper, avhengig av typen finansiell flyt. Så verdipapirisering er fordelt på:

• verdipapirisering av fordringer;

• verdipapirisering av fremtidige krav.

I det første tilfellet oppstiller kravets krav til kunder allerede og utarbeides av relevante økonomiske dokumenter. Mengden økonomiske fordringer kan beregnes, siden det totale gjeldsbeløpet bestemmes.

I det andre tilfellet er alt litt mer komplisert. Fremtidige økonomiske krav kan beregnes både fra fremtidige kontrakter og fra allerede inngåtte kontrakter. I slike transaksjoner er det vanskelig å beregne økonomiske strømmer fra opphavsmannens kunder.

Det følger at securitization er en veldig fleksibel prosess, der det er veldig viktig å strukturere securitization-ordningen for de reelle behovene til initiativtakerne.

Verdipapiriseringsmarked

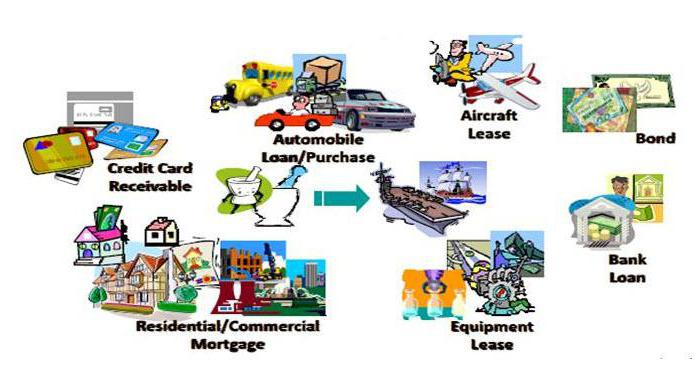

De vanligste verdipapiriseringsproduktene er lån:

• ikke-standardisert;

• bil;

• varekonsument;

• kredittkort;

• livrente;

• pantelån.

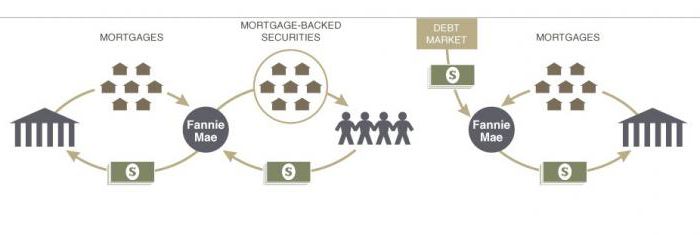

De siste årene har verdipapiriseringen av pantelån økt jevnlig. Disse finansielle transaksjonene er for refinansieringsformål. De bidrar til typifisering av markedet, siden utstedere bare kjøper de låneproduktene som tilfredsstiller kravene til garanti.

Hvordan tiltrekke seg opphavsmenn

Vurder motiverende faktorer for å tiltrekke seg opphavsmenn, som har en ubestridelig fordel fremfor usikrede obligasjoner.

1. Redusere ressurskostnadene - verdipapirisering av lån utføres av banker for å redusere ressursgrunnlaget.

2. Diversifisering av utstederen er en flott mulighet til å få tilgang til global finansiering.

3. Kredittrisikoreduksjon - verdipapiriseringsprosessen er i stand til å beskytte opphavsmannen fullstendig mot kredittrisiko ved å overføre den til andre deltakere i prosessen.

4. Å øke forpliktelser og eiendeler gjennom jevnlig betalingsstrøm.

Analyse av de viktigste risikokategoriene

1. Sikkerhetsrisiko består av sannsynligheten for mislighold og sannsynligheten for betaling av misligholdslån.

2. Pantesikring krever en vurdering av sannsynligheten for mislighold på eiendelene til opphavsmannens basseng.

3. Devalueringen av rubelen kan forårsake sannsynligheten for mislighold, noe som øker risikoen for utbetalinger til verdipapiriserte eiendeler.

4. Standardlån medfører en reduksjon i sannsynligheten for gjenvinning av eiendeler.

innflytelse

Eventuelle økonomiske forhold krever kontinuerlig forbedring av rettslige forhold i lovgivningen i landet. De grunnleggende årsakene som fører til hemming av utviklingen av verdipapirisering i Russland:

• utypikalitet - mistillit til den nye økonomiske spaken for regulering;

• utidig lovfesting av transaksjoner.

I europeiske land har verdipapiriseringsprosessen blitt en del av det økonomiske verdensmarkedet. Russisk lovgivning har imidlertid ingen hastverk med å innføre en lov om verdipapirisering. Så snart denne prosessen får lovfesting, kan vi snakke om å oppnå den største effekten av utviklingen av verdipapirisering.