Oppsummert regnskapsføring av arbeidstid er en ganske vanlig driftsform for moderne selskaper. Men samtidig vet kanskje mange ledere ikke engang hvordan de skal utarbeide denne normen riktig.

Hva er dette?

Det er forskjellige typer arbeidstid, men i dette tilfellet vurderes en spesialisert modus, som er basert på skiftplaner, inkludert også rullerende helger.

Grunnlaget for innføring av et slikt regime er de spesifikke produksjonsbetingelsene i selskapet eller i prosessen med å utføre visse arbeider som ikke gir mulighet til å overholde den spesifikke arbeidstiden som ble opprettet opprinnelig for denne kategorien ansatte. Slike spesifikke produksjonsbetingelser, som kan tjene som en grunn til å bruke den oppsummerte regnskapsføringen, kan kalles selskapets generelle sesongmessighet eller den lignende karakteren av utført arbeid.

Hvordan administreres det?

Rekkefølgen i hvilken type arbeidstid blir endret, bestemmes i samsvar med gjeldende interne arbeidsforskrifter, men disse reglene må selv godkjennes av arbeidsgivere under hensyntagen til synspunkter fra de representative representantene for arbeidstakere eller hvis en tariffavtale er undertegnet.

Følgende informasjon må spesifiseres i disse reglene:

- Det faktum at arbeidstiden endres og denne modusen introduseres.

- Varigheten av regnskapsperioden.

I tilfelle en ny ansatt blir ansatt og hans oppgaver blir oppfylt i samsvar med reglene for oppsummert regnskap, må han også være klar over disse reglene og må logge på et spesifikt dokument som han virkelig ble introdusert. Hvis denne modusen ikke blir introdusert for hele selskapet, men bare for en viss kategori av ansatte eller til og med for forskjellige typer arbeid, blir arbeidsmodus for disse ansatte i dette tilfellet individuell, og samtidig en forutsetning for utarbeidet arbeidskontrakt. Den vanligste formuleringen i dette tilfellet er som følger:

- For arbeidstakeren bestemmes en normal timeplan, basert på 50 timer ukentlig med en kumulativ regnskap.

Vedtaket om at en viss del av de ansatte blir overført til oppsummert regnskap gir også en endring i visse vilkår i den utarbeidede kontrakten.

grafikk

Hovedtrekket med dette regimet er at beregningen av arbeidstid fra dag til dag eller ukentlig gir bestemte avvik fra arbeidets varighet fra de opprinnelig etablerte standardene for denne kategorien ansatte. Innenfor grensene for en spesifikk periode skal dessuten den totale varigheten ikke overstige det normale antall arbeidstimer som er fastsatt for denne perioden.

I denne forbindelse implementeringen av standarden arbeidsstandarder det vil si at arbeidstiden for tidsstandarden er gitt ikke over en uke, men over en lengre periode. den arbeidsgiveransvar organiseringen av arbeidet er inkludert slik at den ansatte, som en annen beregning av arbeidstiden med oppsummert regnskap nå brukes for, til slutt fullstendig utarbeidet sin egen norm i regnskapsperioden.Det er for dette formålet at det utvikles et individuelt skift / arbeidsskjema for en bestemt periode, og tidspunktet for begynnelsen og slutten av arbeidsdagen, hviletiden mellom skift, og også varigheten deres, blir opprinnelig satt i regnskap.

Samtidig må man riktig forstå at den totale varigheten av arbeidet i en slik tidsplan ikke kan overstige normen for arbeidstid som er bestemt for denne regnskapsperioden. Samtidig er en mangel på den noterte normen ikke tillatt.

Ikke glem at det er forbudt å utføre arbeid i to skift på rad i prosessen med å planlegge et skift, og skiftplanen må godkjennes av sjefen for selskapet eller den som er autorisert av ham, under hensyntagen til uttalelsen fra et bestemt fagforeningsorgan i selskapet (hvis hvis det er noen), og så blir arbeidstakerne oppmerksom på dem, noe som bør gjøres senest en måned før det trer i kraft.

norm

Hvis det blir brukt oppsummert regnskapsføring av arbeidstakerens arbeidstid, i dette tilfellet, i en viss fastsatt periode, bør tidsnormen som er fastsatt av hver ansatt, fordeles. I forskjellige måneder eller uker kan en ansatt dessuten utføre et annet antall timer (overtid på en dag, deltid på den andre).

Innføring av en lang regnskapsperiode er tilrådelig av den grunn at i dette tilfellet minimeres overtid og for eksempel utjevnes sesongmessig overbelastning av ansatte. Samtidig, hvis selskapet ikke har skiftplan eller visse ansatte jobber i to eller enda flere skift på rad, vil alle disse handlingene fra arbeidstilsynet kvalifisere som administrative lovbrudd, og ansvaret for dette er allerede gitt etter den relevante koden.

Hvordan bestemmer regnskapsperioden?

I samsvar med gjeldende PVTR (interne arbeidsforskrifter) er for eksempel en normal arbeidsdag:

- Man-fre: 08:00 - 16:00;

- Lør: 08:00 - 14:00;

- Sol: fridag.

Med andre ord, den totale arbeidsuken er 40 timer.

På grunn av det faktum at varigheten av arbeidet bestemmes i samsvar med en fem-dagers arbeidsuke, trener ansatte som utfører sine oppgaver under det beskrevne regimet, faktisk per måned:

- i juli - 172 timer;

- i august - 181 timer;

- i september - 174 timer;

- i oktober - 172 timer;

- og t. d.

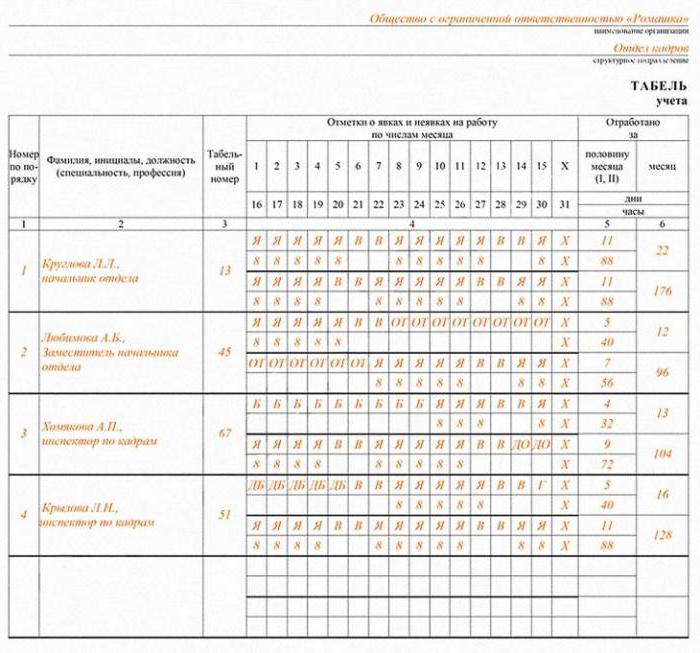

Du kan se et eksempel på tidssporing ovenfor.

Hva trenger du å vite?

Først av alt er det nødvendig å finne ut om vi i dette tilfellet er forpliktet til å føre en oppsummert journal for ansatte med denne arbeidsmåten hvis den markerte arbeidsuka blir respektert, eller om vi trenger å innføre en ukesrekord. Hvis dette er tillatt, må du i dette tilfellet finne ut hvordan du kan forstå hvordan timelisten for disse ansatte skal overleveres slik at de normalt kan betale for arbeidstid, siden en måned kan overstige eller være mindre enn normen.

Hvis det imidlertid er nødvendig å innføre oppsummert regnskap, og samtidig vurdere året som regnskapsperioden, vil det i dette tilfellet være omtrent 16 overtimetimer på ett år. På grunn av dette vil arbeidsgiveren observere den normale varigheten av arbeidet i en uke, og samtidig, på slutten av året, vil han måtte betale sine ansatte overtidstimer. I dette tilfellet er det mange som lurer på om det er mulig for året å justere arbeidstiden litt slik at det til slutt ikke blir brutt den etablerte tidsnormen, og derfor vil det ikke være nødvendig å betale ekstra overtidstimer, og om PVTR situasjoner.

Generelt utgjør ikke bruk av oppsummert regnskap en umiddelbar plikt fra arbeidsgiveren. Men samtidig må man med rette forstå at visse lovgivningsmessige lovregler sørger for innføring av dette regimet uten å mislykkes for den kategorien arbeidere som for eksempel jobber på rotasjonsbasis, så vel som for førere av kjøretøy og besetningsmedlemmer på forskjellige fartøyer.

Hvis selskapet ikke har en forpliktelse til å bruke oppsummert regnskap basert på spesielle reguleringsakter, blir i dette tilfellet muligheten for å innføre dette regimet etablert dersom produksjonsforholdene som helhet ikke gjør det mulig å lage en spesifikk plan for ansatte.

Viktige funksjoner

Hvis en ansatt ikke oppfyller kostnadene for den arbeidstiden som er satt for ham, bør i dette tilfelle arbeidstakerens grunnlønn, nemlig hans godtgjørelse for arbeidskraft, beregnes i forhold til tiden han faktisk jobbet.

Det særegne med oppsummert regnskap i dette tilfellet er at det, i motsetning til ukentlig eller daglig arbeidstidsregnskap, gir visse avvik fra hva som opprinnelig er satt for denne kategorien arbeidere. Dessuten, hvis det er en slags behandling på bestemte dager eller uker, kan det kompenseres med mangel i løpet av andre uker eller dager på en slik måte at til slutt, innenfor en viss regnskapsperiode, den totale varigheten ikke ville være mer enn det normale antall arbeidstimer. I denne forbindelse utarbeides det normaliserte antall timer ikke innen en uke, men over en lengre periode.

Det er verdt å merke seg at det for øyeblikket er en spesifikk prosedyre for beregning av arbeidstidsstandarden, i samsvar med hvilken varigheten av timene er fastsatt, som må utarbeides av forskjellige kategorier av ansatte i løpet av uken, måneden eller annen tidsperiode. Det er grunnen til at antall arbeidstimer må være i samsvar med normen som er fastsatt i denne prosedyren. I dette tilfellet er det på noen måte mulig å variere varigheten av arbeidet gjennom hele regnskapsperioden, men det viktigste er å balansere det innenfor de generelle rammene.

Den enhetlige prosedyren for å bestemme standarden for hvordan arbeidstiden settes, utjevner situasjonen til arbeidstakere med normal arbeidstid med de som jobber med den oppsummerte arbeidstidsrapporten, og sikrer til slutt full rettighet for ansatte.

Arbeidsgiveren skal utarbeide det totale antall arbeidsdager i løpet av en viss regnskapsperiode. Hvis denne ansatte ikke overholder arbeidsstandardene på grunn av arbeidsgiverens feil, og han har mindre arbeidstid i året, må han betale ham en lønn for den tiden som faktisk har jobbet eller utført arbeid, men lønnen skal ikke være lavere enn gjennomsnittlig lønn ansattes honorarer, som beregnes for en gitt tidsperiode.

Grunnleggende konsepter

Den normale arbeidstiden i samsvar med gjeldende praksis er 40 timer per uke. Hvis selskapet i henhold til produksjonsforholdene ikke kan observere den daglige eller ukentlige varigheten som er fastsatt for en bestemt kategori av ansatte, er det mulig å innføre en slik regel som oppsummert regnskapsføring av arbeidstiden.

Bruken i praksis reiser i de fleste tilfeller et ganske stort antall spørsmål. Til å begynne med må du forstå riktig hvordan du etablerer prosedyren for å bestemme og betale for overtidstimer, samt hvordan du korrekt kan dokumentere dem.I tillegg forårsaker den oppsummerte registrering av arbeidstiden et ganske stort antall tvister når det gjelder arbeidsgivere til lovgivningsmessige handlinger, som ganske ofte går inn i slike bestemmelser som krysser dagens lovgivning. Det er av denne grunnen at det er nødvendig å forstå de grunnleggende bestemmelsene og finessene i utformingen av denne modusen korrekt.

Innføringen av slik regnskap

Ganske ofte oppstår slike situasjoner når et selskap ansetter en viss arbeidstaker, og som et resultat avgjør arbeidsgiveren å innføre en oppsummert oversikt over arbeidstiden. I dette tilfellet er det nødvendig å bruke som grunnlag i artikkel 7274 i den russiske føderasjonens arbeidskode for innføring av forskjellige endringer i arbeidsavtalens sammensetning.

I dette tilfellet er en av de viktigste betingelsene at endringer i arbeidsavtalen må gjøres med forhåndsvarsel om dette til ansatte ikke mer enn to måneder før disse rettelsene trer i kraft. Samtidig er arbeidsgivere langt fra alltid klar over konsekvensene av manglende overholdelse av etablerte standarder. Av denne grunn er det verdt å vurdere flere eksempler på rettsavgjørelser i slike spørsmål slik at arbeidsgivere advares mot brudd på gjeldende lover.

eksempel

Det er kjent at en kvinne jobbet på en bestemt transformatorstasjon i MUSIKK. I samsvar med den opprinnelige arbeidsavtalen ble en redusert arbeidsplan spesifisert, dvs. normalisert arbeidsdag i samsvar med en spesifikk skiftplan, samt komponenter av arbeidstiden. I samsvar med PTRA fra denne institusjonen brukes dessuten månedlige arbeidstimer for alle ansatte som arbeider med forskjellige medisinsk behandling basert på 68 timers arbeid i løpet av dagen, samt en fem-dagers arbeidsuke.

I samsvar med en påfølgende ordre fra overlege for denne institusjonen, er standarden for arbeidstid for det neste året godkjent, og samtidig er det gitt en kortere arbeidsdag som gir fridager i henhold til en rullerende plan. På samme måte blir det gjort endringer i andre regler i kontrakten, som et resultat av at året, og ikke måneden, allerede anses som regnskapsperioden.

Siden kvinnen ikke ble varslet skriftlig om dette på rett tid, kommer domstolen til slutt til den berettigede konklusjonen at hun har etterskuddsvis etterskuddsbetaling for alle overtidstimer hun jobbet i løpet av året. I tillegg, i samsvar med gjeldende lov, er saksøker også tiltalt for erstatning for at arbeidsgiveren forsinket betaling av lønn.

I visse situasjoner er beløpene som blir samlet inn fra arbeidsgiveren ganske små, og stort sett er det synd å kaste bort tid, men det er også situasjoner der ansatte tildeles ganske imponerende beløp som virkelig kunne utelukkes hvis arbeidsgiver opptrådte i samsvar med lover og forskrifter.

Hvordan føre journal?

Når det skrives et tidsskjema, har mange mennesker ofte forskjellige tvister om hvordan de skal beregne arbeidstimer på riktig måte. Tross alt, langt fra alltid ansatte i selskapet forstår funksjonene i oppsummert regnskap, som et resultat av at de ikke vil hevde sine rettigheter i retten. Hvis arbeidsgiveren overholder gjeldende lovverk fullt ut, vil avgjørelsen fra enhver domstol til slutt bli anerkjent til hans fordel, og det er derfor det er best å forstå disse finessene på forhånd, og deretter ikke vende tilbake til dem.

Mangelfull betaling

Det er også situasjoner hvor det oppstår spørsmål om å sikre en tilleggsbetaling i tilfelle at arbeidstakeren ikke arbeidet det nødvendige antall timer i løpet av regnskapsperioden.Hvis de ikke ble utarbeidet utelukkende gjennom arbeidstakerens feil, forårsaker dette i dette tilfellet ingen tvister, men situasjonen er annerledes hvis slik utarbeidelse skulle utføres gjennom arbeidsgivers skyld.

Hva trenger du å huske?

- Hvis du vil utarbeide et oppsummert tidsskjema, må du være basert utelukkende på normene i kapittel 12 i den russiske føderasjonens arbeidskode. Når det observeres på riktig måte, reduseres risikoen for at noen andre kan og til og med være villige til å utfordre arbeidsgivers handlinger betydelig.

- I prosessen med å beregne arbeidstid for en viss ansatt, bør perioder der den ansatte ikke var på arbeidsplassen, men samtidig ble arbeidsplassen hans holdt, utelukkes. Listen over slik tid inkluderer tidspunktet for ferier, sykefravær og mange andre situasjoner. Allerede basert på disse tallene, skal det totale antallet overtidstimer bestemmes.

- For å betale for uferdige timer, må du først finne ut hvorfor en person jobbet deltid. Hvis denne situasjonen oppstod på grunn av en ansattes feil, skal ikke ufortjent timer ikke betales, men hvis arbeidsgiveren har skylden, bør ufortjent timer betales fullt ut til 2/3 av den etablerte lønnen (driftsstans) ), samt i beløpet som ikke er lavere enn lønnen, hvis arbeidsgiveren senere ikke ga sine ansatte muligheten til å jobbe denne gangen.

- Tider som en ansatt arbeider utover normen, må betales i samsvar med reglene i artikkel 152 i den russiske føderasjonens arbeidskode. Overtidstider beregnes på slutten av regnskapsperioden, og samtidig avhenger de direkte av normen som må utarbeides av den ansatte i denne perioden. Det skal bemerkes at de to første timene skal betales med 1,5 fra normen, og resten - i dobbelt.

- En litt annen beregning av overtidsarbeidet til jernbaneansatte. Varigheten av timer som har blitt jobbet overtid, og samtidig må betales på halvannen gang, bør bestemmes ved å multiplisere to timer med det totale antall dager som jobber i en bestemt rapporteringsperiode som helhet. Deretter beregnes timer ut fra mengden overtid i regnskapsperioden, som må betales med halvannen standardbetaling. Den resulterende forskjellen vil være de overtidstimene som blir utbetalt dobbelt så mye som standardlønnen. Men faktisk forårsaker denne metoden for å utføre beregninger mye kontrovers, så det er bedre for lovgivere å få ytterligere avklaringer.

Gitt alle disse konseptene, vil du være i stand til å bestemme den nødvendige varigheten av arbeidet, i tillegg til å være i stand til mer kompetent å styre arbeidet til dine ansatte for til slutt å unngå brudd på gjeldende lov og følgelig alle typer rettssaker.

Kompetente spesialister forstår imidlertid alltid hvordan du kan bruke denne arbeidsmåten på riktig måte og hvilke fordeler den gir arbeidsgiveren, og bruker den derfor aktivt om nødvendig.