Merverdiavgift er en veldig viktig indirekte skatt. I mange land er det minst en fjerdedel av inntektssiden av budsjettet. I denne artikkelen vil vi vurdere fremgangsmåten for å regnskapsføre moms på forskudd mottatt og utstedt, og også fortelle om historien til denne skatten i Russland.

Sett inn momsbehandling og forskudd

En av forespørslene som stadig dukker opp er behandlingen av momsinnskudd.

Dette kan skyldes at det er forskjellige typer innskudd med forskjellige momsregler for hver. Generelt vurderer vi skatteregleregler. Et skattekontor er den tiden inntektsskatten vil forsvinne og merverdiene blir tilbakebetalt.

En virksomhet kan ha forskjellige kommersielle avtaler for slike betalinger som:

- mottak av forskudd;

- salg av lån;

- periodiske betalinger for kontinuerlige leveranser;

- sikkerhetsinnskudd for innleide varer.

De blir diskutert nedenfor, samt noen spesifikke tiltak. Å gjenopprette merverdiavgift fra utstedt forskudd er et veldig vanskelig økonomisk tema, det har mange fallgruver.

Forskuddsbetalinger og innskudd

Et forskudd eller depositum er en brøkdel av den totale salgsprisen som en kunde betaler en virksomhet før han leverer varer eller tjenester til dem.

Skatteposten, hvis forskuddet blir utført avhengig av hvilket av følgende som skjer, ser ut:

- Dato for faktura for forskudd

- dato for mottak av forskudd.

Momsen som forfaller til bekostning av forskuddet er inkludert i refusjonen for perioden da det oppstår et avgiftspunkt.

Hvis kunden betaler restbeløpet før varene blir levert eller tjenester utføres, opprettes neste skattepost når følgende skjer:

- dato for faktura for saldo;

- betaling av mottatt saldo.

Dermed skal merverdiavgift ligge i balansen når du returnerer når et ekstra avgiftspunkt oppstår. Du kan også se at en momsfaktura fra kjøperforskudd er en ganske vanlig forekomst.

Refunderbare innskudd

En virksomhet kan be kundene sine betale et depositum når de kjøper varer. Ved innskudd belastes ikke skatt:

- returneres fullt ut til kunden når de trygt returnerer varene;

- lagret av deg for å kompensere deg for tap eller skade.

Forex innskudd

Hvis klienten blir bedt om å gjøre et innskudd på varer eller tjenester, men så kjøper de dem ikke eller bruker ikke tjenestene, kan det tas en beslutning om å beholde depositumet. Vanligvis er ordningen at kunden på forhånd samtykker til ham, og dette er en del av betingelsene for salget. Denne ordningen er kjent som forspilt. Dette skjer ofte når for eksempel en hotellvirksomhet tar et rom for reservasjonsgebyr.

Mva må deklareres ved mottak av et innskudd eller når en faktura utstedes, avhengig av hva som skjer først.

Hvis innskuddet blir lagret (fordi kunden ombestemmer seg om produktet eller tjenesten og ikke vil ha dem lenger), belastes ikke moms siden leveringen ikke er utført. Hvis inntektsskatt allerede er deklarert, må virksomheten justere beløpet på det resterende innskuddet ved neste momsrefusjon. Hvis salget fortsetter, gjelder forskuddsreglene.

Kontinuerlig forsyning

Hvis du leverer tjenester fortløpende og mottar regelmessige eller tilfeldige betalinger, opprettes et avgiftspunkt hver gang en mva-faktura blir utstedt eller en betaling mottas, avhengig av hva som skjer først.

Hvis betalinger skjer jevnlig, kan selskapet utstede en momsfaktura i begynnelsen av en periode opp til et år for alle betalinger som skal betales i løpet av den perioden (forutsatt at mer enn en betaling er betalt). Hvis det ved begynnelsen av perioden besluttes å utstede en faktura, vil ingen mva bli deklarert på noen betaling før datoen for betaling eller mottak er gitt, avhengig av hva som skjer først. I dette tilfellet vurderes fakturaen for merverdiavgiftsfakturaen fra forskudd i henhold til andre regler. Her avhenger det allerede av skattekoden i staten der en slik situasjon oppstod.

Kreditt og betinget salg

Her kan reglene bli mer komplekse:

- Å selge et lån betyr å selge varer som umiddelbart blir klientens eiendom, men hvor prisen betales i avdrag.

- Et betinget salg er der varer blir levert til kunden, men de forblir selgerens eiendom til de er fullt betalt.

Et skattepunkt for salg av et lån eller et betinget salg opprettes på det tidspunktet varene eller tjenestene blir levert til klienten. Dette er hovedskattepunktet, og da bør du vurdere moms på varekostnadene.

Dette grunnskattepunktet kan overbelastes og det faktiske skattepunktet opprettes hvis virksomheten:

- utsteder en faktura eller mottar betaling før levering av varer eller tjenester;

- utsteder en momsfaktura inntil 14 dager etter grunnskattepunktet.

Kredittomsetning når finansiering gis til en klient

Hvis varene tilbys på kreditt til kunden, og det finansielle selskapet ikke er involvert, finansierer leverandøren selve lånet. Hvis kredittanslaget er angitt separat for fakturaen som er utstedt til klienten, vil den være fritatt for merverdiavgift. Andre lånerelaterte avgifter, som administrasjons-, dokumentasjons- eller adgangsavgift, vil også bli fritatt. Mva deklareres til full verdi av varene som ble levert for tilbakebetaling av skatt for denne perioden.

Hvis varer eller tjenester leveres på et rentefritt lån ved å avtale med en kunde å betale dem over en spesifisert periode uten å belaste sin rente, blir moms deklarert til full salgspris ved levering.

Kreditt salg med et finansielt selskap

Når en virksomhet selger kreditt med et finansielt selskap, må sistnevnte enten:

- Blir eier av varene, for eksempel når kjøpet er finansiert av salgskontrakten.

- Blir ikke eier av produktet, for eksempel når kjøpet er finansiert gjennom en låneavtale.

Salgskontrakter

Hvis et finansielt selskap blir eier av varene, leverer virksomheten varene til det finansielle selskapet, ikke kunden. Det er ingen gebyr for å gi et lån, så selgeren tar hensyn til merverdiavgift til kostnadene for varene på leveringstidspunktet til det finansielle selskapet. Enhver provisjon mottatt fra et finansielt selskap som skal presenteres for en kunde er vanligvis momspliktig.

Låneavtaler

Hvis det finansielle selskapet ikke blir eier av varene, selger leverandøren varene direkte til sin klient. En virksomhet leverer ikke varer til et finansielt selskap, selv om sistnevnte kan betale selgeren direkte. Moms forfaller til salgsprisen til kunden, selv om selgeren mottar et mindre beløp fra det finansielle selskapet. Kontrakten mellom klienten og det finansielle selskapet for utlån er en helt egen transaksjon for salg av varer.

Kontantstrømskjema

Hvis en virksomhet bruker en kontantregnskapsordning, tar den hensyn til utgiftsskatten. Når han mottar betaling fra kundene sine, hvis han ikke er et refunderbart depositum, endres ikke prosedyren for å regnskapsføre moms i dette tilfellet.

eiendom

Forsiktighet bør utvises ved innskudd i eiendomstransaksjoner. Dette er spesielt viktig hvis eiendommen er kjøpt på auksjon.

Disse kommentarene gjelder bare for kjøp av eiendommer som det belastes merverdiavgift (skattepliktig næringseiendom).Hvis et depositum utbetales til en interessert part, en advokatkonto eller en innskuddskonto (vanligvis under en utveksling), og selgeren ikke har tilgang til disse pengene før ferdigstillelse, opprettes ikke et skattepunkt.

Ellers behandles enhver forskuddsbetaling som beskrevet ovenfor og oppretter et avgiftspunkt der utgangsskatten avhenger av størrelsen på innskuddsbeløpet. Selgere på auksjon kan ta feil av disse reglene. Hvis det ikke er opprettet noe annet skattepunkt, bør inntektsskatten fullføres.

Tour Operator Margin Scheme (TOMS)

TOMS har klare innskuddsregler. Under normale momsregler oppstår vanligvis en avgiftspost når du utsteder en faktura eller mottar en betaling (som angitt ovenfor). Hos TOMS er normal leveringstid avreisedato eller første ansettelse. I noen tilfeller overstyres dette imidlertid. Hvis turoperatøren mottar mer enn en betaling, kan den ha flere avgiftspunkter. Hver gang du mottar en betaling på mer enn 20% av salgsprisen, opprettes et avgiftspunkt for dette beløpet.

Det opprettes også hver gang betalinger mottatt til dags dato (og ennå ikke er tatt i betraktning) overstiger 20% når de legges sammen. Det er alternativer for innskudd mottatt når du jobber med TOMS, så du må se etter spesifikke anbefalinger.

Momsregistrering

Når du beregner omsetningen for registrering, er det nødvendig å ta med innskudd som skaper et avgiftspunkt i den "historiske" testen. Det må også tas hensyn til at et stort innskudd ikke setter i gang en øyeblikkelig momsregistrering på grunn av den "fremtidige" testen. Hvis det til enhver tid kan forventes at inntektene i løpet av den neste måneden selv vil overstige omsetningsgrensen, og nå er det for eksempel 85.000 pund, vil registreringsdatoen være begynnelsen på denne 30-dagers perioden.

Fastsatt ordning

Virksomheten bruker passende fast rente på verdien av mottatt innskudd (hvis det ikke kan tilbakebetales). I de fleste tilfeller kan utstedelsen av en faktura ignoreres hvis du tar hensyn til muligheten for å bruke kassaapparatversjonen i en fast renteordning. I ordningen med den siste merverdiavgiften fra forskuddsbetalte forskudd, kan det være mer enn uten en fast sats, eller mindre, alt avhenger av varekostnadene, hva slags type og så videre.

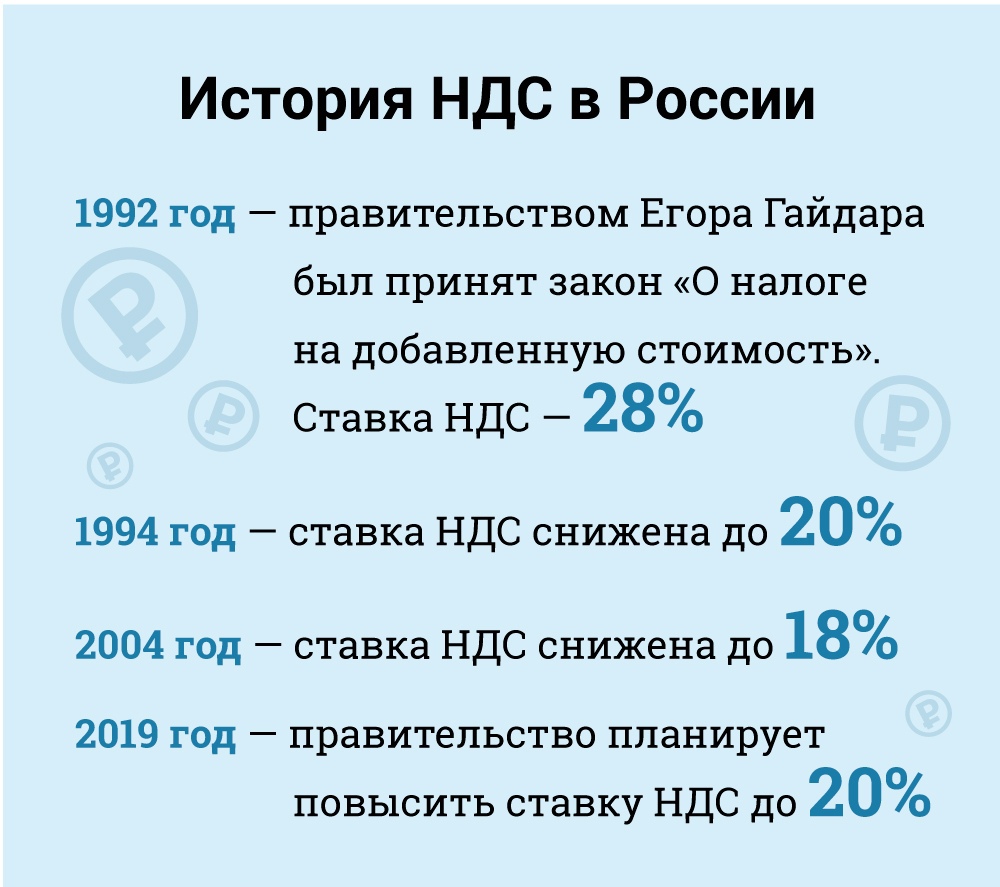

Merverdiavgift (mva) i Russland

I økonomiske termer er merverdiavgift en indirekte skatt som er inkludert i prisen på varer og betalt av kjøperen til selgeren. Det siste er overføring av skatt til regjeringen. Men lovlig - dette er selgeren, ikke kjøperen, som regnes som en momsskattyter (det vil si den som er juridisk ansvarlig for å betale den).

Skattytere for merverdiavgiftsformål er alle russiske juridiske personer og individuelle gründere med visse unntak, som vi vil vurdere nedenfor.

Utenlandske juridiske personer må registrere seg som skattebetalere i Russland når deres tilstedeværelse i landet oppfyller visse kriterier. Det skal imidlertid bemerkes at en utenlandsk juridisk enhet også kan bli pålagt å betale moms selv uten tilstedeværelse av russisk tilstedeværelse i tilfeller der deres virksomhet er underlagt beskatning i henhold til leveringsreglene. I dette tilfellet, hvis en utenlandsk juridisk enhet har flere divisjoner i Russland i forskjellige byer eller kommuner, kan den velge å sende inn sine rapporter om overholdelse av merverdiavgift og betale skatt for alle divisjoner gjennom en av dem. Det lokale skattekontoret på hvert sted må varsles skriftlig om valget (avsnitt 174).

Unntatte kategorier for skattyter

Enkelte kategorier av skattytere er unntatt fra merverdiavgiftsplikt. Dette er:

• Små bedrifter som oppfyller visse kriterier.

• Bedrifter og enkeltentreprenører er akkreditert som deltakere i Skolkovo Innovation Center.

• Bedrifter og enkeltentreprenører som bruker et forenklet skattesystem.

• Selskaper og enkeltpersonforetak som anvender ordningen med en enkeltregnet inntektsskatt (men bare i forhold til typer aktiviteter som er underlagt beregnet inntektsskatt).

• Utenlandske arrangører, markedsføringspartnere eller kringkastere for OL i Sotsji 2014 og Paralympiske leker med passende bekreftelse på en slik unntatt status.

Ved lov er små bedrifter fritatt for å oppføre seg som en momsbetaler. Unntaket er gitt til små foretak med salgsinntekter på under 2 millioner rubler i tre påfølgende måneder (artikkel 145).

Fritak er ikke mulig for merverdiavgift på importerte varer som skal betales ved toll, og for de skattepliktige som er ansvarlige for avgift (for punktavgift). Skattyteren som benytter fritaket, er ikke pålagt å pålegge en skatt eller sende inn erklæringer, men han må betale mva belastet av leverandørene sine når sistnevnte betaler i normal modus.

For å utøve retten til dette fritaket, må skattyter gi beskjed til det lokale skattekontoret om sin intensjon om å bruke fritaket i samsvar med det etablerte skjemaet og ved å sende inn et antall underlag (balanse, regnskap, etc.).

I praksis kvier skattemyndighetene seg med å gi skattebetalingene dette skattefritaket og er ofte ressursrike når de finner grunner til å frafalle rett. For eksempel mener de at det er umulig å ekskludere et selskap fra merverdiavgiftsforpliktelser hvis det ikke har hatt inntekter i hele tre måneder (brev fra Finansdepartementet N 03 -07-14 / 11 av 03/28/2007). Det anses imidlertid som at dette er urimelig, siden skatteloven ikke stiller noen krav til minimumsinntektsgrensen for å kvalifisere for fritak. Denne konklusjonen fant støtte i dommerpraksis (resolusjon fra Federal Arbitration Court for Ural Federal District N Ф09-3020 / 07-С2 i saken N А60-34201 / 06 av 05/02/2007).

Dispensasjonen er gyldig i 12 måneder på rad, fra tidspunktet for innlevering av søknaden med mulige forlengelser for påfølgende 12-månedersperioder. Etter fritak kan ikke skattytere nekte en slik fritak før utløpet av den 12-månedersperioden det er gitt for, med unntak av tilfeller av tap av rett til fritak som følge av overskridelse av inntektsgrenser eller salg av punktsatte varer.

Men det er risikoer forbundet med å bruke dette unntaket. Hvis salgsinntektene overskrider terskelen, vil alle inntektene anses som avgiftspliktig fra den første dagen i måneden der terskelen er overskredet, som krever avbestilling av tidligere ikke-avgiftspliktige transaksjoner. Naturligvis vil det i dette tilfellet være vanskelig å overbevise kundene om å endre karakteren av transaksjonen og overføre den nødvendige momsen.

I september 2010 ble skattekoden endret for å innføre en serie skatteinsentiver for deltakere i Skolkovo Innovation Center-prosjektet. Blant andre fordeler kan deltakerne være fritatt for moms. Generelt sett er denne fritaket lik den som er gitt til små foretak.

Skattesatser

Skattesats (artikkel 164): standard - 18%.

En satsreduksjon på 10% gjelder for:

• Salg av grunnleggende matvarer.

• Selge bestemte typer produkter for barn.

• Salg av medisiner.

• Salg av tidsskrifter (med unntak av reklame og erotikk), vitenskapelig litteratur og lærebøker.

Nullsats gjelder (under visse betingelser):

• Eksporterte varer.

• Salg til diplomatiske oppdrag og deres ansatte, inkludert familiemedlemmer.

• Salg av varer (verk, tjenester) innen luftfartsindustrien.

• Transport av passasjerer og bagasje, hvor enten avgangspunktet eller destinasjonen ligger utenfor Russland.

• Godstransporttjenester i forbindelse med eksport og import.

• Og for andre tilfeller, som hovedsakelig er hjelpetjenester til transporttjenester. Med disse prisene lærte du beregningen av merverdiavgift.

Gjenstand for beskatning

Moms gjelder følgende typer transaksjoner (artikkel 146):

• Salg (inkludert byttehandel) av varer, verk og tjenester, overføring av eiendomsrett i Russland.

• Fremmedgjøring unntatt (gratis) varer, verk og tjenester.

• Import til Russland (moms ved toll).

• Overføring av varer og tjenester som er kjøpt eller produsert for selskapets eget forbruk, det vil si ikke beregnet for bruk i virksomheten (videresalg eller inkludering i videresalgbare varer og tjenester). Denne kategorien inkluderer bygg- og installasjonsarbeider.

• Overføring av varer og tjenester til eget forbruk er momspliktig bare hvis de tilsvarende kostnadene ikke er fradragsberettiget for inntektsskatt. Bygg- og installasjonsarbeid er imidlertid momspliktig, selv om relaterte kostnader vil være fradragsberettiget for inntektsskatt.

Det er verdt å merke seg at i henhold til skattekoden er overføring av varer og tjenester momspliktig, og ikke kjøp eller produksjon av varer og tjenester til eget forbruk. Skattekoden definerer ikke overføringsbegrepet, og skattemyndighetene fylte dette gapet ved å oppgi at varer og tjenester for eget forbruk bare er momspliktig dersom de blir overført til skattepliktige enheter.

Hvis varer og tjenester for eget forbruk ikke overføres til enheter, blir det ikke belastet merverdiavgift (brev N 03-1-08 / 204/26-В088 fra Skattedepartementet i Russland av 01.21.2003, brev N 03-04-11 / 1/132 Finansdepartementet fra 06.16.2005). Når du kjenner prisene, samt hvilke produkter som faller i hvilken kategori, kan du beregne merverdiavgift. Da vil du vite hvor mye skatt du betalte til staten.

konklusjon

I denne artikkelen lærte du hva merverdiavgift er og hvordan du beregner merverdiavgift på mottatte og utstedte forskudd. Dette er en veldig viktig del av økonomisk kunnskap. Når alt kommer til alt, å vite hvor mye vi betaler skatt, hjelper oss med nøkternt å snakke om situasjonen rundt.