Kreative og initiativrike mennesker er sjelden fornøyde med selvstendig næringsdrivende. Utnytt potensialet ditt, prøv deg frem, øke inntektsnivået ditt gjør det mulig for bedriften din. Ofte er gründere først og fremst redd for å åpne en LLC: mye ansvar, betydelig startkapital, det er ingen garantier for at virksomheten umiddelbart vil begynne å få fart. Et mer passende alternativ for mange er IP på UTII. Lasttransport er en av typene aktiviteter som passer til dette regimet. De interesserte anbefales å lese artikkelen. Vi vil analysere komplekset i enkle ord.

Hva slags dyr "UTII"

Som støtte til små bedrifter og unge gründere har staten utviklet flere enkle skatteregimer som lar deg prøve din egen virksomhet og spare på tilhørende kostnader. Nå er det:

• USN (forenklet modus);

• USCH;

• Patent;

• UTII.

Den enkelttilførte inntektsskatten er et avgiftssystem der gründeren betaler et fast beløp til staten, som ikke er direkte avhengig av realinntekten. Ikke alle typer aktiviteter vil passe til denne fordelen.

Det er en begrenset liste regulert på føderalt nivå (artikkel 346.26 i skatteloven). I tillegg kan lovgivningsmessige handlinger på oblast-nivå redusere det eller forby bruk av et imputasjonsregime på det territoriet som er betrodd dem.

Siden 2021 er det planlagt å avskaffe UTII. Men mens det er tillatt, er det en av de mest populære rapporteringsordningene for staten. myndigheter.

Hva er optimaliseringen?

Eiere av for eksempel en virksomhet som lastebiltransport på UTII unngår å betale skatt:

• MVA;

• overskudd eller personlig inntektsskatt;

• på eiendom.

I tillegg til disse privilegiene, blir gründere uten arbeidstakere skånet for skjebnen til å rapportere til pensjonskassen og Social Insurance Fund. Federal Tax Service er fortsatt det eneste kontrollorganet, møter som ikke er mulig mer enn 4 ganger i året. Hvis offisielt registrerte ansatte fremdeles er tilgjengelige, vil de fortsatt måtte rapportere om forsikring og finansierte bidrag. Men dette er uunngåelig med enhver beskatning.

Den valgte modusen er ukomplisert. Under visse forhold kan en forretningsmann klare seg uten en regnskapsfører. Videre på et eksempel vurderer vi spørsmål knyttet til rapportering og skatteberegning. Du vil definitivt vite alt og ikke bli forvirret i termer.

Er godstransport egnet for UTII?

Lasttransport er en av de mest populære typene virksomheter. I følge metodene for transport avgir:

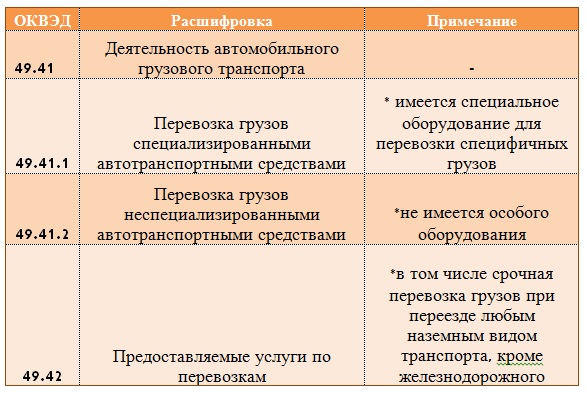

1. Automotive - det mest økonomiske alternativet. OKVED-kode 49.41 (inkludert spesialisert og ikke-spesialisert transport).

2. Jernbane brukes til klumpete varer eller i store mengder. OKVED-kode 49.20 (inkluderer farlig gods og annet).

3. Flyr oftest med presserende pakker. OKVED-kode 51.21 (inkludert tilstedeværelse / fravær av flyplaner).

4. Vann - et økonomisk alternativ til tog og fly, men tidsforbruket øker betydelig. OKVED-kode 50.20 (inkluderer en stor liste over typer produkter), 50.40 (levering ved innlandsfarvann)

5. Romtransport (OKVED-kode 51.22.2)

Under UTII-regimet er godstransport bare egnet på vei, og spesifikt med busser, biler og lastebiler (artikkel 346.27 i NKRF). Derfor kan OKVED velges fra listen.

Hvis du driver med andre typer transporttjenester, bør du vurdere andre spesialiteter. moduser.

Hvilke begrensninger er det når du bytter til UTII (artikkel 346.26 i NKRF)

Du kan ikke bytte til UTII hvis du har:

• mer enn 20 biler;

• mer enn 100 mennesker i staten;

• det er utleietjenester for bensinstasjoner;

• aktiviteter innenfor et partnerskap eller tillitsavtale.

I tillegg, avhengig av type last og transportveier, må forretningsmannen være klar over behovet for å ha lisenser og tillatelser. Siden dette emnet er veldig omfattende, la oss la det ta en separat vurdering. Husk at i mangel av nødvendige toleranser har skattemyndigheten rett til å ilegge gründeren en bot eller frata ham retten til å bruke fordelene.

Du kan gå til UTII enten innen 5 dager etter registrering, eller fra begynnelsen av kalenderåret ved å sende inn en forespørsel på skjemaet. Hvis du ikke har informert Federal Tax Service om dine intensjoner om å bruke denne spesielle. modus, regner du med det generelle. Og til tross for at din aktivitet er egnet for "påregning", er du pålagt å betale moms, inntektsskatt og andre.

Definisjon av en fysisk indikator, grunnleggende lønnsomhet, deflatorkoeffisienter

Hvis du fortsatt er med oss, betyr det at ideen din faller inn under UTII-skatteregimet, og godstransport er det du bestemte deg for å gjøre. Før du finner ut hvordan det vurderes, må du bestemme komponentene:

• fysisk indikator;

• grunnleggende lønnsomhet;

• korreksjonsfaktorer.

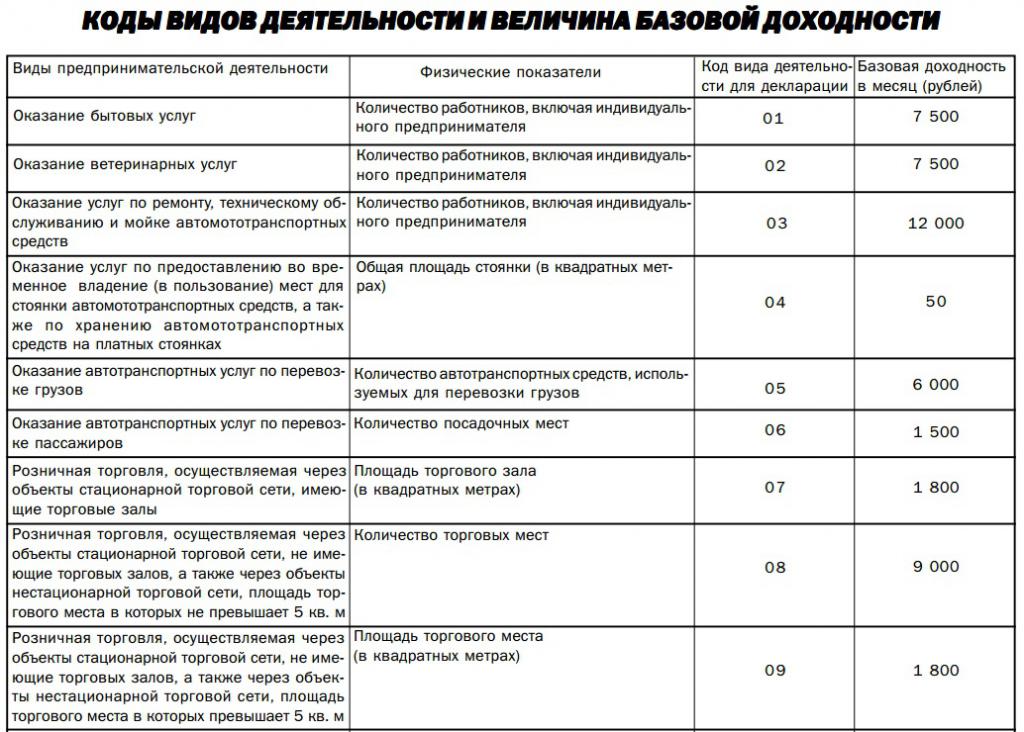

Når du velger en passende OKVED, bør en individuell entreprenør vite at godstransporten i UTII-deklarasjonen er angitt med aktivitetskodenummer 05. OKVED 49.41 tilsvarer med andre ord kode 05. Andre data trekkes opp avhengig av kode.

En fysisk indikator innebærer grunnlaget som beregningen bygger på. For gods på UTII må FE ta antall kjøretøy som brukes til å levere tjenester. Husk at de ikke skal være 21 stykker eller mer. For andre tjenester kan dette være antall ansatte, hallens område og tribunens område.

En spesifikk fysisk indikator tilsvarer inntekt, som per definisjon skal mottas av eieren fra hver brikke, meter, etc. Dette beløpet er teoretisk beregnet av spesielle instanser og fastsatt ved lov (artikkel 346.29 i NKRF). Det kan gjennomgås og endres årlig. Derfor, når du beregner, må du bruke de nyeste dataene.

En annen korrigerende faktor er spesielle faktorer. Det er to av dem.

K1-koeffisienten godkjennes årlig av departementet for økonomisk utvikling. Det avhenger av inflasjon og gjennomsnittlige forbrukerpriser. K1 er fast for neste år etter ordre fra departementet for økonomisk utvikling rundt oktober-november inneværende år. For 2019 er det for eksempel planlagt å etablere 1.915 (som er litt mer enn 2018 - 1.868).

K2 - etablert av lokale myndigheter. Det avhenger på sin side av:

• type aktivitet;

• gjennomsnittlig inntjening for ansatte;

• forretningssteder.

Vedtaket om denne koeffisienten vedtas ikke årlig av bydumaen. Det vil si at beregningsreglene og tallene som tilsvarer den kan etableres i flere år. Det varierer etter det endrede forretningsmiljøet fra kvartal til kvartal.

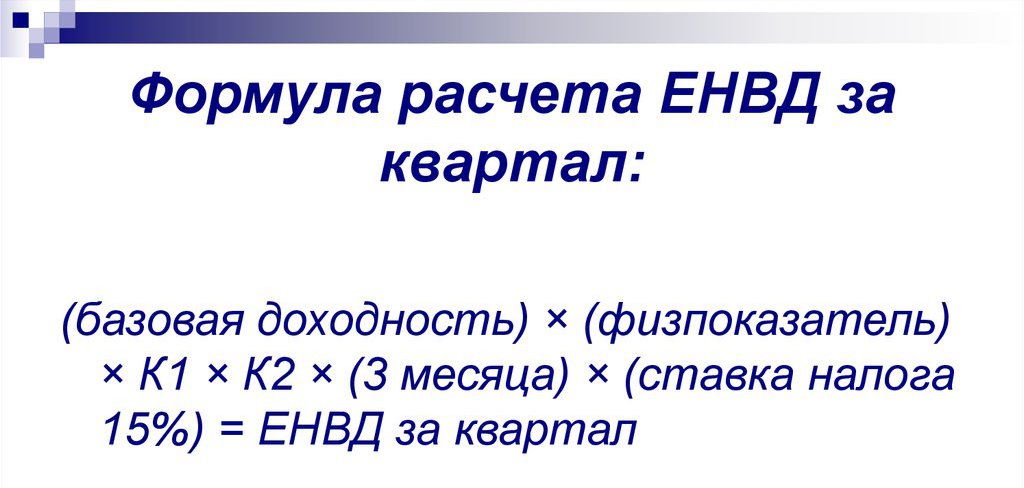

Hvordan beregner jeg UTII FE for gods?

Ta for eksempel denne situasjonen. Aktiviteter utføres i byen Togliatti (Samara-regionen). Lastelevering utføres på en enkelt bil. Staten har bare én person - en gründer. Gjennomføring av lasttransport SP på UTII.

Skatter beregnes som følger.

Vi har allerede bestemt at for den type godstransportaktivitet er den fysiske indikatoren antall biler. I dette tilfellet = 1. Vi ser i artikkel 346.29 i NKRF etter verdien av grunnleggende avkastning for transporttjenester. Det er lik 6000 rubler.

K1-koeffisienten for 2018 ble satt av departementet for økonomisk utvikling lik 1.868.

K2 beregnes med formelen (etter vedtak fra bystyret i byen Togliatti datert 10.16.13):

K2 = V * Z * F, hvor

V - avhenger av type aktivitet, og i dette eksemplet = 1;

Z - bestemmes av lønnen til ansatte. Har ingen data om levekostnadene for regionen osv., Tar vi maksimal mulig verdi = 1;

F - forretningssted. Jo lenger fra sentrum, jo lavere er verdien. Siden aktiviteten utføres i byen Togliatti, er verdien 1.

Totalt K2 = 1 x 1 x 1 = 1

I den endelige verdien har vi: (6000 x 1 x 1.868 x 1) x 0,15 = 1 681 rubler.- skatt for en hel måned IP.

Hvis aktiviteten gjennomføres fullstendig på alle kalenderdager i kvartalet, multipliserer vi det beregnede beløpet med 3 og får beløpet som skal betales = 5 044 (vi avrunder det i henhold til matematikkens regler).

Hvis aktiviteten ikke ble utført eller i en viss måned ikke ble utført helt, deler vi antall arbeidte kalenderdager med det totale antall dager i måneden, og multipliserer deretter med skattebeløpet for hele måneden.

For eksempel begynte IP-en vår å fungere 05/04/2018. Så for andre kvartal:

• fungerte ikke i april (0 dager);

• i mai fra 31 kalenderdager, opparbeidet 28: 28/31 = 0,9;

• i juni på 30 dager trente 30: 30/30 = 1.

Den endelige beregningen av UTII for IE for gods:

1681 x 0 + 1681 x 0,9 + 1681 x 1 = 3 194 rubler - det totale beløpet som skal betales for 2. kvartal.

Det er verdt å merke seg at for å opprettholde dette skatteregimet i deres region, kan lokale myndigheter redusere skattesatsen til 7,5%. I regionen fra eksemplet (Tolyatti) er den 15%.

Hvordan lovlig redusere skatt?

Beløpet som skal betales til budsjettet kan reduseres med:

• hele pensjons- og forsikringsbeløpet til den enkelte gründer selv betalt i løpet av kvartalet (hvis entreprenøren er den eneste ansatte);

• ikke mer enn 50% av den estimerte skatten (med forbehold om tilgjengeligheten av ansatte og betaling av bidrag til dem til FIU og Social Insurance Fund for seg selv og for seg selv).

Selv om aktiviteten ikke ble utført i noen perioder, og i henhold til dokumentene en individuell gründer ble registrert, overføres betaling til UTII for godstransport til budsjettet. På den ene siden er dette et minus, for i tilfelle det er vanskeligheter med ordre, gjenstår skattetrykket. På den ene siden avhenger det ikke direkte av fortjenesten, og kan vise seg å være betydelig lavere enn månedlig inntekt.

Rapportering og frister

Hvordan beregne UTII for gods, regnet vi ut. Men det er også viktig å ikke glemme at i følge resultatene fra kvartalet må gründeren inngi en erklæring til kontrollmyndighetene og betale skatten. Hvis det ikke er ansatte, sender den enkelte gründer rapporter i henhold til en forenklet ordning - bare til Federal Tax Service, og bare en erklæring om beregnet inntekt. Dessuten trenger han ikke registrere seg i telekommunikasjonskanaler, men du kan komme personlig og overlevere det.

Hvis det er ansatte, må du i tillegg til skattemyndigheter besøke FIU og FSS. Å ha assistenter er det usannsynlig at IP klarer seg uten regnskapsfører, fordi papir og annet arbeid øker.

Rapportering er viktig å sende inn før den 20. dagen i måneden etter rapporteringen. Og du må betale innen den 25 i måneden etter rapporteringsrapporten.

Kanskje, ved første øyekast, alt dette virker kjedelig og skummelt. Men når du har funnet ut av det, kan du ikke bare spare på tjenestene til en regnskapsfører, men også på betalinger til budsjettet. Og la virksomheten blomstre!