Skattrevisjoner er en ubehagelig hendelse for hvert selskap. De holdes for alle organisasjoner eller gründere som jobber i mer enn tre år. Grunnlaget kan være en spesiell inspeksjonsplan eller jevnlige klager på selskapet. Ofte er resultatene av slike inspeksjoner utilfredsstillende for gründere, og de stilles til ansvar for mange brudd. Hvis inspektørene under studien bryter forskjellige regler og krav, kan en forretningsmann trekke inn innsigelse mot skatterevisjonsloven. Hvis den er tilfreds, aksepteres ikke resultatene av bekreftelsen.

Mål for utformingen

Det må gjøres innsigelse på vegne av selskapet, som ble evaluert av skatteinspektører. Hovedmålet med en innvending mot handlingene til en skatterevisjon på stedet er muligheten til å anke resultatene av denne studien, som vil unngå å kreve betydelige bøter.

Skatter under studiet av bedriftsdokumentasjon kan gjøre forskjellige feil:

- prosessuelle, ved at inspektøren bruker feil prosedyre for å gjennomføre prosessen eller bryter lovens krav;

- brudd på materiell lov, da inspektører ofte ikke har tilstrekkelig kompetanse til å tolke forskjellige komplekse regnskapsdokumenter korrekt.

Det inngis innvendinger direkte til Federal Tax Service, og spesialistene i denne organisasjonen må nødvendigvis svare på dette dokumentet. Basert på det gjennomføres en revisjon for å identifisere tilstedeværelsen av brudd fra inspektører.

Hvilke handlinger skal ikke påklages?

Ofte prøver bedriftseiere å oppfinne forskjellige brudd som angivelig er begått av en inspektør, men i virkeligheten er de ubetydelige eller bare fraværende. Det anbefales ikke å inngi innvendinger mot skatterevisjonsloven på grunn av årsakene:

- endret av revisor datoen da revisjonen ble utført;

- forskjellige unøyaktigheter identifiseres i utarbeidelsen av protokollen;

- Det er mindre saksbehandlingsavvik fra kravene.

Slike grunner er ubetydelige, derfor blir de vanligvis ikke vurdert av Federal Tax Service. Men hvis det ikke er andre brudd, er det lov å søke retten med slike problemer. Ved hjelp av en domstol kan en skattyter ugyldiggjøre en handling, derfor kan all informasjon i den ikke brukes til å holde selskapet ansvarlig.

Hvis innsigelsen inneholder henvisninger til brudd på bekreftelsesprosedyren, kan dette bli grunnlaget for inspeksjonen for å oppnevne kontrolltiltak, noe som ofte fører til identifisering av mer alvorlige brudd.

Hvilke begrunnelser skal angis i dokumentet?

Før du direkte utarbeider en innsigelse, anbefales det å tenke gjennom alle argumentene på forhånd og utarbeide bevis som bekrefter de faktiske overtredelsene fra de inspiserende inspektørene.

Det er optimalt når du utarbeider en skriftlig innvending mot skatterevisjonsrapporten for å indikere grunnlag for å bestride resultatene:

- Hvis de ansatte i selskapet på studietidspunktet ikke hadde noen dokumenter av forskjellige årsaker, men de raskt ble gjenopprettet eller korrigert unøyaktigheter, er dette nødvendigvis registrert i dokumentet, noe som vil redusere størrelsen på forspiste;

- ethvert argument bør forklares detaljert, og det henvises til omstendigheter på grunnlag av hvilke visse mangler eller problemer oppsto;

- når man utarbeider innsigelse, er det relevant å bruke lenker til ulike lovgivningsmessige handlinger.

Hvis argumentene og argumentene ovenfor er virkelig riktig underbygget og bevist med offisielle dokumenter, vil ikke skattemyndighetene kunne utfordre dem. I tillegg kan en innsigelse mot en handling fra en skatterevisjon brukes i retten hvis inspeksjonen ikke gjør noe. Ofte tar retten siden av selskaper.

Hvor går dokumentet?

En innsigelse mot skatterevisjonsloven må sendes direkte til avdelingen for Federal Tax Service, hvis ansatte var involvert i studien. Prosedyren kan utføres på forskjellige måter:

- personlig overføring av dokumentet til den ansatte i Federal Tax Service av gründeren eller hans representant;

- sende dokumentasjon med posten, som et registrert brev brukes for, og en leveringskvittering er betalt;

- bruker elektroniske tjenester, men selskapet må ha en digital signatur under disse forholdene.

I det første tilfellet anbefales det å lage to eksemplarer av dokumentet, slik at det ene av dem har et akseptmerke.

Når overføres dokumentet?

For et skrivebord eller feltrevisjon brukes den samme betegnelsen på motstand mot skatterevisjonen. Prosessen skal utføres innen en måned etter at sjefen for foretaket har mottatt en undersøkelse.

Hvis denne perioden er krenket, fungerer det ikke å utfordre handlingen. For å gjøre dette, må du gå til retten, men selv i dette tilfellet er det sannsynlig at søksmålet ikke vil bli akseptert.

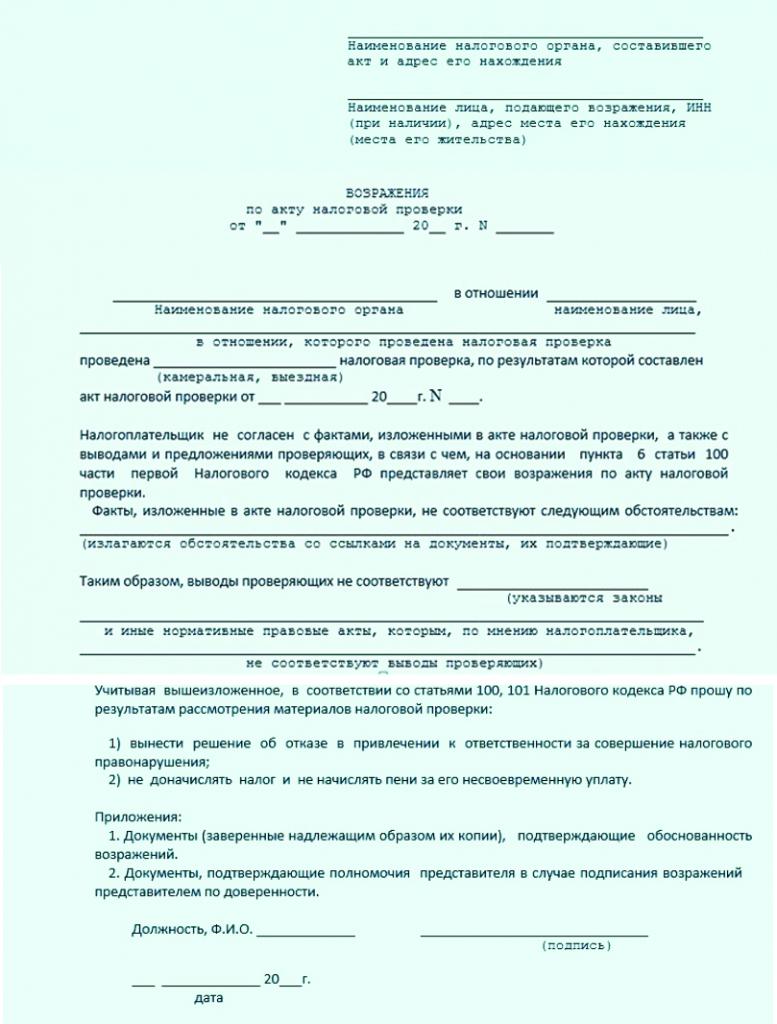

Dokumentinnhold

Det er ingen unik og tydelig etablert modell for innvendinger mot skatterevisjonsloven, slik at ansatte i forskjellige organisasjoner kan generere denne dokumentasjonen i gratis form. For dette tas det hensyn til hva slags inspeksjon som ble utført, hvilke brudd som ble oppdaget, og også i hvilket aktivitetsfelt selskapet driver.

Når du sammenstiller et dokument, anbefales det å følge noen anbefalinger. Derfor må informasjon inkluderes i innvendingen til skatterevisjonsrapporten:

- navn, adresse og filialnummer til den føderale skattetjenesten der dokumentasjonen sendes;

- informasjon om direkte avsender, gitt med navn og adresse til selskapet som kontrollen ble utført for;

- innsigelsens nummer er registrert;

- datoen for dens dannelse er indikert;

- hoveddelen betegner handlingen som en innvending dannes for;

- beskriver detaljert hva essensen av klagen er;

- alle tilgjengelige argumenter, bevis og argumenter blir introdusert;

- Det er igjen lenker til forskjellige lovgivningsmessige handlinger som bekrefter korrektheten til søkeren.

Andre papirer er vedlagt det korrekt utarbeidede dokumentet, som er bevis på brudd ved inspeksjon av inspektører. Nedenfor er en innvending mot prøven fra inspeksjonen av kameraet.

Nyansene i dannelsen av dokumentet

Når du sammenstiller et slikt dokument, er det ikke nødvendig å fokusere på forskjellige anbefalinger eller krav fra Federal Tax Service, derfor kan det dannes skriftlig eller på trykk. De ansatte i bedriften velger selv i hvilken sekvens forskjellig informasjon skal legges inn i dokumentasjonen. I dette tilfellet er det ønskelig å bare legge inn pålitelig informasjon. Det skal ikke være for mye tekst.

En prøveinnvending mot en skatterevisjonsrapport viser at et sammendrag av fakta er det riktige valget. Når den blir dannet, tas anbefalinger med i betraktningen:

- et standard A4-ark brukes, og selskaper har også lov til å bruke sitt eget brevhode;

- dokumentasjon må underskrives av sjefen for foretaket eller annen ansvarlig person som er utstyrt med relevant myndighet;

- hvis den autoriserte personen til direktøren for selskapet er opptatt av å se, må nummeret på fullmakten skrives i tillegg i innvendingen;

- Det er ikke påkrevd å bekrefte dokumentet med organisasjonens segl, siden selskaper siden 2016 ikke kan bruke forskjellige frimerkeprodukter under drift, med mindre annet er spesifisert i den grunnleggende dokumentasjonen til foretaket.

Dokumentet skal utarbeides i to eksemplarer samtidig. En av dem sendes direkte til befaringen, og på den andre må ansatte ved institusjonen sette et preg på aksept.

Spesifikasjoner for dokumentoverføring

Prosessen kan utføres personlig eller per post. Hvis det første alternativet er valgt, er et følgebrev knyttet til innvendingen. Det er dannet i form av en uttalelse i duplikat.

Brevet indikerer at en innsigelse sendes Federal Tax Service om en spesifikk inspeksjonshandling. Dette dokumentet skal også merkes med at aksepten av den ansatte er akseptert.

Dokumentgjennomgangsperiode

De hyppigst dannede innvendinger mot skatterevisjonsloven for forskjellige skatter i skatter. Personlig inntektsskatt anses som den mest betydningsfulle avgiften for hvert selskap, og ofte gjør regnskapsførere av foretak forskjellige feil i periodiseringen eller avkastningen.

Kravet blir vurdert av sjefen for en spesifikk gren av Federal Tax Service. Avgjørelsen treffes innen 10 dager fra dagen da fristen for å inngi innsigelse med inspeksjonen er utløpt.

Det er av forskjellige grunner tillatt å forlenge denne perioden, men (i henhold til artikkel 101 i skatteloven) implementeres denne prosessen i maksimalt en måned. FTS-ansatte må varsle virksomhetsledelsen om hvor og når materialer relatert til en tidligere revisjon vil bli gjennomgått.

Hvilken beslutning kan tas?

Oftest utarbeider selskaper et dokument basert på identifiserte feil i reglene for beregning og betaling av personlig inntektsskatt. Utvalgets innvendinger mot skatterevisjonsrapporten skal inneholde informasjon om nøyaktig hva brudd var på inspektørenes side. I tillegg kan du spesifisere at forskjellige unøyaktigheter i skatteberegningen er assosiert med objektive og overbevisende årsaker.

Avgjørelsen tas raskt nok, og den kan presenteres i to versjoner:

- skattyteren blir stilt for retten, da overtredelser fra inspektører er mindre;

- Sjefen for Federal Tax Service nekter å holde selskapet ansvarlig på grunnlag av art. 101 i skatteloven, ettersom inspektørene virkelig gjorde mange feil, derfor kan handlingen som er utarbeidet av dem ikke anerkjennes som relevant og gyldig.

Hvis, selv om det er gode grunner og grunner, ledelsen av Federal Tax Service fremdeles tar en beslutning om å holde selskapet ansvarlig, kan selskapet inngi søksmål. En kopi av innsigelsen er vedlagt den, så vel som andre dokumenter, på bakgrunn av hvilken selskapets korrekthet bekreftes. For å vinne rettssaken anbefales det å bruke hjelp fra profesjonelle advokater.

konklusjon

Ofte er ikke lederne av forskjellige selskaper enige i resultatene fra skatterevisjoner. Hvis de har gode grunner for dette, kan de komme med innvendinger mot en skatterevisjon av merverdiavgift eller annen skatt. Dette krever offisielle og dokumenterte bevis for at inspektørene faktisk brøt loven eller reglene for å utarbeide handlingen.

Det er viktig å forstå hvordan dette dokumentet er satt sammen riktig, hvilken informasjon som er inkludert i det, og også med hvilke metoder det blir sendt til sjefen for avdelingen for Federal Tax Service, hvis ansatte var involvert i tilsynet.