CPM - en veldig viktig indikator når du søker om lån. Denne forkortelsen står for den totale kostnaden for lånet. Hva er dette? Hvordan beregnes denne indikatoren? Hva er inkludert i den? Hvordan beregne det selv? Er det mulig å få nøyaktige resultater? Disse og relaterte spørsmål finner du i artikkelen.

Hva er dette?

Den totale kostnaden for lånet (CPM) er en informasjonsindikator for hvordan det er mulig å sammenligne lånetilbud fra forskjellige banker og MFIer (mikrofinansieringsorganisasjoner). Dette er veldig verdifulle data, fordi du ved hjelp av CPM vil bestemme hvilket lån som vil være rimeligere for deg.

Denne verdien beregnes som en prosentandel (%). Men i desember 2017 ble forbrukslånloven endret. I følge dem skal beregningen av den totale kostnaden for lånet gjøres ikke bare i prosent, men også i monetære termer.

Faktisk er alt klart. Hvis det blir gitt et lån, si til 20% per år, viser det seg at du vil betale for 20% av lånebeløpet årlig. Men låntakeren betaler mye mer enn antydet i en attraktiv kurs.

Faktum er at verdien av lånekostnadene ikke alltid er indikert av banker i annonseringstilbud, bare i låneavtaler. Og låntakere finner de fleste ugunstige forhold for dem etter signering av dokumentet.

Gjennomsnitt på markedet

La oss nå gå videre til statistikken. I følge Russlands sentralbank er de totale kostnadene for lån, forbruker og bil, uttrykt med den gjennomsnittlige markedsverdien i området 13,7-26,8%.

Markedsgjennomsnitt for MFIer

Når det gjelder MFI-er (organisasjoner som utsteder mikrolån), er indikatorene her litt høyere. Noen ganger når de til og med fantastiske tall. For eksempel, for en usikret mikrolån på opptil 30 tusen rubler, utarbeidet for en måned, kan den gjennomsnittlige markedsutgiften på et lån nå opp til 600%!

Følgelig, jo mer volumet og løpetiden på et lån fra en MFI øker, jo mer vil denne verdien nærme seg bank. Så hvis en usikret mikrolån utstedes for en periode på omtrent et år, og størrelsen overstiger 100 tusen rubler, er den gjennomsnittlige markedsverdien i forholdet 32,5%, og grensen er 43,4%.

Nå skal vi undersøke om verdien av den totale kostnaden for et forbrukslån tilsvarer den annonserte renten. Vurder hva bankene er lovpålagt å inkludere i CPM for oppgjør, og hva ikke.

Hva er inkludert i CPM?

Vi fortsetter å analysere hele kostnaden for lånet. Hva er dette? Dette er alle lånebetalinger som er kjent ved inngåelsen av låneavtalen.

Tenk på dem:

- Hovedgjelden. Dette er hovedverdien i formelen som er foreslått i loven. Men hun er langt fra den eneste. I tillegg til det er det mange mengder som betales av låntaker i overkant av tilbakebetaling av hovedgjelden.

- Renter på lånet. Det er det de er det annonserte budet.Men samtidig er renter på lånet langt fra det eneste som gjenstår å betale til låntaker.

- Betalinger til banken. Bare disse utbetalingene er angitt her, uten hvilke utstedelse av lån ikke er mulig. For eksempel, hvis det er gitt et lån for en leilighet, kan det være nødvendig med et gebyr for å plassere et anstendig anstendig beløp med kontanter i et individuelt pengeskap.

- Kostnaden for å utstede et kredittkort. Forutsatt at midlene blir kreditert det, og ikke utstedt i kontanter.

- Betalinger til visse tredjepart, hvis lånet er avhengig av kontrakten med dem. Slike personer må selvfølgelig angis i kontrakten. Oftest er de forsikringsgiver, notar eller takstmann. Et gebyr betyr forsikringspremier, utbetalinger for vurdering av sikkerhet, overføringer av midler til kontoer til andre banker, etc.

- Kostnaden for forsikring. For de tilfellene der erstatning for en forsikret hendelse utbetales ikke til låntaker, ikke til hans pårørende. Så i CPM-strukturen vil kostnadene for livsforsikring bli tatt i betraktning hvis det som et resultat av låntagers død er banken som mottar kompensasjon for å tilbakebetale lånet med disse midlene.

- Forsikring som bestemmer betingelsene for lånet. Dette er forsikringskontrakter som bestemmer beløp, vilkår, renter når du søker om lån. Mange banker hever renten på lån hvis låntakeren ikke tegner en forsikringskontrakt. I slike tilfeller må forsikring kjøpt av kreditert tas med i beregningen av den totale kostnaden for et forbrukslån, et lån.

Unntak ved beregning av betaling til tredjepart

Nå om unntakene. "Betalinger til tredjepart" inkluderer ikke sikkerhetsforsikring (for eksempel omfattende forsikring når du søker om et billån). Lovendringer, som ble vedtatt i desember 2017, forplikter seg til å ta hensyn til når man beregner de fulle kostnadene for et forbrukslån, eiendomsforsikring pantelån.

Dessuten, hvis navnet på organisasjonen er skrevet i låneavtalen, vil beregningen bli gjort til dens priser. Hvis banken ikke begrenser utvalget av forsikringsselskaper som klienten kan kontakte, bruk takstene til noen av forsikringsorganisasjonene. Derfor, i dette tilfellet, vil UCS-beregningene bare være omtrentlige.

Men banken her må absolutt spesifisere til satsene for hvilket forsikringsselskap den foretar beregningen. I dette tilfellet skal det i kontrakten fremgå at når du velger en annen forsikringsselskap, kan forsikringsselskapet være annerledes.

Det er viktig å huske at når du beregner utbetalinger til tredjepart som en del av CPM, bruker bankspesialister forsikringssatser som er gjeldende for øyeblikket. Fra dette kan vi ikke utelukke muligheten for at disse tariffene i fremtiden vil endres og kostnadene for betaling vil øke / synke.

Hva tas ikke med i CPM?

Over presenterte vi den gjennomsnittlige markedsverdien av den totale kostnaden for lånet. Og nå er det ikke tatt med i beregningen av UCS:

- Betalinger som kreves av loven. For eksempel CTP når du søker om billån.

- Betalinger som følge av brudd på låntakeren av betingelsene i kontrakten. Det vanligste eksemplet er for sen betaling. Dette er ganske logisk, siden det på forhånd er umulig å forutsi sannsynligheten for slike brudd.

- Betalinger som avhenger direkte av låntakers beslutning. Først av alt, bør de være forbundet med selve lånet og kontrakten. For eksempel å betale et gebyr for tidlig betaling.

- Kostnaden for sikkerhetsforsikring. Oftest er de skrog.

- Forsikring.

Forsikringsspørsmål

Når det gjelder den siste av listen ovenfor, så når sentralbanken beregner lånekostnadene, bestemmer følgende forhold under hvilke forsikringskostnadene ikke er inkludert i CPM:

- Utførelsen av forsikringsavtalen påvirker verken størrelsen på lånet, eller selve muligheten for å gi et lån.

- Når en gjør en slik tjeneste, får låntakeren en viss ekstra fordel for seg selv.

- En såkalt kjøleperiode er gyldig i 14 dager. Det er, uten konsekvenser for seg selv på dette tidspunktet, kan låntaker nekte forsikringstjenester.

Enkel lånekalkulator

Noen ganger trenger låntaker å beregne CPM på egen hånd. Den beste måten her er å bruke en online lånekalkulator. Et slikt alternativ, i tillegg til gratis, tilbyr mye internettressurser.

Du trenger bare å legge inn data fra betalingsplanen din i de nødvendige feltene. Hvis du ennå ikke har inngått lån, må du lete etter nødvendig informasjon på nettstedet til banken du er interessert i.

Den enkleste versjonen av kalkulatoren inneholder følgende grafer:

- Lånebeløp.

- Rentesats.

- Låneperiode.

- Engangskommisjon.

- Månedlig provisjon.

- Type betaling.

- Start utbetalinger.

Resultatet er i de fleste tilfeller ikke i prosent, men i rubler. Beregningene vil imidlertid være omtrentlige.

Sofistikert lånekalkulator

For å få et mer nøyaktig resultat, må du finne en mer detaljert online kalkulator. For eksempel kan et resultat som er nær nok til virkeligheten oppnås ved å fylle ut følgende parametere:

- Type betaling.

- Lånebeløp.

- Lånerente.

- Låneperiode.

- Begynnelse av tilbakebetaling av lån.

- Forsikring.

- Alle stående kommisjoner.

- Kostnader for evaluering.

- Rentenedsettelsesgebyr.

- Bankleie.

- Andre engangs bankkommisjoner.

Beregninger i EXCEL-programmet

Et alternativ til en online kalkulator er et populært kontorprogram. Åpne standardtabellen og fortsett i henhold til følgende algoritme:

- Skriv inn alle betalingsdatoer i kolonne B. Null (først på listen) her vil være godkjenningsdatoen for lånet. Det er på den beregningen (diskonteringen) gjøres - bestemmelsen av verdien av UCS.

- Kolonne C inneholder alle beløp betalt av låntaker. Vær oppmerksom på at den første av dem vil være negative - dette er størrelsen på det godkjente lånet. Alle påfølgende er positive. Dette er betalingene du gjør i henhold til timeplanen din.

- Du trenger IRR-funksjonen. I dette tilfellet tilsvarer det UCS. Navnet er "PURE".

- For å gjøre beregninger i den siste cellen i kolonne C, sett et lik tegn.

- Skriv deretter inn navnet på formelen - “PURE”.

- Sett en brakett og skriv inn alle verdiene fra kolonne C (bare klikk i rekkefølge på de fylte cellene).

- Sett en semikolon.

- På samme måte, liste opp alle verdiene fra kolonne B.

- Husk å lukke braketten.

- Trykk deretter “Enter” (Enter-tast).

Hvis du gjorde alt riktig, vil du få det ønskede nummeret i den siste cellen i kolonne C. Det uttrykkes ikke i prosent, men i brøkdeler av en enhet. For eksempel 0,3401. For å returnere denne verdien til en prosentandel, bare multipliser med hundre. I vårt tilfelle vil verdien av UCS være lik 34%. Det er hvor mye du betaler for mye på lånet ditt.

Beregning ved bruk av formelen

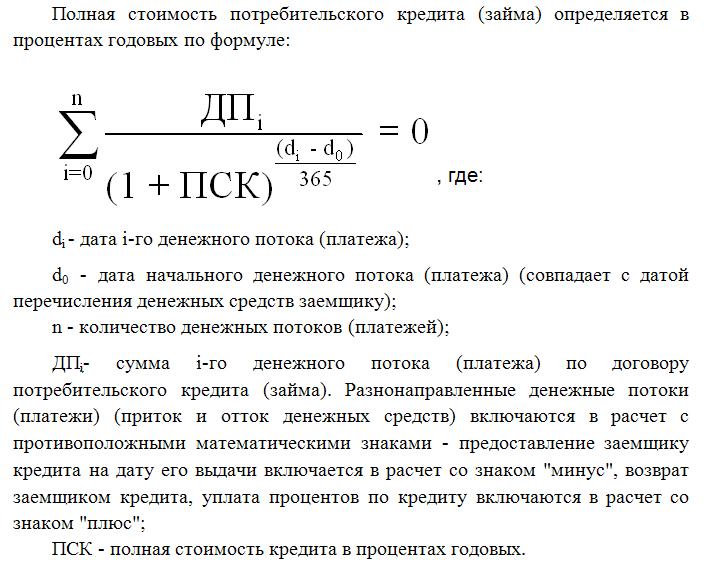

Den vanskeligste måten er å bruke formelen som føderal lov om forbrukslån tilbyr. Du vil se det senere i artikkelen. Beregningene her vil selvfølgelig være de mest nøyaktige, men i dette tilfellet kan du ikke gjøre det uten kunnskap om finansiell matematikk. For øvrig er det denne formelen som bankspesialister bruker når du beregner CPM.

Hele lånekostnaden her tilsvarer den interne avkastningsindikatoren (IRR i finansiell matematikk). Denne verdien tilsvarer renten som den diskonterte nettoinntekten er null.

Bankens nettoinntekt generelt er beløpet som kunden betaler for mye. Rabatt her er reduksjon av fremtidige penger til nåverdien. Følgelig er alle lånebetalinger diskontert til utstedelsesdatoen. Derfor er nåverdien det totale beløpet for alle låntabatter.

CPM er en veldig viktig verdi for låntakeren. Som du har sett, skiller den seg fra renten på bankbrosjyrer, dessuten i større grad. Beregning av CPM betyr nøyaktig å bestemme hvor mye du vil betale for mye ved å betale tilbake lånet.