Pantelån for de fleste russere ser ut til å være den eneste løsningen på boligproblemet. Men den ustabile økonomiske situasjonen, overveldende renter på pantelån, kutt i stillinger, bidrar ikke til utvikling av et panteprogram som gir unge familier forutsetninger for å utvide familien, eller demografisk vekst med en forbedring av livskvaliteten til de som trenger boligforhold. Forresten, i 2017 falt fødselsraten med 11% sammenlignet med 2016. Og ifølge demografer og sosiologer vil nedgangen i fødselsraten på grunn av boligproblemer være fra år til år, og true en demografisk katastrofe, fram til 2034.

Staten iverksetter tiltak for å lette kredittboliger ved å gjøre boligene mer overkommelige, men det er opp til bankene å ta beslutninger om vilkårene for å utstede pantelån og senke pantelånsrenten.

Vilkår for pantelånsutvikling

Lånemarkedet i Russland har eksistert i bare 20 år. Men på grunn av den karakteristiske opaciteten til bankpolitikken, kan ikke alle som ønsker å kjøpe bolig gjennom et pant, gjøre dette - det er aldri tillit til muligheten for å betale neste avdrag, i stabiliteten i renten, er det ingen garanti for påliteligheten til banken selv.

Siden 2010 begynte lovgivningen å vises dekret som regulerer bankenes aktiviteter i forhold til pantelån. Takket være disse lovbestemmelsene, kan ikke bankene:

- Endre ensidig renten på lånet eller lånets løpetid, med mindre dette er angitt i kontrakten som en "straff" for lange forsinkelser av låntakeren.

- Inkluder skjulte gebyrer i kontrakten for vederlag og skriving av kontrakten, ikke gitt forsikringsutbetalinger.

- Legg inn viktig informasjon med liten skrift i kontrakten.

- Skjul hele kostnaden for lånet.

Ved inngåelse av et lån i bankinstitusjoner var det en begrensning i straffen for sen tilbakebetaling av neste betaling, som ikke skulle overstige styringsrenten for sentralbanken på undertegningsdato på låneavtalen, det vil si at den skulle være uendret gjennom hele kontrakten. Sentralbankens styringsrente er renten som bankene tar kortsiktige (1 ukes) lån til. Styringsrenten siden juli 2017 er 9,25% per år.

Alternativer for å senke boliglånsrentene

Pantelån kan være redusert ved å bruke flere alternativer som du trenger å studere nøye før du kontakter banken.

- Refinansiering av pantelån er en refinansiering av et gjeldende pantelån i en ny bank. Samtidig kan betalingene avta på grunn av forlengelse av betalingstiden.

- Restrukturering består i å utstede det nåværende pantelånet i samme bank, men med nye betingelser, for å lette låntakerens pantelån. I dette tilfellet inngås en tilleggsavtale til gjeldende avtale med faste avtaler om betingelsene for ytterligere betaling på pantelånet eller en ny låneavtale.

- Sosialstatsstøtte er en reduksjon i boliglånsrenten til 6% ved å tilbakebetale deler av pantebetalingene og forskuddsbetaling fra statstilskuddet under Family Mortgage-programmet.

- Det er tilrådelig å appellere til rettsvesenet hvis banken bryter vilkårene i panteavtalen, inkludert ensidige endringer i rentene som er opprettet for lånet for lånet, som ikke er i samsvar med ordrene fra den sentrale banken i den russiske føderasjonen. I dette tilfellet sender låntakeren en søknad om å beregne de totale kostnadene og utbetalingene på pantelånet, samt endringer i vilkårene i panteavtalen på obligatorisk basis av banken.

For å fornye kontrakten for å senke pantesatsen, er det best å kontakte banken der lønnsutbetalinger eller andre utbetalinger, innskudd, innskudd, andre kontoer med midler på dem blir gjort. I en slik bank er det lettere å inngå en panteavtale på gunstige vilkår, med redusert pantelente.

Statlig tilskudd "Familielån"

I begynnelsen av 2018 ble en lov om pantelån utstedt - et program med fortrinnsstøtte som lar familier med barn kjøpe de nødvendige boligene av høy kvalitet til fortrinnsrett. Dette programmet stimulerer boliglånsmarkedet og fremmer boligbygging. Programmet for reduksjon i boliglån i 2018 er gyldig til 2022, og det er planlagt å hjelpe 500 000 familier på denne måten i Russland.

Meningen med programmet er å gi statlig støtte til familier hvis 2., 3. barn er født i den angitte perioden - dette er en mulighet til å ta et pantelån til 6% per år. Resten av pantelenter til banken kompenseres av staten. Et viktig poeng er valg av bolig og dets kostnader. I følge programmet subsidieres pantelån bare i nye bygninger med en kostnad som ikke overstiger åtte millioner rubler - for innbyggere i Moskva og St. Petersburg (inkludert regionene i disse byene) - og tre millioner rubler - for alle andre regioner. Sekundærboliger er ikke subsidiert. Med et lån som ble tatt på bolig før programstart, er det også muligheten for å senke renten på pantelånet, i henhold til programmets vilkår.

For å få en gunstig pantelente under det statlige tilskuddsprogrammet, må du kontakte bankinstitusjonene som deltar i programmet, hvorav den mest anerkjente er Sberbank, VTB, AHML.

Refinansiering av pantelån

I tilfeller hvor utbetalinger av lån blir overveldende på grunn av vanskelige forhold som oppstår - lønnsreduksjon, midlertidig arbeidsuførhet, oppsigelse, er det mulig å betale tilbake det gjenværende lånebeløpet til en annen bank, dvs. refinansiere den eksisterende gjelden. Et slikt lån er målrettet og bør utelukkende være rettet mot å tilbakebetale et eksisterende lån. Refinansiering av pant tilbys av mange banker i det russiske markedet, men for muligheten for utlån er det nødvendig å overholde vilkårene til bankene.

Refinansiering er tilgjengelig under følgende betingelser:

- Låntagers alder er fra 21 til 65 år.

- Låntager har ingen forsinkelser i gjeldende låneavtale eller lignende forsinkelser oversteg ikke 10 dager.

- Betalinger på gjeldende lån ble utført i minst 6-10 måneder.

- Fram til slutten av den nåværende kontrakten i mer enn 6 måneder.

- Låntaker er statsborger i Russland med fast registreringssted.

- Låntaker er ansatt og lovlig betalt, med minst 1 års erfaring.

- Månedlige lånutbetalinger skal ikke overstige 60% av lønnen.

- Positiv kreditthistorie.

Dokumenter for refinansiering

For refinansiering er det nødvendig å oversende den valgte banken et dokument fra kreditorbanken, lånet som det er planlagt å refinansiere, på samtykke til refinansiering, samt detaljene i denne banken, beløpet som må overføres for tilbakebetaling og informasjon om låntagers kriminelle forhold. Dette dokumentet er gyldig i bare 3 dager, så det må sendes inn etter at du har valgt en ny bank.

Refinansieringsprosedyren med sikte på å senke pantelånsrenten er overføring av midler fra den nye bankkontoen til kontoen i banken der lånet er stengt, og omregistrering av sikkerhetseiendommen til banken hvor det skal gjøres månedlige utbetalinger under den nye avtalen.

En slik tjeneste er gunstig hvis lånet opprinnelig ble tatt i utenlandsk valuta eller til en flytende rente, noe som er ekstremt ubeleilig i et ustabilt økonomisk miljø. Kostnadene ved å fullføre refinansieringsprosedyren, inkludert en takstmann for eiendomsmegling, sertifisering av dokumenter av en notarius, fremskaffelse av nye attester, vil øke beløpet for utbetalinger ved refinansiering betydelig. Men samtidig kan månedlige utbetalinger på et nytt lån reduseres betydelig, spesielt hvis refinansiering kombinerer alle kredittbetalinger som er gjort i den første banken. Det kan være opptil 5 typer slike betalinger.

Gjeldssanering

Omstrukturering av pantelånet lar deg gjennomgå de individuelle avtalevilkårene og justere det mer lønnsomt for låntageren for å unngå bøter, straffer og forsinkelser. Revisjonen av gjeldende låneavtale inkluderer spørsmål om senking av renten på pantelånet, utsettelse av betaling inntil 12 måneder, den såkalte kredittferien, endring av gjeldende låns valuta, økning av låneavtalens løpetid, kun utbetaling av lånekroppen i en viss periode, endring av de månedlige utbetalingene.

For å gi en slik gjennomgang, må låntaker skrive en begjæring som ber om en reduksjon i renten på det gjeldende pantelånet, samt overbevise banken om grunnene til å tvinge låntakeren til å be om lojalitet. Disse årsakene inkluderer:

- lavere lønn;

- oppsigelse;

- fødsel av barn;

- midlertidig uførhet.

Restrukturering til slutt er alltid mer kostbart, siden en forlengelse av betalingstiden øker den totale overbetalingen av renter.

Reduksjon i boliglån i Sberbank

I den mest demokratiske banken i vårt land, Sberbank, tilbys et program for å redusere kredittrenteutbetalinger "Refinancing". Satsen for programmet er 13,9% per år.

Prosedyren lar deg spare betydelige beløp på lange tidsrammer for å betale pantelån. Sberbank kan endre vilkårene i panteavtalen under vilkårene for omstillingen. For å gjøre dette, må du sende inn en søknad om å senke pantelånsrenten i Sberbank. Samtidig kan løpetiden enten forlenges eller forkortes hvis renten i banken reduseres.

Hvordan søke

Det er to pålitelige måter å søke om lavere rente på et pantelån. Den mest standard er å kontakte bankkontoret personlig, og det mest praktiske er å fylle ut en søknad gjennom “personlig konto” -funksjonen på nettstedet, for eksempel Sberbank. Når du fyller ut en søknad, er det viktig å sjekke kredittloggen din, fordi forsinkelser og gjeld kan hindre et positivt svar fra banken.

For å fylle ut en søknad, må du finne en funksjon i kontoen din for å sende en melding der du kan sende en søknad for å senke renten på et pantelån. Så skriv emnet for brevet - refinansiere en pantelånsrente. Brevet må være ledsaget av et forhåndsutfylt søknadsskjema fra skrivebordet med eventuell elektronisk signatur. Hvis det ikke er noen elektronisk signatur, kan du, etter å ha fylt ut og skrevet ut søknadsskjemaet for å senke pantesatsen, signere den, skanne og lagre den. Send deretter gjennom kontoen din.

Du kan personlig søke om lavere rente på et pantelån hos Sberbank ved å be sjefen om et søknadsskjema. Hvis du har et ferdig skjema, vil det sikkert bli utstedt, og hvis det ikke er noen skjemaer, kan søknaden sendes inn i hvilken som helst form.

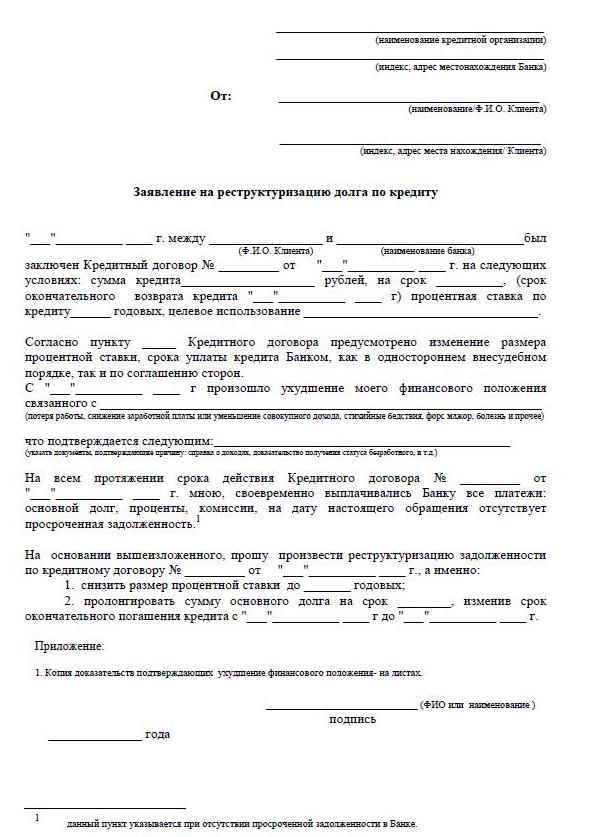

Slik fyller du ut en søknad

En eksempelsøknad for å senke pantelånet gis av den ansatte i banken, der det er planlagt å søke om dette problemet.

- Søknadsoverskriften angir hvor dokumentet sendes inn, dets fulle navn, passdata: serie, nummer, av hvem det ble utstedt og når, registreringsadressen er på samme sted.

- Direkte under ordet "uttalelse" er det indikert at søkeren er låntaker i henhold til kontrakten - antall og dato for signering av kontrakten. Videre langs applikasjonsteksten: "Jeg ber deg om å senke renten på panteavtalen (avtalens nummer, dato for signering) av en grunn (årsaken er angitt)."

- Det er viktig å indikere i søknaden hvordan banken kan gi et svar - for å varsle avgjørelsen: personlig, med vanlig post eller e-post. Angi adresse, telefon, e-post. På slutten av søknaden må datoen angis fullt ut. og signatur.

- For påliteligheten av dataene dine om det gjeldende lånet, anbefales det å legge ved en kopi av panteavtalen, et utdrag på gjeldssaldoen, en inntektsoppgave, et utdrag fra USRN.

- Behandlingen av en søknad om å senke pantelånet til Sberbank tar 1-1,5 måneder.

Betingelser for endring av kontrakten

I bankorganisasjoner er det obligatorisk å informere om å låne kunder i tilfelle endringer i renten på pantelån, for å gi rimeligere betingelser for låntakere. Informasjon gjøres via SMS til mobiltelefonnummer eller i form av varsler via e-post eller adressemail. Med en generell reduksjon i renten sendes informasjon på bulk etter bestilling fra bankledelsen. Men det er tilfeller av lojalitet til en individuell låntaker som nøye betaler månedlige avdrag over lang tid - de vurderer individuelt spørsmålet om å senke renten.

Når låntaker lærer på egenhånd om muligheten for å redusere pantelånsrenten forbundet med en endring i utlåners program, kommer initiativet fra klientlåneren. I denne situasjonen avgir låntakeren uavhengig en erklæring til ledelsen om en mulig reduksjon i renten på det eksisterende pantelånet, mottar et vedtak, deretter utarbeides en passende tilleggsavtale for den eksisterende avtalen med endret rente eller en avtale med nye betingelser.

Låntager utfører en uavhengig analyse av situasjonen i pantemarkedet i sin region. Og hvis det er en nedgang i renten på pantelånet, sender den inn søknader til de utvalgte bankene om refinansiering.