Mange mennesker forstår ikke begrepet "refinansiering." Derfor bruker de ikke funksjonene til denne banktjenesten. I mellomtiden tillater det noen ganger ikke bare å redusere renter på lån, men også å redusere bruksvilkårene for lånte midler. I noen tilfeller kan en slik prosedyre forbedre kreditthistorikken alvorlig. Refinansiering av forfalte lån er en utmerket mulighet for en enkeltperson til å vurdere for bedre de eksisterende utlånsvilkårene.

Refinansiering som konsept

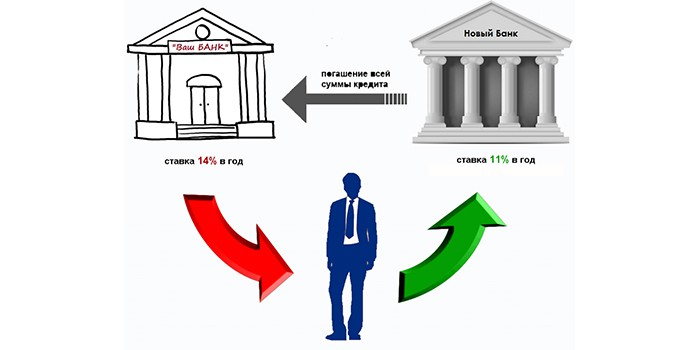

Som hovedregel er refinansiering tilbudet av et nytt lån for å dekke et eksisterende, men på gunstigere vilkår. Du kan be om en slik tjeneste i samme bank eller i en annen. Som regel er det umulig å refinansiere et lån med forfalte betalinger i samme finansinstitusjon. Et hinder for dette er to faktorer:

- Overtredelse fra låntaker av disiplinen for rettidig tilbakebetaling av låneforpliktelser

- Rentene på lån i denne finansinstitusjonen kan være begrenset av reglene for denne institusjonen og kan ikke være lønnsomme i lys av andre markedstilbud.

Utforsk banktilbudet ditt

Før refinansieringsprosedyren er det verdt å sende inn en søknad hos en bank som du allerede har en avtale med en forespørsel om å gi informasjon om mulighetene og betingelsene for å ta et nytt lån for å dekke et eksisterende. Standarddokumenter for behandling av et slikt krav er tilgjengelige på hver enkelt serviceavdeling.

Hvis låntagers mål ikke er å refinansiere forfalte lån, kan banken som hovedregel vurdere søknaden positivt, og gi de gunstigste nye lånevilkårene. Uansett, som kommersielle enheter, er finansinstitusjoner så interesserte som mulig:

- i å eliminere problemer med betalinger;

- ved å redde et individ av sin klient.

Fordeler med å ta et nytt lån

Som regel er det mulig å ta et nytt lån for å tilbakebetale et eksisterende lån dersom følgende vilkår er oppfylt:

- Mangel på restanser.

- Mangel på bøter.

- Rettidig betaling av flere betalinger.

Refinansiering av ethvert lån er et målrettet bankprodukt, derfor gis det i henhold til en spesiell avtale med reduserte renter for å tilbakebetale eksisterende lån.

En slik tjeneste er relevant hvis:

- det er en mulighet til å redusere% av lånet;

- månedlige utbetalinger kan reduseres;

- du må strekke lånevilkårene;

- du trenger å få en kredittferie;

- Det kreves endring av valutaen som innlånet ble gjort i;

- Det anbefales å kombinere alle lån til ett.

Bankfordeler

Ved å gi kundene muligheten til å refinansiere forfalt gjeld, har også kredittorganisasjoner fordel.

| Fordelene med den nåværende banken | Fordelene med en annen bank |

| Sjanse for tilbakebetaling av lånte midler | Anskaffelsen av en ny lojal kunde |

| Fortjeneste på et nytt lån | Fortjeneste fra lånet |

| Det er ikke nødvendig å utføre lovlige handlinger for å returnere eiendelene dine | Evnen til å stole på implementeringen av andre bankprodukter til kunden |

| En mulighet til å selge andre tjenester til en eksisterende kunde i fremtiden |

Fangsten ved å få et nytt lån for å lukke det eksisterende er tilstedeværelsen av merkostnader:

- Å betale for et lån.

- En tjeneste for å vurdere en lånesøknad.

- For tjenestene til et forsikringsselskap.

- På handlinger for å fjerne sikkerhetsbyrden.

Alle disse funksjonene for å ta et nytt lån må du finne ut før du refinansierer forfalte lån.

Dårlige lån

Banker a priori liker ikke kunder med forfalte lån. Noen finansinstitusjoner takler imidlertid problemet. For å gjøre dette, må en potensiell kunde, når du søker om et lån fra dem:

- Bevis at årsaken til forsinkelsen var alvorlige problemer.

- Gi de nødvendige dokumentene som beviser tilgjengeligheten av muligheten til å tilbakebetale det nylig mottatte lånet.

Det er nødvendig å søke om refinansiering av gjeld i den nåværende banken i tilfelle problemer med betalinger så raskt som mulig, uten å nekte å betale eller prøve å skjule. Men hvis forhandlingene med denne finansinstitusjonen er i en impasse, bør du tenke på å finne en organisasjon som er klar til å ta på seg spørsmålet om å refinansiere forfalte lån med dårlig historie.

Det er helt realistisk å oppnå et lån hvis forsinkelsen i månedlige utbetalinger ikke overstiger tre måneder. I dette tilfellet må du ha følgende argumenter:

- Finn kausjonist.

- Tilby sikkerhet som et lån.

Forfalt utlånsprogram

Hvordan oppstår langsiktig gjeld? Ved utidig betaling av lånet kan banken påløpe renter, som fjernes ved neste betaling. Hvis skyldneren slutter å oppfylle månedlige forpliktelser i henhold til kontrakten, overføres den til interbankdatabasen over upålitelige kunder. Så han får problemer som vil komplisere mottak av midler i gjeld i andre banker.

Likevel er det mulig og nødvendig å prøve å finne en institusjon som er villig til å refinansiere et forfalt lån. Vi må være forberedt på å levere følgende dokumenter som bevis på vår vilje til å samarbeide og betale vår gjeld:

- Et spørreskjema fylt ut i form av en finansinstitusjon, der det er nødvendig å indikere tilstedeværelsen av et lån, dets størrelse og forsinkelsestid for det.

- Nåværende pass.

- Gi TIN eller førerkort.

- Ta med attest på arbeidsinntekt.

I tillegg kan det hende du trenger disse dokumentene:

- Bekreftelse av opplevelse.

- Attest fra en narkolog.

- Hjelp fra en psykiater.

Lånetyper som bankene gir forbedrede forhold for

For øyeblikket er det muligheten for å refinansiere nesten alle lån:

- boliglån;

- å kjøpe en bil;

- forbruker~~POS=TRUNC;

- trekk på kort.

De fleste henvender seg imidlertid til kredittinstitusjoner for å refinansiere lån fra andre banker med forfalt gjeld på forbrukslån og billån. Dette skyldes at disse tjenestene gis til ganske høye renter.

Prosedyren for å få et lån

Det er ingen hemmelighet at for å løse problemet med å få et nytt lån, er det viktig at det stilles til en lavest mulig prosentandel. Her må du jobbe: å gjennomføre en grundig analyse av alle tilgjengelige markedstilbud og velge det beste. Videre (etter å ha fått godkjenning fra banken): klienten:

- Signerer en kontrakt med ham på et nytt lån og gir detaljer om hvilke ting det er nødvendig å betale midler som betaler tilbake gjelden.

- Får tidsplanen og betingelsene for det månedlige innskuddet av penger på kontoen.

Hva du skal se etter

- De fleste finansinstitusjoner tilbyr ganske høye renter på lån, og tvinger i tillegg klienten til å inngå forsikringskontrakter med tilknyttede organisasjoner i løpet av låneforpliktelsene. Derfor må du være veldig forsiktig når du leser kontrakten.Noen ganger avskrives den "lønnsomme" renten av en tilleggspålagt tjeneste, som øker gjelden med 20-30%, og samtidig kommer den ikke tilbake selv om forpliktelsene til kredittinstituttet er stengt foran planen. I så fall er det verdt å se etter en annen bank for å refinansiere et forfalt lån for ikke å innføre umulige forpliktelser.

- Forskjellen i renter på lån i forskjellige banker kan nå 10%, noe som påvirker størrelsen på månedlige utbetalinger. Som regel er de mest lojale betingelsene for å refinansiere et forfalt lån hos Sberbank. Hvis låntakeren er en klient av denne organisasjonen, og mottar en lønn på kortet, vil det praktisk talt ikke være nødvendig å gi noen dokumenter for å behandle søknaden. Som regel trenger du bare å fylle ut standardskjemaet på nettstedet til denne institusjonen, og etter et par timer for å få godkjenning eller avslag på et lån. Du kan også kontakte ethvert nærmeste kontor og søke om et lån ved hjelp av en ansatt.

Når du tar nye lån for å lukke gamle, bør du først bruke en spesiell kalkulator som er lagt ut på Internett. Så du kan beregne hvor mye den nye avtalen vil være mer lønnsom enn den forrige. Det er verdt å vurdere at hvis du har ett lån, er det problematisk å ta det neste - noen ganger er det mulig bare etter noen måneder.

For å oppsummere

- Det er fullt mulig å få et nytt lån når det er et utestående lån hvis det er en gunstig kreditthistorie. Det er dannet av banker og kan bli ødelagt av manglende forpliktelse til å betale. For å forhindre at dette skjer, er det viktig å beregne dine evner og sende inn søknader om refinansiering av et lån på forhånd. Ofte er beslutningen om slike operasjoner rask, noe som vil bidra til å bli kvitt den gamle gjelden, uten å ødelegge omdømmet ditt som låntaker. Du må kontakte flere banker hvis forhandlingene med den eksisterende ikke lykkes.

- Hvis det ikke var mulig å unngå en forsinkelse i lånet, kan du refinansiere gjeldsforpliktelser innen 10-14 dager etter den tapte betalingsdatoen. Nøyaktig inntil dataene om overtredelsen er blitt kjent for alle kredittorganisasjoner. Med en liten forsinkelse er det lettere å kontakte andre banker etter å ha studert låneforholdene.

- Hvis bruddet på gjeldsforpliktelser er mer enn to uker, men mindre enn tre måneder, vil selvfølgelig refinansieringsprosedyren være noe mer komplisert og kreve flere dokumenter fra låntaker. Det er imidlertid verdt å gå gjennom for å lette belastningen med økonomiske forpliktelser.

I alle situasjoner som gjelder muligheten for sen restans på lån, bør man ikke unngå samhandling med finansinstitusjoner, ettersom denne stillingen over tid bare forverrer den negative situasjonen som har oppstått.

I mellomtiden er bankmarkedet bredt. Dette gir gode muligheter for valg og kjøp av produkter som vil bidra til å løse problemer, tilrettelegge for verdi og gi muligheter for å søke om lån til eventuelle banker i fremtiden.