Bondeoppdrett er den juridiske formen for et foretak uten å danne en juridisk enhet, gitt for landbruksprodusenter og prosessorer. Slike virksomheter er opprettet av medlemmer av samme familie eller kan være representert av en enkelt deltaker.

Juridiske funksjoner

Lovgivningsgrunnlaget for registrering av bondegårder, dets videre eksistens og nedleggelse er hjemlet i lov nr. 74-FZ. Selv om noen av problemstillingene i den normative handlingen er beskrevet ganske overfladisk, gikk lovgiver sannsynligvis ut fra at slike foretak likevel er familieeide, så spørsmål om deling av eiendom og betaling av erstatning vil oppstå svært sjelden.

Registreringshandlingene i seg selv er praktisk talt ikke forskjellige fra registreringen av en individuell gründer. I loven om registrering nr. 129-is nevnes det ikke registreringsprosedyren til bondegårder, selv om de ofte er registrert. På begynnelsen av fjoråret registrerte bondegårder mer enn 150 tusen.

Nøkkelbegreper

For det første er bondegården ikke en juridisk enhet, men etter registrering blir leder av foretaket en individuell gründer. For det andre kan et slikt foretak bare håndtere dyrking, foredling og salg av landbruksprodukter. Bare pårørende kan være medlemmer av bedriften, men ikke nødvendigvis hardt opptjente, det vil si familiemedlemmer til kona og mannen. Imidlertid kan familiemedlemmer som har et anemisk forhold ikke være mer enn 5 personer.

Registreringsprosedyrene for PIs og bondegårder er nesten identiske.

Du kan bare endre et kapittel i to tilfeller:

- han vil trekke seg;

- vil slutte å oppfylle sine oppgaver i 6 måneder eller mer.

Medlemmer av foretaket inngår en avtale med hverandre og eier all eiendommen med rettighetene til felles felles eierskap. Hvis et av medlemmene forlater bondegården, har han i ytterligere to år subsidiært ansvar.

Men den største tiltrekningen av denne juridiske formen er statlig støtte til foretak.

Trinn nummer 1 - forberede dokumenter for registrering

Prosedyren for registrering av bondegårder antyder at aktiviteter kan utføres i alle regioner i landet, men registreringen av selve bedriften kan bare utføres der sjefen for den fremtidige gården er registrert.

Følgende dokumenter skal være forberedt for registrering:

- kopi av passet til det fremtidige kapittelet;

- beslutningen fra alle deltakere i det fremtidige foretaket, som kan utføres i form av en avtale eller kontrakt;

- utfylt skjema P21002;

- kvittering som bekrefter betaling av statsavgiften, som i dag er 800 rubler.

Hvis den fremtidige sjefen for gården ikke vil være personlig involvert i å sende inn dokumenter til skattemyndigheten, må søknaden og en kopi av passet hans være sertifisert på et notarius kontor. Samtidig bør en fullmakt utarbeides av en notarius publicus for en autorisert person som skal utføre registreringshandlinger.

I tilfeller hvor sjefen for det fremtidige foretaket ikke har registreringsattest, blir registreringen av bondegårder utført på stedet for hans faste opphold.

Funksjoner ved kontrakten

Hvis det er flere personer på gården, bør en kontrakt utarbeides uten å mislykkes. Dette dokumentet er ikke registrert hos skattemyndighetene, men faktisk er det chartret for foretaket som regulerer forholdet mellom partene. Følgende klausuler bør foreskrives i kontrakten:

- fullstendig informasjon om alle deltakere på bedriften, inkludert kapittelet;

- partenes rettigheter og plikter;

- forskrifter for dannelse og bruk av felleseie;

- prosedyren for å ta imot nye medlemmer av økonomien;

- arveoverføringsprosedyre for medlemskap i foretaket;

- hvordan vil prosedyren for ekskludering fra medlemmer av økonomien;

- fordeling av utgifter.

Medlemmer av bondegården har rett til å inkludere andre klausuler i kontrakten, hovedbetingelsen er at de ikke strider mot lovens bokstav og ikke krenker rettighetene til enkeltmedlemmer i selskapet. Dette dokumentet må være signert av alle medlemmer. Det anbefales også å legge ved kopier av dokumenter som vil bekrefte familiebåndene til alle økonomiens medlemmer.

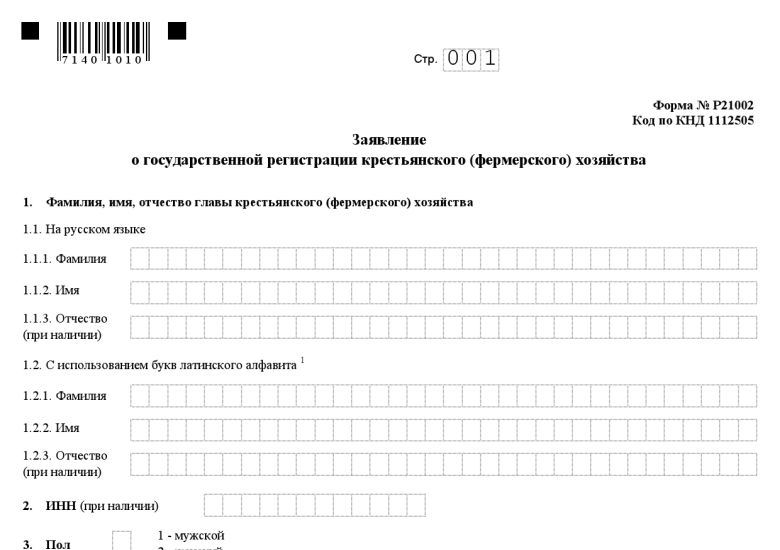

Regler for utfylling av skjema P21002

Registreringsskjemaet til bondegården og regler for utfylling av søknaden er fastsatt av Order of the Federal Tax Service No. MMV-7-6 / 25.

Den første siden viser dataene fra søkeren, eller rettere sagt lederen for den fremtidige økonomien. I tilfeller der en slik person er en utenlandsk statsborger, må du oversette passet hans til russisk og notarize. TIN, kjønn, fødselsdato og sted, informasjon om statsborgerskap er registrert.

På side 002 er bostedsadressen angitt, den kan skrives i samsvar med reduksjonsreglene, som også er stavet i Ordenen. Følgende er dokumenter som bekrefter identiteten til det fremtidige kapittelet.

På arket "A" indikerer typen OKVED, som er planlagt for økonomien. Klassifiseringen som ble godkjent i 2014, skal brukes.

Egnede OKVED-koder for bondegårder:

- 01.1. Å dyrke årlige avlinger.

- 01.2. Voksende stauder.

- 01,3. Dyrking av frøplanter.

- 01,4. Valgt om selskapet vil drive med dyrehold.

Innenfor hvert underavsnitt skal de mest passende kodene velges som tilsvarer den valgte aktivitetstypen. For eksempel, hvis selskapet dyrker te, vil koden 01.27.1 gjøre det.

På arket "B" registreres data om mottaker av registreringsdokumenter. Det er ikke nødvendig at dette nettopp var hodet, det kan være en autorisert person, men da må du knytte hans fullmakt. Dokumenter tillates mottatt på mail, så blir adressen der de skal sendes registrert.

Hvis skjemaet P21002 ikke er sertifisert av en notarius, bør søkeren personlig vises i skattemyndigheten for å utføre husholdningenes registrering.

Trinn nummer 2 - innsending av dokumenter

Følg trinn-for-trinn-instruksjonene for registrering av bondegårder, nå kan du sende inn dokumenter til skattemyndigheten. Søknaden og innsendte papirer behandles av Federal Tax Service innen 5 virkedager. I tillegg til å presentere dokumenter for registrering, kan du søke på det valgte avgiftssystemet.

Typer beskatning

Bondeoppdrett kan operere på et av tre avgiftssystemer:

- samlet;

- forenkles;

- enkelt landbruksskatt.

Hvis det generelle skattesystemet velges, er det faktisk det samme som gjaldt for å utføre aktiviteter på privat entreprenørskap. Gården vil betale 13% personlig inntektsskatt og 18% moms, transport og landskatt. Det vil også være nødvendig å gi bidrag til alle fond: FSS, FOOMS, TFOMS og PFR.

I de første fem årene av aktiviteten til bondegårder er imidlertid 13% av personlig inntektsskatt fritatt for betaling.

Hvis det velges et forenklet system under registreringen av bondegårder, kan gården betale 6% skatt eller 15%, det vil si inntekt minus utgifter. I noen regioner i Russland er prisene lavere, så dette problemet er spesifisert på stedet i hver territoriale gren av Federal Tax Service.

Enhetlig samfunnsskatt er 6%, den betales en gang hver sjette måned. Rapportering sendes bare en gang i året.

Trinn nummer 3 - mottak av dokumenter

Hvis dokumentene for registrering av bondegårder i full orden og er i samsvar med gjeldende lov, kan lederen av husholdningen eller autorisert person på den sjette dagen etter innsending av dokumentene allerede motta et sertifikat og utdrag fra Unified State Register of Legal Entities, dokumenter som bekrefter registrering hos Federal Tax Service.

Hva neste gang og i hvilke tilfeller kan jeg få avslag?

Etter å ha mottatt registreringsdokumentene, bør du kontakte statistikkmyndighetene og registrere deg der.Du bør også åpne en brukskonto hos en bankinstitusjon. Om nødvendig kan du bestille utskrift.

Hvis skatteregimet ennå ikke er valgt ved registrering av sjefen for bondegården, kan søknaden sendes inn innen 30 dager etter mottak av registreringsdokumenter for gården.

Skattetjenesten har som funksjon å varsle FIU og FSS om registrering av en ny gård. Men hvis bevis fra disse fondene ikke kommer, så må du kontakte deg selv.

Du kan leie en tomt både før registreringen av gården og etter.

Statlig registrering av bondegårder kan nektes hvis medlemmer av det fremtidige foretaket ikke klarer å bevise familiebånd. Dessuten vil ikke bondegårder bli registrert hvis kapittelet allerede er innrammet som en individuell gründer.

Hvis virksomheten ikke har "gått"?

Enhver gründeraktivitet er forbundet med stor risiko, spesielt når det gjelder dyrking av planter eller dyr. Derfor må bondegårder i noen tilfeller stenge. Det er ikke vanskelig å gjøre dette, siden registrerings- og nedleggelsesprosedyren er veldig lik avvikling av IP-er. Du trenger ikke å samle en stor pakke med dokumenter. Det vil bli pålagt å sende inn til skatteinspektoratet bare en søknad i form av P26002 og en kvittering for betaling av statsavgiften, i dag er det 160 rubler, samt et attest fra pensjonsfondet om at gården ikke har gjeld til det.

Bondegårder eller private husholdnings tomter?

Før mange bønder oppstår spørsmålet: er det bedre å jobbe ved å velge en bondegård eller et personlig datterselskap.

Private husholdninger har mange fordeler, de er ikke viklet inn i et nett av skatter, de trenger ikke å sende inn rapporter. Og skattekoden for private husholdninger gir mange fordeler. Så for eksempel, hvis en tomt ikke overstiger 2,5 hektar, er LPH generelt fritatt for å betale inntektsskatt på enkeltpersoner. Som regel løses dette problemet ved å registrere nabotomter som pårørende, og dermed øke tomta.

Imidlertid har personlige datterselskap bedrifter, de har ikke rett til å utstede samsvarssertifikater, og dette fører til at kretsen for potensielle forbrukere reduseres betydelig. Slike foretak vil ikke bli gitt lån i store beløp. Det vil si at LPH ikke er en gründervirksomhet, selv om det innebærer produksjon og prosessering av landbruksprodukter.