Regnskap er en vanskelig, men nødvendig virksomhet i enhver forretningsaktivitet. Kunnskap om alle finesser og funksjoner på dette området kommer bare med arbeidserfaring. Mange ledere mener at det å ha en regnskapsfører er garantisten for riktig regnskap. Og først etter oppsigelse av en ansatt, viser det seg at regnskapsføringen ikke ble holdt i sin helhet. Vi må gjennomføre restaurering av regnskapsdata.

inspeksjon

Som kjent er problemet lettere å forhindre, for ikke å kaste bort tid og penger på restaurering av regnskap og skatteregnskap. For å gjøre dette er det nok å gjennomføre en liten rask test - sammenligne rapporteringsdataene med informasjonen i programmet. Hvis det blir funnet avvik, blir regnskapsføringen ført med feil. Konsekvensene kan være uforutsigbare: fra en kontratsjekk til inhabilitet av en leder.

Feil kan gjøres av forskjellige grunner: endring av ansatt, mangel på dokumenter, arbeidsmengde på avdelingen. Det er som det er, det er bedre å rettidig gjenopprette regnskap og skatteregnskap. Dette vil unngå straffer for manglende overholdelse av loven og øke effektiviteten til organisasjonen som helhet. Ikke glem at hodet har administrativt eller kriminelt ansvar for å opprettholde poster i organisasjonen.

Profesjonelle tjenester

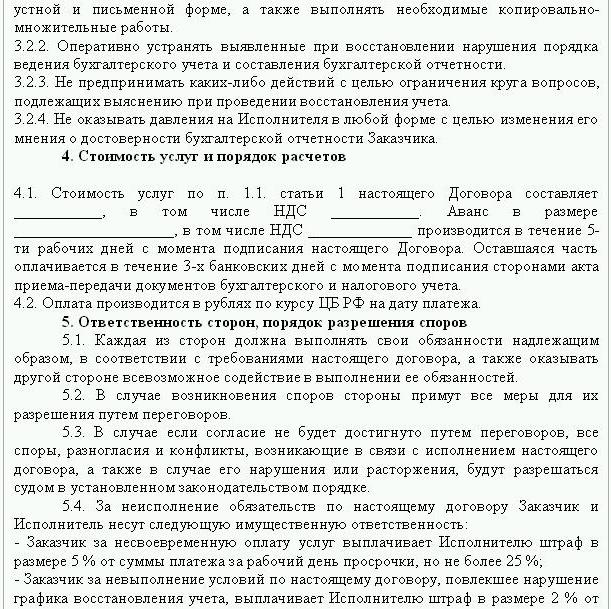

Hvis rapporteringsfeil er blitt identifisert, er datautvinning nødvendig. I dette tilfellet inngås en avtale om å gjenopprette regnskap, hvorav et utvalg presenteres nedenfor. Dokumentet gir detaljer om partene i transaksjonen, partenes rettigheter og plikter, tidspunktet for revisjonen. Det er veldig viktig å reflektere i kontrakten kostnadene for tjenester og entreprenørens ansvar for utførelsen av oppgaver.

Det er bare fornuftig å opprette en ny juridisk enhet hvis selskapet ikke er ansvarlig overfor andre motparter. Hvis selskapet har gyldige lisenser, langsiktige kontrakter og en stor stab av ansatte, er det nødvendig å støtte dens viktige funksjoner. Forretningserfaring og et positivt omdømme har også betydning.

Regnskapsservice restaurering inkluderer:

- Analyse av organisasjonens nåværende tilstand: regnskapsprinsipper, arbeidsflyt, kontoplan.

- Avstemming av oppgjør med alle motparter.

- Dannelse av en database med dokumenter.

- Gjenoppretting av dokumentasjon og input av primærdata.

- Rapportering.

Som et resultat vil dokumentasjonen bli gjenopprettet, strømlinjeformet og overvåket. Restaureringstjenester for regnskap vil være dyre. Prisen avhenger direkte av årsaken til feilene (skifte av en regnskapsfører, resultatet av en skatterevisjon, ukvalifisert regnskap) og perioden for avstemming av oppgjør er nødvendig. Jo flere feil blir identifisert, jo mer arbeid vil revisorene måtte gjøre. På den annen side er kostnadene for tjenester mye mindre enn kostnadene som selskapet vil pådra seg i tilfelle feil regnskap.

Mål og mål

Gjenoppretting av regnskap av et revisjonsfirma begynner med å sette målet - å bringe regnskapsføringen til en tilstand som er i samsvar med loven, slik at myndighetene ikke pålegger foretaket bøter, krav og sanksjoner. Basert på målene og målene, blir følgende bekreftelsestrinn utført:

- Analyse av dagens situasjon: innledende behandling av dokumentasjon.

- Fastsettelse av omfanget av arbeidet, beregning av kostnadene, planlegging og koordinering av hendelser med kunden.På dette stadiet utarbeides en avtale for restaurering av regnskap.

- Gjennomføring av tiltak, inkludert oppretting, korrigering av regnskapsregister, primær dokumentasjon og rapportering.

- Gi verifiseringsresultater til kunden.

opsjoner

Hvor skal jeg begynne regnskapsmessig utvinning? Med en analyse av dagens situasjon og bestemmelse av mengden arbeid. Full gjenoppretting av regnskap av revisjonstjenester kan være nødvendig bare hvis før regnskap ikke ble gjennomført i det hele tatt eller helt tapt. Oftest blir delvis datarekonstruksjon utført. som dekker separate deler av en forretningsenhet, transaksjoner eller drift, verifisering av rapportering og skatteregnskap for visse typer skatter.

Gjenoppretting av regnskap: Hvor skal jeg starte

Det første trinnet er å ta en varebeholdning for å bestemme den faktiske mengden av anleggsmidler. Uavhengige takstmenn vil bestemme markedsverdien på objektet og perioden det arbeidet i. Basert på disse dataene trekkes en balanse og den gjenværende levetiden beregnes. Foretak som er i det vanlige systemet, kan finne ut verdien av objektet fra en kopi av eiendomsskattedeklarasjonen. Gjenstander som ikke er beskattet, skal gjenspeiles i vedlegget til rapporten.

Hvis selskapet har eiendommer og land, må du kontakte BTI og registreringskammeret for kopier av pass for disse objektene. Du kan sjekke informasjonen om eierne av tomtene som blir overført til organisasjonen på en leiebasis hos den føderale registreringstjenesten. Eiendomsforvaltningskomiteen har et charter av foretak som eier føderale eller kommunale fasiliteter. Alle innhentede data må bokføres.

Gjenvinning av anleggsmidler utføres i følgende rekkefølge:

- Et varekort (OS-6) legges inn for hvert objekt, som indikerer fullt navn, restverdi, en kort beskrivelse og den gjenværende brukstiden.

- Kostnaden for identifiserte operativsystemer gjenspeiles i DT01. I henhold til KT02 skal "avskrivninger" på rapporteringsdatoen være "0". Angi i disse transaksjonene startkostnaden for eiendelen og avskrivningsbeløpet anbefales ikke. Gjenspeiler restdata bedre. Den gjenværende levetiden for hvert anlegg bør fastsettes av kommisjonen.

- Hvis selskapet ble etablert før 2002, bør rapporten omfatte omtrentlig dato for bygging av anlegget eller idriftsettelse av det. I henhold til disse dataene vil deretter perioden for bruk i NU og BU bli bestemt. Fram til 2002 ble det trukket avskrivninger ved forskjellige levetider. De resulterende permanente forskjellene påvirker inntektsskatten.

- I rekkefølgen på regnskapsprinsipper bør forskrives en metode for beregning av avskrivninger.

lager

Deretter skal en varebeholdning utføres ved å fortelle og veie varer på lager. I henhold til resultatene fra tilsynet: regnskapsfører:

- Reflekterer over de identifiserte aksjesaldoen på DT10, og på DT41 - restene av varer. Registrering utføres i kvantitative og totale vilkår til markedsverdi.

- Hvis det i følge resultatene av inventaret ble funnet kjeledress, bør det registreres i separate kort. Ett dokument er skrevet ut for en ansvarlig person. Hvis klærnes levetid overstiger 1 år, bør avskrivninger periodiseres på månedlig basis.

- I rekkefølgen på regnskapsprinsipper, bør prosedyren for refleksjon og avhending av varer og varer til NU og BU MZP være fast.

Innsamling av oppgjør

Gjenoppretting av regnskapsdokumenter begynner med å bestemme fasen av gjensidige oppgjør med alle motparter. Kopier av alle betalingsdokumenter kan fås i banken ved å oppgi informasjonen om organisasjonen. I dette tilfellet blir det utarbeidet et brev i avdelingslederens navn med forespørsel om å gi kontoutskrifter fra arkivet med alle vedlagte filer. Informasjon må gjenopprettes minst seks måneder i forveien.Fra de leverte dokumentene vil det være mulig å enkelt identifisere leverandører, kjøpere og mellomværende på driftskontoen. Neste trinn er å sende en avstemmingsrapport til hver enkelt agent og be dem om å sende sammen med de signerte dokumentene kopier av alle avtalene.

FTS overvåker periodisering og betaling av skatter i tide. For dette formål samler skatten firmakontokort, som gjenspeiler betaling:

- for inneværende år;

- for tilbakebetaling av gjeld for forrige periode;

- på grunn av tilbakebetaling av omstrukturert gjeld;

- utbytte fra salg av beslaglagt eiendom.

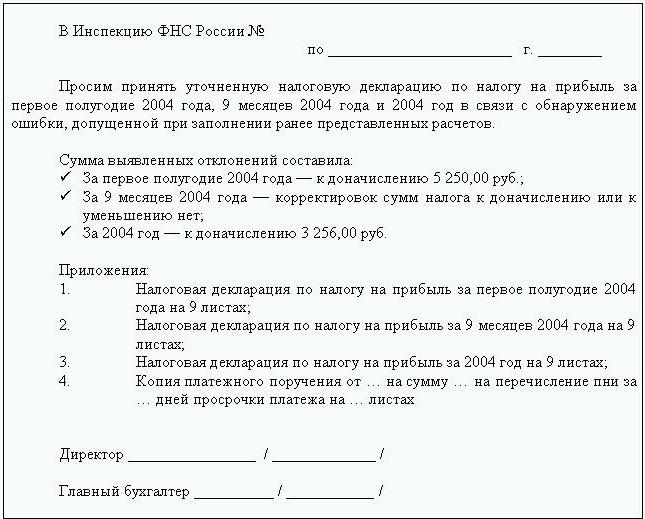

For å gjenopprette regnskap, sender revisor eller regnskapsfører et brev til Federal Tax Service med en forespørsel om å gi en forsoningsrapport. Dokumentet må nødvendigvis angi TIN, organisasjonens beliggenhet, telefonnummer og navnet på hodet. Federal Tax Service utarbeider en handling i form av nr. 23 og sender den til klienten. I tillegg kan du få en uttalelse om status for oppgjør med budsjettet. Det utstedes på forespørsel fra skattyter, utarbeides skriftlig eller overføres til e-postadressen. Fristen for å motta dokumentet er 10 dager fra datoen for innlevering av sertifikatet.

Hver bedrift er pålagt å registrere seg hos FIU og FSS. Fra disse institusjonene kan du få kopier av erklæringen om betaling av UST og forsikringspremier og finne ut betalingsbalansen, de betalte beløpene, om det brukes en regressiv skala, om det er personer med nedsatt funksjonsevne i bedriften.

Kvartalsvis legger selskapet fram en balanse med alle tillegg, overskudd og kontantstrøm. Kopier av disse dokumentene i flere tidligere perioder kan fås fra FTS på skriftlig forespørsel.

bosetninger

Gjenoppretting av regnskap for firmaer under denne artikkelen er dannet fra forsoningshandlingene i BU og gjenspeiles i konto 60:

- belastning - hvis det er en overbetaling til leverandører;

- kreditt - hvis det er gjeld til leverandører.

Hvis organisasjonen bruker tjenestene til bare noen få motparter, anbefales det å åpne underkontoer separat for hver motpart for å detaljere beregningene.

Alle oppgjør med kunder reflekteres i konto 62. Motpartens gjeld er i debet og overbetaling er i kreditt. På samme måte som med leverandører, kan oppgjør med hver kjøper gjennomføres på en egen underkonto.

Vedlikehold, restaurering av regnskap for ikke-kontante midler utføres på grunnlag av data fra kontoutskrifter. Restfett på løpende kontoer gjenspeiles i ДТ51. Hvis organisasjonen har saldoer av valutaverdier, blir de regnskapsført før DT52, omgjort til rubler til sentralbankens kurs på datoen for varelageret. Kontanter på hånden registreres i samsvar med DT50.

Restaurering av regnskap og rapportering med FIU, FSS, MHIF gjennomføres på grunnlag av avstemmingsuttalelser mottatt fra disse institusjonene. Alle beløp blir regnskapsført på konto 69, som de tilsvarende underkontoer åpnes for, noe som reflekterer UST-beregningene i den delen som er overført til Social Insurance Fund, det føderale budsjettet, for medisinsk forsikring og beregninger for bidrag til pensjonsfondet. Beløpene som reflekteres i loven, må sammenfalle med de som er angitt i betalingsdokumentene fra banken. Identifiserte avvik kan være forårsaket av at midler overføres til kontoen i budsjettet noen dager etter at de er overført. Det kan gjøres en feil i betalingsdokumentene, så blir midlene kreditert til en annen konto. Uansett, når du identifiserer avvik, anbefales det at du kontakter FIU eller FSS for avklaring.

Kontosaldoen 69 vil være:

- Kreditt, hvis påløpet overstiger betalingsbeløpet.

- Debiterer hvis midler blir overført til budsjettet på forhånd.

- Null hvis overbetaling og ingen gjeld.

Forsoningshandlinger med Federal Tax Service vil hjelpe deg å finne ut hvilket skattesystem organisasjonen er på. Balansen som er angitt i dokumentene, skal gjenspeiles i regnskapskontoen for konto 68.

Organisasjonshovedstad

Hvor begynner restaurering av regnskap innen organisasjonens finansieringskilder? Med de grunnleggende dokumentene til foretaket. Charteret skal angi mengden av midler som grunnleggerne har bidratt med. Alle påfølgende endringer i kapitalmengden skal gjenspeiles i protokollen fra aksjonærmøter. Det beregnede beløpet for den autoriserte kapitalen skal gjenspeiles i KT80.

Saldo: eiendeler

For å gjenopprette data, må du få den siste rapporten sendt til Federal Tax Service. Informasjon i balansen føres fra hovedboken. Hvis det er fraværende, utføres restaureringen av regnskapsfirmaer på regnskapet.

NMA (s. 110). Hvis det er et visst beløp på kontoene, må du finne ut av ledelsen hvilke varemerker eller åndsverk som selskapet eier. Takstmenn vil hjelpe til med å bestemme verdien av slike objekter riktig.

OS (art. 130). For bedrifter som driver med bygg, gjenspeiler denne linjen kostnadene for utstyr for installasjon og investert i immaterielle eiendeler. Hvis det er en balanse på side 135, har organisasjonen leid eiendom. For å gjenopprette regnskapsdata, må du be om en leieavtale.

Spesielle kontoer i banker (s. 140). Denne linjen skal gjenspeile mengden av investeringer i kortsiktige innskudd. Gulvinformasjon skal gjenspeiles i kontoutskriften og på konto 55 i hovedboken.

Aksjer (s. 211). Informasjon om mengde og kostnad på materialer registreres i balansen i henhold til varebeholdningen. Tallene kan avvike fra de som ble presentert i forrige rapport som ble sendt inn.

Balansen viser beløpet mottatt skatt på transaksjoner med alle motparter. Hvis selskapet har mange kjøpere, vil ikke beløpene som er angitt på s. 220 (mva) og 230 (DZ) ikke bidra til å gjenopprette regnskap.

Data om fond i kassa og på oppgjørskontoer fylles ut basert på kontoutskrifter.

Balanse: gjeld

Størrelsen på den konstituerende kapitalen (s. 410) må tilsvare den som er angitt i de konstituerende dokumentene.

Hvis organisasjonen bruker kortsiktige lån. da bør volumet, inkludert renter, gjenspeiles i kontoen. 66. Gjeld til pensjonsfondet, sosiale fond (s. 623) og budsjettet (s. 624) skal samsvare med det som er angitt i forsoningshandlingene med disse organisasjonene.

Utsatt inntekt (s. 640) inkluderer mengden leieinntekter, utilregnelige eiendeler osv.

Det totale beløpet av leide anleggsmidler angitt på side 910 og 911 må tilsvare det som er angitt i kontrakter med motparter, og månedlige utbetalinger - med kontoutskrifter. Gjeld til utleiere skal vises på kontoen utenfor balansen 001.

Etter at alle data fra balansen er lagt ut, er gjenopprettingen av regnskap hvor du skal begynne? Hvis alle data er lagt inn riktig, må debetbalansen på kontoer og underkontoer sammenfalle med kreditten.

Inntekt selvangivelse

Gjenoppretting av regnskap Hvor skal jeg begynne? Data fra erklæringen skal gjenspeiles i organisasjonens balanse, under hensyntagen til slike nyanser:

- Avsnitt 1 viser beløpet som skal betales i hele organisasjonen. Dette bør tas i betraktning hvis selskapet har enheter som ikke betaler skatt. Kontosaldoen 68 må sammenfalle med mengden gjeld som er overført til det lokale budsjettet (s. 091) og budsjettet til den russiske føderasjonen (081).

- Betalbar skatt på utbytte og renter på statlige verdipapirer gjenspeiles i kapittel 1.3 på henholdsvis side 1 og 2.

Vurder å fylle ut de resterende linjene i erklæringen:

- P. 070 - inntekter fra virksomheter med gjeldsforpliktelser og fra omvurdering av sentralbanken.

- P. 010 - mengden av organisasjonens inntekter i rapporteringsperioden.

- P. 100 - ikke-driftsinntekter mottatt i form av renter på låneavtaler, veksler og andre gjeldsforpliktelser.

- P. 041 - mengden skatter og avgifter med unntak av UST.

- P. 050 - kostnadene for ervervet (realisert) eiendomsrett i den siste perioden.

- P.090 - mengden tap for tidligere perioder for tjenesteytende næringer.

- P. 400 - mengden påløpte avskrivninger for anleggsmidler og immaterielle eiendeler. Hvis det skiller seg fra den beregnede, har organisasjonen objekter som er anskaffet før 2002, som nå er oppført i en egen gruppe.

- P. 030 - mengden operativsystemer implementert i forrige periode. Du kan bestemme gjenstandene som er solgt under avtalene som er registrert i registreringskammeret. Avskrivningsbeløpet for slike objekter er registrert på side 040, og inntektene er inkludert på side 030.

Mulige feil

Å gjenopprette regnskap og revisjon er en lang og møysommelig prosess. Hovedproblemet er at informasjonen fra uttalelsene ikke vil være sammenfallende med den som er angitt i forsoningshandlingene. For det første gjelder dette alle budsjettbetalinger. For eksempel fikk revisor en handling 31. desember. Gebyrer påløper i balansen ved utgangen av måneden, og på den personlige kontoen fra Federal Tax Service - på forfallsdato, det vil si i slutten av 1. kvartal neste år. Hvis organisasjonen overfører midler til budsjettet kvartalsvis, vil de bli oppført som trukket i regnskapsavdelingen, og i følge Federal Tax Service blir de belastet som forskudd. Det vil si at ved utgangen av året vil identiske beregninger bare være i 10 måneder uten å ta hensyn til forskudd for siste kvartal. Den samme situasjonen vil være med andre rapporteringsperioder.

Du kan ikke kaste ut dokumenter på grunnlag av hvilken datagjenoppretting som ble utført. De må samles og settes sammen i ett register. Ansvaret for sikkerheten til primærdokumenter ligger hos regnskapsfører.

Skattemeldingen kan ikke fullføres korrekt. I tillegg har organisasjonen hendelser som skjedde etter rapporteringsdatoen, men før signering av dokumentet med Federal Tax Service. Hvis de ikke ble tatt riktig i betraktning, vil det i den aktuelle perioden være tap av materielle verdier med en stor mengde.

Forordningen om styring av regnskap tillater utarbeidelse av en balanse med unøyaktigheter. Balansen viser minimert kreditt- og debetsaldo.

Tap av dokumenter

Hvis dokumentene delvis gikk tapt, er selskapet i en bedre posisjon, siden det ikke vil trenge å gjenopprette all regnskap fra bunnen av. Gode resultater oppnås fra samtaler med ledelse, regnskapspersonell og andre økonomiske avdelinger. For å unngå slike tilfeller er det bedre å periodisk lage arkivkopier av regnskapsgrunnlaget i form av utskrifter av WWS i slutten av måneden.

Valg av kontroller

Etter at alt restaureringsarbeid er fullført, er det verdt å ekskludere en nøkkelfeil - ikke en kvalifisert ansatt. Når man ansetter en regnskapsfører, bør man teste kunnskapen sin innen virksomhetens virksomhetsfelt og hans ferdigheter i å jobbe med programmet. Svært ofte forstår ikke “spesialister” databaseinnstillingene og genererer rapporter basert på programmet. Men ikke alle konfigurasjoner kan konfigureres.

Du bør også bestemme på forhånd om alderspreferanser. Unge spesialister har en stor mengde teoretisk kunnskap og få praktiske ferdigheter. Selv om de er fast bestemt på å bryte ut i kamp, er det ikke verdt å stole på dem. Samtidig vil "bestemor-regnskapsfører" bruke mer tid på å studere lovendringer enn på å tilpasse regnskap i et selskap.

I følge statistikk fungerer 80% av de ansatte bra bare hvis arbeidet deres er kontrollert. Den beste måten er å periodisk trekke rapporter om hovedregnskapskontoer: "aksjer", "oppgjør med leverandører, kunder", osv. Hvis tallene på regnskapet er i tvil, bør du be regnskapsføreren kommentere situasjonen. Eventuelle feil bør rettes umiddelbart. Hvis regnskapsføreren ikke kan takle denne oppgaven på egen hånd, må du henvende deg til spesialister - revisorer.