Muligheten for å redusere renten på pantelån i dag er en av de mest presserende sakene blant låntakere. Spesielt for de som signerte avtalen for en tid tilbake før nedgangen i prosent av refinansiering av sentralbanken. Regjeringen vedtok et vedtak om å redusere renten på pantelån tilbake i 2017. Etter vedtakelsen av dette tiltaket ble bankene bedt om å senke tollsatsene, men i virkeligheten var forskjellen fra tre til fem poeng eller mer.

Hvem skal jeg kontakte?

Klienter på åpne kontrakter har rett til å skrive en uttalelse om reduksjon av renten på pantelån til en finansinstitusjon som tilbyr gunstige betingelser. Faktorer inkluderer følgende situasjoner:

- Fødselen av et barn sammen med utseendet på ekstrautgifter.

- Forringelse av generell økonomisk tilstand, endring i helsetilstand eller jobbskifte.

- Ønsket om å betale lånet foran planen på gunstige betingelser.

Etter å ha søkt om en reduksjon i pantelånsrenten, kan en månedlig betaling reduseres sammen med en endring i beløpet, noe som gunstig kan påvirke den generelle økonomiske tilstanden til den faktiske betaleren.

Rate Reduction Typer

Hvordan kan jeg redusere boliglånsrenter? Det er flere alternativer for prosedyrer med egne krav og betingelser. Kunder kan velge den mest passende typen for seg selv. Kjente alternativer for å senke boliglånsrentene:

- Refinansieringsprosedyre der en avtale er signert på nye vilkår. Én bank utgir transaksjonen på nytt, men du kan også søke på en annen finansinstitusjon.

- Restrukturering utføres som en del av inngåelsen av en tilleggsavtale til grunnkontrakten på bakgrunn av en endring i renten på låneprogrammet i institusjonen der sikkerheten ble stilt. Dokumentet indikerer avtalen mellom finansinstitusjonen og klienten om effekten av de nye vilkårene for betaling av renter og omberegning av vurderingen av kontrakten og utbetalingene.

- Endringer i sosial støtte. Noe pantebeløp betales på bekostning av statlige eiendeler, for eksempel under programmet "Bolig" eller "Ung familie". Finansiering i den første betalingen er tillatt, noe som kreves for å senke satsen.

- Anke til retten. I tilfelle at klienten finner ut at noen pantebetingelser, inkludert fordeling av renter for bruk av penger, ikke er i samsvar med loven og sentralbankens regler, eller hvis det er noen brudd på beregningene, kan du gå til retten. For å gjøre dette, utarbeide en søknad om å senke pantelånsrenten eller for å endre vilkårene for transaksjonen.

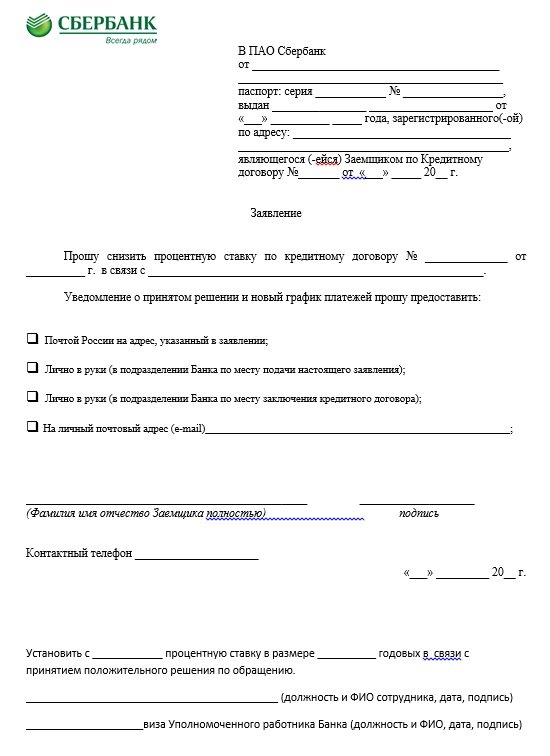

søknad

Ved søknad er det mulig å redusere renten på et pantelån i Sberbank. Et eksempeluttalelse er presentert ovenfor. På den og skal være et dokument for enhver bank.I papiret på toppen, i overskriften, fikser de hvem anken er beregnet på, i tillegg kommuniseres personopplysninger, et pass sammen med registrering og kontraktsnummer. Hoveddelen indikerer forespørselen om å redusere renter på en viss avtale (et nummer legges inn der med datoen det ble utarbeidet) av spesifikke grunner, for eksempel på grunn av et fall i pantelånsrenten. Søknaden om å senke pantelenter angir metoden det kreves for å varsle avgjørelsen: mail, personlig på bankens kontor, via e-post, via SMS.

På slutten av søknaden om å redusere renten på et pantelån, må et navn med telefonnummer, signatur og dato angis i Sberbank eller i noen annen finansinstitusjon. Banken vil behandle søknaden og deretter ta en beslutning. På grunn av det store antallet mottak på slike søknader, kan det hende at svaret ikke kommer umiddelbart. Vanligvis er den maksimale fristen ikke mer enn tretti dager fra datoen for innlevering av søknaden om rentekutt i Sberbank eller en annen finansinstitusjon.

forhold

Hvordan kan kunder redusere boliglån? Før du søker om reduksjon i renten på et pantelån, må du sørge for at følgende vilkår er oppfylt:

- Avtalens løpetid er fra fire til seks måneder, og i hver institusjon kan det være forskjellig.

- Mangel på forsinkelse, manglende betaling gjennom hele perioden.

- Bekreftelse av solvens sammen med en positiv kreditthistorie.

- Muligheten for å tiltrekke seg garantister.

- Eiendoms likviditet, sammen med mangel på krav fra tidligere eiere.

- Ektefellenes samtykke.

- Ny rente gjelder saldoen i avtalen og gjeld. Omberegninger for hele perioden er ekstremt sjeldne.

Fremgangsmåten for utførelse av kontrakten kan utvikles i henhold til følgende tre alternativer:

- Varsler bankkunder av grunnleggeren av en endring i pantebetingelser mot bakgrunn av tilbudet om et gunstig regime. Meldinger videresendes til telefoner, men forskjellige varsler kan også sendes til mail og e-postadresser. Ofte er et slikt nyhetsbrev massivt, men det oppstår situasjoner med banklojalitet til en bestemt låntaker, som regelmessig betaler i lang tid under de gamle forhold.

- I tilfelle at låntakere får vite om muligheten for å senke rentene på grunnlag av en endring i programmet, ligger initiativet kun hos kundene. Etter å ha mottatt en melding eller brev om en reduksjon i renten på et pantelån, må de kontakte organisasjonens ledelse med en uttalelse, og deretter få en beslutning ved å signere en avtale om en panteavtale eller et dokument på andre betingelser.

- Klienten analyserer pantesituasjonen i regionen. Hvis det er en nedgang i satsen i andre finansinstitusjoner, kan han søke om refinansiering.

Dette er hovedalternativene for å senke renten. Hver prosedyre vil kreve kompetent godkjenning. Først da blir det ansett som gyldig.

Forholdene i Sberbank

Er det mulig å redusere renten hvis lånet ble utstedt i Sberbank? Denne prosedyren utføres på deres egne premisser. Denne institusjonen har et program som heter Refinancing. Satsen på den er 13,9%. Tidligere ble kontrakten trukket opp til femten prosent, og ved bruk av denne prosedyren vil det være mulig å spare 1,1%. For eksempel, med et lån på to millioner rubler, vil fordelen være to hundre og tjue tusen.

I henhold til denne ordningen fungerer prosedyren for utlån til lån til VTB24 hvis det utarbeides en ny avtale i Sberbank. Omlån under omstillingsordningen er tillatt. Sannsynligvis en reduksjon eller økning i vilkårene for gjeldsbetaling underlagt en reduksjon i rentene i Sberbank.

Lønnskunder

I tilfelle det er et lønnskort til Sberbank, så har kundene fordeler. Hvis det er fraværende, øker satsen med 0,5%.Hvis plasten ble utarbeidet etter at du hadde signert dokumentene, må du sende inn en søknad om å redusere renten på pantelånet til Sberbank, der denne omstendigheten skal angis. Søknaden vil bli vurdert og med forbehold om et positivt vedtak, vil satsen bli redusert.

Kampanjetilbud

Dette er en annen måte å senke rentene på Sberbank. Salgsfremmende tilbud initieres av partnerutviklere, så vel som institusjonene selv. Listen deres finner du på det offisielle nettstedet. Som regel vises tilbud rett før helligdager eller viktige datoer. Aksjer har en begrenset gyldighetsperiode. For de som ønsker å delta, settes det spesielle betingelser som skiller seg fra det vanlige pantelånet.

Hva er fordeler og ulemper?

Fornyelse av dokumenter dersom det er mulighet for å redusere renten på et pantelån, bør ikke utsettes, da dette vil redusere den økonomiske belastningen for kundene under følgende betingelser: omberegning av hele beløpet, reduksjon i betaling, reduksjon av forsikring, reduksjon av avtaleperioden og betaling av gjeld.

Men denne tjenesten har også ulemper, for eksempel er det påkrevd å foreta en sekundær vurdering av den pantsatte eiendommen av selskapet, på grunn av disse ekstrautgiftene er nødvendige. Provisjonen er satt av den nye banken. Størrelsen kan være forskjellig i hver finansorganisasjon.

Årsaker til å nekte bankkunder

Det skal bemerkes at det ikke er lov om å redusere renten på pantelån, i henhold til hvilken bankene er pålagt å beregne renter på nytt til en klient som allerede har tatt den tidligere. Endring av avtalevilkårene i mangel av alvorlige brudd på begge sider er bare mulig med gjensidig samtykke fra partene.

Ved hjelp av renter dekker bankene risiko. Hvis låntakere regelmessig betaler forpliktelser, ikke går glipp av betalinger og har stabile inntekter med et positivt omdømme, er det lite sannsynlig at slike kunder blir nektet reduksjon i interesse. Men avslag følger som regel i nærvær av disiplin med lav betaling. Bankene tar hensyn til ulike faktorer. Av stor betydning er mengden av balansen.

I det tilfelle at klienten har betalt rundt nittiåtte prosent av gjelden, vil det være upassende å gjøre endringen. Når de nekter en bank der det er utstedt pantelån, trenger du ikke å være opprørt. Låntakere har rett til å søke andre organisasjoner om refinansiering. Dermed vil det være mulig å velge de mest attraktive vilkårene for utlån.

Lavere renter på pantelån hos VTB i 2019

Kunder av denne banken vil kunne motta en rente som tilsvarer 9,7%, forlenge pantetiden til tretti år og motta et beløp på opptil tretti millioner rubler. Refinansiering av pantelån er bare mulig for to referanser. I tilfelle at en person ønsker å motta fordeler på penger utstedt tidligere gjennom standard refinansiering, må du forberede: et pass sammen med SNILS, militær-ID (for menn), et sertifikat (i form av 2-personlig inntektsskatt), en kopi av arbeidskraft, lånedokumenter og med samtykke fra banken for refinansiering (dette kreves i noen tilfeller).

Hvordan redusere boliglånsrenter hos VTB?

For å redusere renten på et pantelån hos VTB, bør du kontakte filialen til en bankinstitusjon med en uttalelse rettet til sjefen for kredittinstitusjonen. Årsaken indikeres som regel av en nedgang i startfrekvensen. Dette kan gjøres absolutt i alle grener av VTB. Søknaden om å redusere renten på pantelånet indikerer også fullt navn sammen med passdata, registreringsadresse, antall og dato for inngåelse av kontrakten, gjeldende og ønsket lånerente, lånevilkår, post eller elektronisk kontakt. Som en del av utformingen av prosedyren for å senke interessen, er følgende tips nødvendige:

- Det er viktig å bli kjent med konsekvensene av endrede forhold.Informasjon som gis på forespørsel fra en elektronisk kalkulator online på offisielle nettsteder er langt fra alltid gyldig. Under beregninger, tar vanligvis ikke hensyn til vilkårene for provisjonsbetalingen, regnes forsikring til de laveste prisene med et ufullstendig sett med tjenester som tilbys, tas ikke med i beregningen av kostnadene for å revurdere eiendommen. Detaljer om tariffer finner du etter kontakt med banken.

- For å senke satsen under den nye avtalen, er det mulig å bruke tilleggsmetoder som garanterer betaling, for eksempel å tiltrekke seg garantister og med låntakere, inkludert.

- Som en del av fornyelsen av en panteavtale til redusert rente, anbefales det å kontakte banken der et lønnsprosjekt er gitt eller andre utbetalinger utføres til låntakere eller det er aktive innskudd. Å inngå en mer lønnsom kontrakt med denne institusjonen vil være mye enklere. Dermed har kunder i flere tilfeller rett til å senke rentene under en panteavtale. En slik prosedyre reduserer den økonomiske belastningen, så det blir noe enklere å betale saldoen.

Således har en slik type utlån som pant i det siste blitt veldig populær. Det var tider da kundene måtte ta det til høye renter. Men nå kan budet reduseres. For å gjøre dette, må du skrive en uttalelse om å redusere renten på et pantelån til en bank som tilbyr de gunstigste alternativene for betingelser.