L’hypothèque pour la plupart des Russes semble être la seule solution au problème du logement. Mais la situation économique instable, les taux d’intérêt écrasants, les suppressions d’emplois ne contribuent pas à la mise en place d’un programme de crédit hypothécaire offrant aux jeunes familles les conditions nécessaires à l’agrandissement de la famille, ni à la croissance démographique avec une amélioration de la qualité de vie de ceux qui ont besoin de conditions de logement. À propos, le taux de natalité a chuté de 11% en 2017 par rapport à 2016. Et, selon les démographes et les sociologues, la baisse du taux de natalité due aux problèmes de logement se fera d'année en année, menaçant d'une catastrophe démographique, jusqu'en 2034.

L'État prend des mesures pour faciliter les programmes de crédit-logement en rendant le logement plus abordable, mais il appartient aux banques de décider des conditions d'octroi des prêts hypothécaires et de la réduction du taux hypothécaire.

Conditions de développement de l'hypothèque

Le marché hypothécaire en Russie n'existe que depuis 20 ans. Mais en raison de l'opacité caractéristique de la politique bancaire, tous ceux qui souhaitent acheter un logement par emprunt hypothécaire ne peuvent pas le faire - il n'y a jamais confiance dans la possibilité de payer le prochain versement, dans la stabilité du taux d'intérêt, rien ne garantit la fiabilité de la banque elle-même.

Depuis 2010, la législation commence à faire apparaître des décrets réglementant les activités des banques en matière de prêts hypothécaires. Grâce à ces conditions légales réglementaires, les banques ne peuvent pas:

- Modifier unilatéralement le taux d'intérêt du prêt ou sa durée, à moins que le contrat ne l'indique comme une «sanction» pour les longs délais de l'emprunteur.

- Inclure les frais cachés dans le contrat pour la considération et la rédaction du contrat, les paiements d'assurance fournis.

- Entrez les informations importantes en petits caractères dans le contrat.

- Cachez le coût total du prêt.

Lors de la conclusion d'un prêt auprès d'institutions bancaires, le montant de la pénalité pour remboursement tardif du prochain paiement était limité, ce qui ne devrait pas dépasser le taux directeur de la Banque centrale à la date de signature du contrat de prêt, c'est-à-dire qu'il devrait rester inchangé pendant toute la durée du contrat. Le taux directeur de la Banque centrale est le taux d'intérêt auquel les banques contractent des prêts à court terme (une semaine). Le taux directeur depuis juillet 2017 est de 9,25% par an.

Options pour abaisser les taux hypothécaires

Les paiements de prêts hypothécaires peuvent être réduits en utilisant plusieurs options que vous devez étudier attentivement avant de contacter la banque.

- Le refinancement hypothécaire est un refinancement d'un prêt hypothécaire en cours auprès d'une nouvelle banque. Dans le même temps, les paiements peuvent diminuer en raison de l’extension du délai de paiement.

- La restructuration consiste à réémettre le prêt hypothécaire en cours auprès de la même banque, mais avec de nouvelles conditions, afin d'alléger le fardeau hypothécaire de l'emprunteur. Dans ce cas, un accord supplémentaire est conclu avec les accords en vigueur avec des accords fixes sur les conditions de paiement ultérieur de l'hypothèque ou d'un nouvel accord de prêt.

- L'aide sociale de l'État consiste en une réduction des taux hypothécaires à 6% en remboursant une partie des versements hypothécaires et en un versement initial provenant de la subvention de l'État dans le cadre du programme d'hypothèques familiales.

- Il est conseillé de faire appel à la justice si la banque enfreint les termes du contrat de prêt hypothécaire, y compris des modifications unilatérales de l’intérêt fixé pour le prêt, qui ne sont pas conformes aux ordres de la Banque centrale de la Fédération de Russie. Dans ce cas, l'emprunteur soumet une demande pour recalculer le coût total et les paiements de l'hypothèque, ainsi que les modifications des termes de la convention de prêt hypothécaire sur une base obligatoire par la banque.

Pour renouveler le contrat afin de réduire le taux de l'hypothèque, il est préférable de contacter la banque où sont effectués les paiements de salaire ou autres paiements, dépôts, dépôts, autres comptes avec des fonds. Dans une telle banque, il est plus facile de conclure un contrat de prêt hypothécaire à des conditions favorables, avec un taux d’intérêt hypothécaire réduit.

Subvention de l'Etat "Hypothèque familiale"

Au début de 2018, une loi sur les prêts hypothécaires a été adoptée - un programme de subventions préférentielles permettant aux familles avec enfants d'acquérir le logement de haute qualité nécessaire à des conditions préférentielles. Ce programme stimule le marché hypothécaire et favorise la construction de logements. Le programme de réduction du taux hypothécaire de 2018 est valable jusqu'en 2022. Il est prévu d'aider 500 000 familles de cette manière en Russie.

Le programme a pour but d’apporter une aide de l’État aux familles dont le deuxième et le troisième enfants sont nés au cours de la période indiquée - c’est une occasion de contracter une hypothèque à 6% par an. Le reste des intérêts hypothécaires de la banque est indemnisé par l'État. Un point important est le choix du logement et son coût. Selon le programme, les hypothèques ne sont subventionnées que dans de nouveaux bâtiments dont le coût ne dépasse pas huit millions de roubles - pour les résidents de Moscou et de Saint-Pétersbourg (y compris les régions de ces villes) - et trois millions de roubles - pour toutes les autres régions. Le logement secondaire n'est pas subventionné. Avec un prêt contracté pour le logement avant le début du programme, il est également possible de réduire le taux d’intérêt de l’hypothèque, selon les termes du programme.

Pour obtenir un intérêt hypothécaire avantageux dans le cadre du programme de subventions de l’État, vous devez contacter les établissements bancaires participant au programme, dont les plus reconnus sont Sberbank, VTB, AHML.

Refinancement hypothécaire

Dans les cas où les paiements de prêt deviennent excessifs en raison de circonstances difficiles - réduction de salaire, incapacité temporaire de travail, licenciement, il est possible de rembourser le montant du prêt restant à une autre banque, c'est-à-dire de refinancer la dette existante. Un tel prêt est ciblé et devrait viser uniquement à rembourser un prêt existant. Le refinancement d'hypothèques est proposé par de nombreuses banques sur le marché russe, mais pour pouvoir effectuer un nouveau prêt, il est nécessaire de respecter les conditions des banques.

Le refinancement est disponible dans les conditions suivantes:

- L'âge de l'emprunteur est de 21 à 65 ans.

- L’emprunteur n’a aucun retard dans l’accord de prêt en vigueur ou des délais similaires n’excédant pas 10 jours.

- Les paiements sur le prêt en cours ont été effectués pendant au moins 6 à 10 mois.

- Jusqu'à la fin du contrat actuel de plus de 6 mois.

- L'emprunteur est un citoyen de la Russie avec un lieu d'enregistrement permanent.

- L'emprunteur est employé et légalement rémunéré, avec au moins 1 an d'expérience.

- Les paiements mensuels du prêt ne doivent pas dépasser 60% du salaire.

- Historique de crédit positif.

Documents de refinancement

Pour le refinancement, il est nécessaire de soumettre à la banque sélectionnée un document émanant de la banque créancière, le prêt sur lequel il est prévu de refinancer, ainsi que les détails de cette banque, le montant à transférer pour le remboursement et des informations sur les arriérés de l'emprunteur. Ce document n’est valable que 3 jours et doit donc être soumis après le choix d’une nouvelle banque.

La procédure de refinancement visant à réduire le taux d'intérêt hypothécaire consiste à transférer des fonds du nouveau compte bancaire au compte de la banque où le prêt est fermé et à réenregistrer le bien grevé auprès de la banque où les paiements mensuels seront effectués en vertu du nouvel accord.

Un tel service est avantageux si le prêt a été contracté à l’origine en monnaie étrangère ou à un taux d’intérêt variable, ce qui est extrêmement peu pratique dans un environnement économique instable. Les coûts liés à l'achèvement de la procédure de refinancement, y compris un évaluateur immobilier, la certification de documents par un notaire, la fourniture de nouveaux certificats, augmenteront considérablement le montant des paiements de refinancement. Mais dans le même temps, les paiements mensuels sur un nouveau prêt peuvent être considérablement réduits, en particulier si le refinancement combine tous les paiements de crédit effectués dans la première banque. Il peut y avoir jusqu'à 5 types de paiements de ce type.

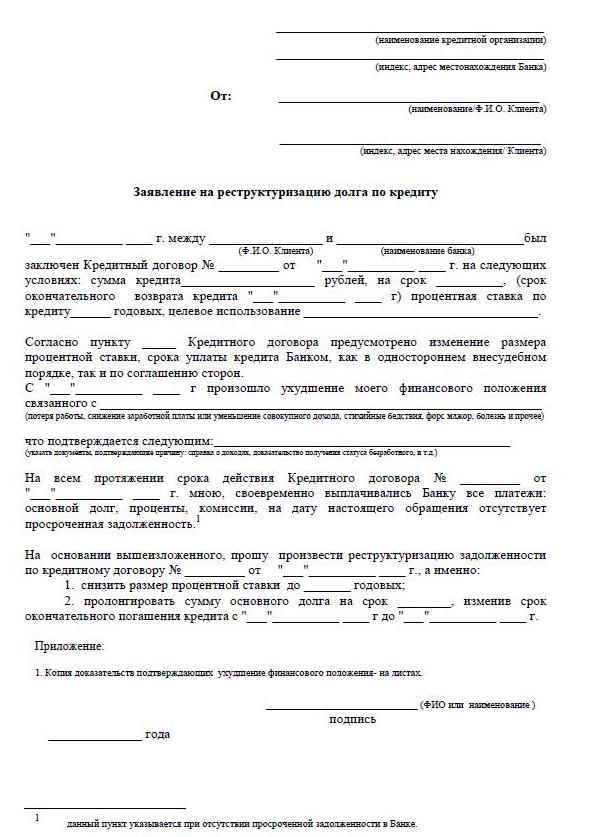

Restructuration de la dette

La restructuration de l'hypothèque vous permet de réviser les conditions individuelles du contrat et de l'ajuster de manière plus rentable pour l'emprunteur afin d'éviter des amendes, des pénalités et des retards. La révision du contrat de prêt en cours comprend des questions sur la réduction du taux d’intérêt de l’emprunt hypothécaire, le report de paiements jusqu’à 12 mois, les «vacances en crédit», le changement de la devise du prêt en cours, l’augmentation de la durée du contrat de prêt, le paiement du prêt pour une certaine période et la modification des mensualités.

Pour procéder à cet examen, l’emprunteur doit rédiger une pétition demandant une réduction des taux d’intérêt sur l’hypothèque en cours, ainsi que convaincre la banque des raisons qui l’obligent à demander à être loyal. Ces raisons incluent:

- des salaires plus bas;

- licenciement;

- naissance d'enfants;

- invalidité temporaire.

En fin de compte, la restructuration est toujours plus coûteuse, car prolonger le délai de paiement augmente le trop-perçu d’intérêts.

Réduction du taux hypothécaire à la Sberbank

La banque la plus démocratique du pays, la Sberbank, propose un programme de «refinancement» des intérêts créditeurs. Le taux pour le programme est de 13,9% par an.

La procédure vous permet d’économiser des montants importants sur de longues périodes pour payer vos hypothèques. Sberbank peut modifier les termes du contrat de prêt hypothécaire aux termes de la restructuration. Pour ce faire, vous devez soumettre une demande de réduction du taux hypothécaire chez Sberbank. Dans le même temps, l’échéance peut être soit prolongée, soit réduite si le taux d’intérêt de la banque est réduit.

Comment postuler

Il existe deux moyens fiables de demander un taux d'intérêt inférieur sur un prêt hypothécaire. La méthode la plus courante consiste à contacter le bureau de la banque en personne et la plus pratique consiste à remplir une demande via la fonction «compte personnel» du site Web, par exemple Sberbank. Lorsque vous remplissez une demande, il est important de vérifier vos antécédents de crédit, car les retards et les dettes peuvent empêcher une réponse positive de la banque.

Pour remplir une demande, vous devez trouver une fonction dans votre compte qui vous permet d'envoyer un message. Vous pouvez également envoyer une demande permettant de réduire le taux d'intérêt d'un prêt hypothécaire. Alors écrivez le sujet de la lettre - refinancer un taux hypothécaire. La lettre doit être accompagnée d'un formulaire de demande pré-rempli du bureau de l'ordinateur avec une signature électronique, le cas échéant. S'il n'y a pas de signature électronique, alors, après avoir rempli et imprimé le formulaire de demande de réduction du taux de l'hypothèque, signez-le, numérisez-le et enregistrez-le. Envoyez ensuite via votre compte.

Vous pouvez personnellement demander un taux d'intérêt moins élevé sur une hypothèque chez Sberbank en demandant au gestionnaire un formulaire de demande. Si vous avez un formulaire prêt à l'emploi, il sera sûrement émis et s'il n'y en a pas, la demande peut être soumise sous n'importe quel formulaire.

Comment remplir une demande

Un exemple d’application pour abaisser le taux de l’hypothèque est fourni par l’employé de banque, dans lequel il est prévu de s’appliquer à cette question.

- L'en-tête de la demande indique où le document est soumis, son nom complet, les données de passeport: série, numéro, par qui il a été délivré et quand, l'adresse d'enregistrement est au même endroit.

- Directement sous le mot "déclaration", il est indiqué que le demandeur est un emprunteur au sens du contrat - numéro et date de la signature du contrat. Plus loin dans le texte de la demande: "Je vous demande de baisser le taux d'intérêt sur le contrat de prêt hypothécaire (numéro de contrat, date de signature) pour une raison (la raison est indiquée)."

- Il est important d'indiquer dans la demande comment la banque peut donner une réponse - notifier la décision: en personne, par courrier ordinaire ou par courrier électronique. Indiquez votre adresse, téléphone, email. A la fin de l'application, la date doit être complètement indiquée. et signature.

- Pour la fiabilité de vos données sur le prêt en cours, il est conseillé de joindre une copie de la convention hypothécaire, un extrait sur le solde de la dette, un état des résultats, un extrait de l'USRN.

- L’examen d’une demande de réduction du taux hypothécaire de la Sberbank prend entre un mois et un mois et demi.

Conditions de modification du contrat

Dans les établissements bancaires, il est obligatoire d’informer les clients emprunteurs en cas de modification du taux d’intérêt sur les prêts hypothécaires afin d’offrir aux emprunteurs des conditions plus abordables. Les informations sont transmises par SMS vers des numéros de téléphone mobile ou sous forme de notifications par e-mail ou adresse mail. Avec une réduction générale du taux d'intérêt, sur ordre de la direction de la banque, les informations sont envoyées en masse. Mais il existe des cas de loyauté envers un emprunteur individuel qui paie soigneusement des mensualités sur une longue période - ils considèrent individuellement la question de la réduction du taux d'intérêt.

Lorsque l'emprunteur découvre par lui-même la possibilité de réduire le taux de l'hypothèque associé à une modification du programme du prêteur, l'initiative vient du client-emprunteur. Dans cette situation, l'emprunteur fait une déclaration indépendante à la direction concernant une éventuelle réduction du taux d'intérêt de l'hypothèque existante, reçoit une décision, puis prépare un accord complémentaire approprié pour l'accord existant, avec un taux d'intérêt modifié ou un accord comportant de nouvelles conditions.

L'emprunteur effectue une analyse indépendante de la situation du marché hypothécaire dans sa région. Et, si le taux d'intérêt de l'hypothèque diminue, il soumet des demandes de refinancement aux banques sélectionnées.