Zgodnie z kodeksem podatkowym obowiązkiem osób prawnych jest odliczenie kwot w ciągu roku podatek od nieruchomości. Termin płatności zaliczki określone przez prawo regionalne. Należy pamiętać, że odliczenia dokonywane są wyłącznie z nieruchomości. Zastanówmy się dalej, w jaki sposób odbywa się przeniesienie. zaliczki na podatek od nieruchomości. Formularz Raport do IFTS zostanie również opisany w artykule.

Ogólne zasady

W rozumieniu art. 373 i 374 kodeksu podatkowego przedmioty ujmowane w księgach jako środki trwałe są opodatkowane podatek od nieruchomości. Zaliczki nie prowadzi organizacji korzystających z UTII i USN.

W rachunkowości środki trwałe są odzwierciedlone na rachunkach 01, 03. Procedurę rachunkowości ustala PBU 6/01 oraz w instrukcjach metodologicznych zatwierdzonych rozporządzeniem Ministerstwa Finansów nr 91n z 2003 r.

Do 2013 r. Organizacje płaciły podatek od ruchomości i nieruchomości. Anulowanie płatności jest przewidziane w art. 374 kodeksu podatkowego (podpunkt 8 ust. 4).

Cechy rzeczy ruchomych

Jeśli aktywa zostały skapitalizowane w ramach OS 01.01.2013 lub nowszego, podatek od nieruchomości i zaliczki na nie jest ładowany. W praktyce jednak często pojawiają się trudności przy klasyfikowaniu przedmiotów jako rzeczy ruchomych.

W przypadku pojazdów wszystko jest jasne. Są to przedmioty wyjątkowo ruchome. Ale co z nierozerwalnymi ulepszeniami, które wprowadził najemca? Zgodnie ze stanowiskiem urzędników Ministerstwa Finansów są oni uznawani za podlegających opodatkowaniu. Odpowiednie wyjaśnienia znajdują się w piśmie Ministerstwa z 15 kwietnia. 2013. Nieodłącznymi ulepszeniami są zakrojone na szeroką skalę prace nad modernizacją lub przebudową obiektów. Oczywiście nie będzie mógł zabrać ze sobą takich przedmiotów.

Jeśli chodzi o klimatyzatory (nie zawarte w systemie klimatyzacji budynku), billboardy i inne podobne elementy, są one zwolnione z opodatkowania, ponieważ są uznawane za przedmioty ruchome. Podobnie brane są pod uwagę sieci liniowo-kablowe i urządzenia komunikacyjne.

Dzięki alarmom przeciwpożarowym i antywłamaniowym sprawy nie są takie proste. Ich przypisanie do ruchomych obiektów zależy od tego, czy są one uwzględnione w systemie inżynieryjnym budynku. Jeśli ich ruch bez znacznego uszkodzenia budynku jest niemożliwy, wówczas zostają one uznane za nieruchome. Jeśli nie należą do ogólnego systemu, nie podlegają opodatkowaniu. Takie wyjaśnienia znajdują się w piśmie Ministerstwa Finansów z dnia 27.03.2013.

Specjalne zamówienie

Jeśli firma łączy UTII i OSSO, podatek od nieruchomości i zaliczki na jest naliczany w stosunku do systemu operacyjnego, który jest wykorzystywany w ogólnej działalności operacyjnej. Jeśli organizacja nie chce przeprowadzić reorganizacji, możesz wyjść z tej sytuacji, kupując używany przedmiot. Przy rejestracji ruchomej używanej nieruchomości podatek nie jest naliczany. Ponadto nie ma znaczenia fakt, że sprzedawca obiektu odzwierciedlał je do 2013 r. Jako system operacyjny. Poprawność tego podejścia została potwierdzona w piśmie Ministerstwa Finansów z dnia 02/07/2013.

Obliczanie zaliczek na podatek od nieruchomości

Po określeniu przedmiotów opodatkowania, a także dostępności praw do świadczeń, możesz przejść do bezpośrednich obliczeń. To oblicz zaliczki na podatek od nieruchomości, musisz pomnożyć bazę i licytować. Wynik dzieli się przez 4.

Każdy region ustala własne stawki. Nie mogą one jednak przekraczać 2,2%. Odpowiednie zamówienie zawarte jest w art. 380 kodeksu podatkowego.

Zasady specjalne

Zgodnie z prawem nieruchomości wchodzące w skład funduszu inwestycji jednostkowych są opodatkowane przez organizację zarządzającą. Płatność jest dokonywana odpowiednio kosztem przedmiotów wchodzących w skład funduszu inwestycyjnego. Jako podstawa dla obliczanie zaliczek na podatek od nieruchomości opowiada się za jego średnią wartością za okres sprawozdawczy.

Na przykład weź sześć miesięcy. Obliczanie zaliczki na podatek od nieruchomości korporacyjnych wyprodukowany według następującego wzoru:

NB = (Ost1 + Ost2 + Ost3 + Ost4 + Ost5 + Ost6 + Ost7) / 7, w którym:

- NB - podstawa opodatkowania (średnia liczba pozycji);

- Ost1 ... Ost7 - wartość rezydualna dla każdego miesiąca zawartego w okresie sprawozdawczym.

Jest całkiem możliwe, że zasób jest całkowicie nowy. Na przykład budynek został zakupiony w kwietniu. Oznacza to, że na 01.04 i poprzednich miesiącach wartość rezydualna wyniesie zero. O 01.05 przyjmuje się koszt początkowy, ponieważ od tej daty rozpoczęła się amortyzacja. Jednak do ustalić zaliczkę na podatek od nieruchomości, podstawa jest obliczana zgodnie z ogólnymi zasadami: wszystkie wskaźniki są dodawane do pierwszych dni miesiąca, wynik jest dzielony przez 7.

Przykład

Weź następujące dane źródłowe:

- W bilansie firmy znajduje się samochód osobowy.

- 01.01. 2013, jego wartość rezydualna wynosi 810 tysięcy rubli.

- W rachunkowości stosowana jest liniowa metoda obliczania amortyzacji. 30 tysięcy rubli jest odpisywanych miesięcznie.

Średni koszt obiektu za pierwsze sześć miesięcy 2013 r. Będzie następujący:

(810 + 780 + 750 + 720 + 690 + 660 + 630) / 7 = 720.

Firma nie jest uprawniona do świadczeń. Zgodnie z przepisami ustawodawstwa regionalnego stawka wynosi 2,2%. W związku z tym:płatność podatku od nieruchomości organizacji jest równy:

720 000 x 2,2% / 4 = 3960.

Specyfika odliczeń

Na mocy przepisów ust. 1 383 kodeksu podatkowego terminy zaliczek na podatek od nieruchomości określają władze regionalne.

Ogólnie rzecz biorąc, kwoty muszą być zapłacone w ciągu 30 dni. od daty końcowej okresu sprawozdawczego. Odliczenie jest zwykle przeprowadzane w siedzibie firmy, przy szczegółach kontroli, w której jest zarejestrowana. Tymczasem jest kilka specjalnych przypadków.

Na przykład w bilansie przedsiębiorstwa znajduje się nieruchomość położona na innym terytorium (w innym składzie Federacji Rosyjskiej). W takim przypadku kwota zaliczka na podatek od nieruchomości odliczane do budżetu odpowiedniego regionu (w którym obiekt jest zarejestrowany). Takie zamówienie jest zawarte w art. 385 kodeksu podatkowego.

Oddzielne jednostki

W przypadku organizacji posiadających oddziały / przedstawicielstwa obowiązują również specjalne zasady odliczeń. zaliczki na podatek od nieruchomości.

Przepisy dopuszczają 2 opcje płatności:

- Przeniesienie odbywa się w budżecie regionu, w którym znajduje się jednostka. W takim przypadku oddział / przedstawicielstwo musi mieć niezależny bilans.

- Transfer odbywa się w miejscu siedziby głównej. Ta opcja jest używana, gdy urządzenie nie ma niezależnej równowagi.

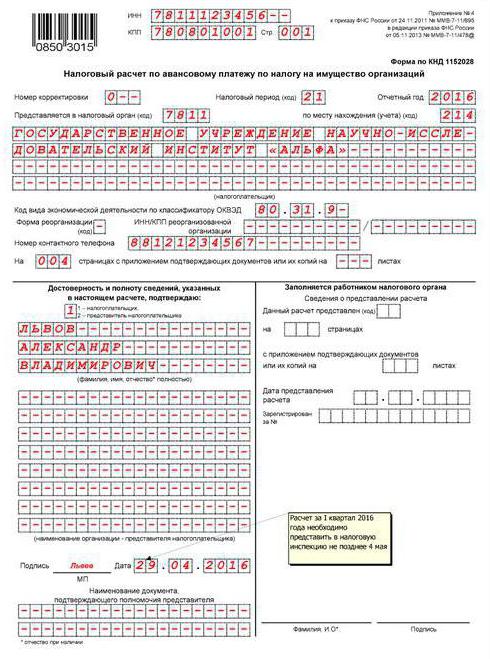

Zaliczki na podatek od nieruchomości: wypełnienie dokumentacji (wymagania ogólne)

Obliczanie kwot odbywa się zgodnie z art. 379 kodeksu podatkowego za pierwszy kwartał, 6 i 9 miesięcy. rok (kalendarz).

Wartości wskaźników kosztów należy podawać w pełnych rublach.

Szacowane strony formularz zaliczki na podatek od nieruchomości musi być ponumerowany począwszy od arkusza 01 (strona tytułowa).

Korekta błędów, w tym stosowanie środków naprawczych lub innych podobnych środków, jest niedozwolona.

Do napełniania użyj atramentu fioletowego, niebieskiego lub czarnego.

Dwustronne drukowanie informacji na arkuszach, a także klejenie prowadzące do uszkodzenia jest niedozwolone.

Funkcje wskazujące wskaźniki

W dokumencie jest jedno pole dla każdego wskaźnika. Składa się z pewnej liczby znajomych.

Zapewniono specjalne zasady odzwierciedlające ilości wyrażone w ułamkach dziesiętnym lub regularnym.

Wskazanie daty odbywa się w polu dzień (2 znajomości), miesiąc (2 znajomości), rok (4 znajomości). Liczby są oddzielone kropką.

W przypadku wypełniania dokumentu za pomocą oprogramowania wartości należy wyrównać zgodnie z ostatnią (prawą) znajomością.

W przypadku braku jakiegokolwiek wskaźnika odkłada się kreskę (linia prosta w środku pola na całej długości).

Kod OKTMO

To jest kod gminy.

Pod kodem przyznano 11 znajomości. Jeśli liczba cyfr jest mniejsza niż podana liczba, pozostałe komórki nie są wypełnione. Wskakują.

Funkcje prezentacji

Dokument rozliczeniowy można przesłać do IFTS pocztą lub pocztą elektroniczną. W pierwszym przypadku podmiot dokonuje inwentaryzacji inwestycji.

Ponadto obliczenia mogą być dostarczone osobiście przez płatnika lub przedstawiciela wnioskodawcy. W takim przypadku dozwolone jest przedstawianie informacji w formie papierowej z załączeniem ich kopii elektronicznej.

Jeśli dokument jest składany w formie elektronicznej, musi zostać poświadczony podpisem cyfrowym zgodnie z procedurą zatwierdzoną zarządzeniem Ministerstwa Finansów z dnia 02.04.2002.

Jeżeli data przedłożenia Ugody, podobnie jak wypłata zaliczki, przypada na dzień wolny od pracy / urlop, data jest odraczana na pierwszy dzień roboczy następujący po nim.

Przy wysyłaniu dokumentu pocztą za datę jego przesłania uważa się datę jego przesłania. Podobnie obliczany jest okres przesłania Ugody w formie elektronicznej za pośrednictwem kanałów telekomunikacyjnych. W tym drugim przypadku, po przyjęciu dokumentacji, IFTS musi przekazać płatnikowi paragon potwierdzający odbiór.

Sekcja 1

Wypełnia się w odniesieniu do kwot do zapłaty na adres przedsiębiorstwa (miejsce rejestracji stałego zakładu spółki zagranicznej), jego oddzielnego oddziału, który ma własny bilans, lub lokalizacji nieruchomości.

Sekcja zawiera następujące informacje o wierszach:

- 010 - Kod OKTMO, zgodnie z którym kwota podana na stronie 030 jest płatna.

- 020 - BSC, za pomocą którego należy zaksięgować płatność.

- 030 - kwota zaliczki w miejscu dostarczenia dokumentu.

Indeks p. 030 jest określany przez dodanie różnic wartości w wierszach 180 i 200 wszystkich drugich sekcji obliczeniowych z kodami OKTMO oraz różnic wartości na stronach 090 i 110 z trzecich sekcji dokumentu z kodami OKTMO.

Informacje z sekcji 1 muszą być poświadczone podpisem.

Nabycie nieruchomości

Aby rozwiązać problem konieczności zapłaty podatku, należy ocenić stan obiektu.

Jeśli konstrukcja nadaje się do eksploatacji bez dodatkowych inwestycji, podlega opodatkowaniu. Budynek jest włączony do podstawy obliczania od pierwszego dnia miesiąca następującego po dniu, w którym podpisano certyfikat odbioru i jest on kapitalizowany.

Jeżeli obiekt nie nadaje się do użytku i wymaga dodatkowych inwestycji, podatek nie jest płacony. Obliczenia rozpoczną się po uruchomieniu obiektu. Ponadto konieczne jest określenie wartości początkowej nieruchomości. Obejmuje koszt doprowadzenia budynku do stanu użytkowego.

Leasing lub wynajem

Zgodnie z prawem najemca nie płaci podatku. Obowiązek ten ciąży na właścicielu.

Jeśli chodzi o najemców, są oni również zwolnieni z podatku. Spółce uda się jednak zaoszczędzić, jeśli przedmiotem transakcji jest bilans bilansowy leasingodawcy. W przeciwnym razie potrącenia dokonuje odbiorca. W takiej sytuacji firma musi odzwierciedlić aktywa na rachunku. 01

Przeniesienie obiektu do bezpłatnego użytku

W takim przypadku pożyczkodawca musi zapłacić zaliczki podatkowe. Wynika to z faktu, że nieruchomości nie są odejmowane od bilansu.

W ogólnych przypadkach zalecenia urzędników są następujące. Firma, określając skład nieruchomości, musi wziąć pod uwagę przepisy OKOF (Ogólnorosyjski klasyfikator środków trwałych), zatwierdzony uchwałą Komitetu Normalizacyjnego nr 359 z 1994 r.Ponadto należy wziąć pod uwagę normy ustawy federalnej nr 384.

Ważna uwaga

Prawnicy przypominają, że jeśli pewne przedmioty majątku ruchomego mogą być używane poza nieruchomością bez powodowania nieproporcjonalnych szkód, to takich rzeczy nie należy włączać do nieruchomości. Przepis ten dotyczy również majątku ruchomego, którego cel nie jest związany z funkcjonowaniem konstrukcji / budynku. Odpowiednie wnioski znajdują się w listach Ministerstwa Finansów.

Tak więc, jeśli na przykład maszyna może zostać przeniesiona z jednego miejsca do drugiego i będzie działać poprawnie, nie ma potrzeby płacenia podatku i zaliczek na nią.

Reorganizacja

Jest uważany za jeden ze sposobów optymalizacji podatków. Oczywiście podczas reorganizacji konieczne jest rozwiązanie szeregu problemów proceduralnych, które są związane z niektórymi inwestycjami pieniężnymi.

Finansiści uważają jednak, że nieruchomości otrzymane przez następcę po reorganizacji nie powinny być opodatkowane. To stanowisko dotyczy dowolnej formy, w tym konwersji. Innymi słowy, aby zoptymalizować podatki, wystarczy przekształcić LLC w OA. W rezultacie podatek od majątku ruchomego otrzymany zgodnie z aktem przekazania po 2013 r. Nie jest płacony. Warto powiedzieć, że podobny wniosek wynika z listów Ministerstwa Finansów z 14.05 i 3.04. 2013 rok

Korzyści

Mogą być dwojakiego rodzaju:

- Federalny Są one wymienione w art. 381 kodeksu podatkowego.

- Regionalne Są one odpowiednio ustalane przez władze podmiotów według własnego uznania.

W praktyce nie ma trudności z federalnymi świadczeniami. Odrębne kategorie systemów operacyjnych lub obiekty niektórych rodzajów przedsiębiorstw są zwolnione z opodatkowania. Na przykład własność specjalistycznych organizacji protetycznych i ortopedycznych, stowarzyszeń adwokackich, biur, konsultacji prawnych nie jest opodatkowana.

Firmy, których główna działalność związana jest z produkcją produktów farmaceutycznych, mogą również skorzystać z tych korzyści. Firmy te są zwolnione z podatku od nieruchomości, która jest wykorzystywana do tworzenia immunobiologicznych produktów weterynaryjnych przeznaczonych do zwalczania epidemii i epidemii.

Zasadniczo we wszystkich przypadkach określonych w art. 381 kodeksu podatkowego podatek od nieruchomości nie jest płacony.

Przy regionalnych korzyściach sytuacja jest nieco bardziej skomplikowana. Weźmy na przykład Moskwę. Artykuł 4 ustawy nr 64 z 5 listopada 2003 r. Przewiduje świadczenia dla przedsiębiorstw komercyjnych. Organizacje te są zwolnione z opodatkowania w odniesieniu do nieruchomości używanych do przechowywania odczynników do odladzania (w postaci stałej i płynnej).

Korzyści przysługują również firmom, które posiadają wielopoziomowe garaże. Zwolnienie dla takich podmiotów gospodarczych przysługuje również w przypadku dzierżawy takich obiektów.

Wniosek

Zasadniczo przepisy ustawodawstwa dotyczące obliczania i harmonogramu odliczania zaliczek na podatek od nieruchomości są dość przejrzyste. Przygotowywanie dokumentów sprawozdawczych przedłożonych organowi nadzorczemu nie powinno stanowić żadnych trudności, ponieważ Federalna Służba Podatkowa zatwierdziła procedurę ich wypełniania, a wyjaśnienia na ten temat podano w pismach Służby.