W procesie rachunkowości konieczne jest jasne określenie, co dotyczy środków trwałych i kapitału obrotowego. Od tego zależy nie tylko ekonomiczna strona problemu, ale także poprawność dokumentacji. Zrozumiemy zatem, jakie są środki trwałe i środki obrotowe oraz jaka jest ich podstawowa różnica.

Środki trwałe

W teorii ekonomicznej pojęcie to oznacza wszystkie wartości materiałowe i techniczne, dzięki którym może mieć miejsce proces produkcyjny. Działają wyłącznie w naturze, a ich koszt jest zwracany w równych częściach podczas pracy, której czas wynosi co najmniej jeden rok.

Z kolei środki trwałe są znaczącą i zawsze znaczącą częścią nieruchomości. Bez nich nie można otworzyć przedsiębiorstwa, a oni są głównymi uczestnikami każdego procesu prowadzącego do końcowego rezultatu - sprzedaży produktów lub usług. Środki trwałe obejmują wszystkie budynki, maszyny, wyposażenie itp., Co stanowi znaczną część inwestycji na początkowym etapie cyklu życia przedsiębiorstwa.

Aktywa obrotowe

Kapitał obrotowy - są to wartości materialne wyrażone w formie pieniężnej, które bezpośrednio uczestniczą w procesie produkcyjnym, ale tylko raz. Całkowicie przenoszą cały swój koszt na koszt produkcji. Na przykład do środków trwałych należą obrabiarki i stoły warsztatowe, dzięki którym realizowany jest proces produkcji, oraz kapitał obrotowy - materiały i surowce, bez których nic się nie zrealizuje.

Kapitał obrotowy prawie zawsze wyraża się precyzyjnie w gotówce i służy do prowadzenia ciągłej działalności.

Różnice w kapitale obrotowym od środków trwałych

- Do środków trwałych należą: meble, budynki, maszyny, które - choć są bezpośrednio zaangażowane w cykl produkcyjny - nie przenoszą swoich elementów na produkty gotowe. Kapitał obrotowy jest uwzględniany w wyniku końcowym w całości i bez równowagi. Są zużywane w jednym zakończonym cyklu.

- Koszt tych i innych funduszy jest uwzględniony w koszcie podstawowym z tylko jedną różnicą: środki trwałe w formie amortyzacji są tylko częściowo wykazywane w cenie, ale kapitał obrotowy jest uwzględniony w całości. Rzeczywiście ostateczna cena detaliczna dla konsumenta zależy głównie od kosztu surowców i materiałów.

- Zasoby kapitałowe można wymienić dopiero po pełnym zwrocie ich wartości. Czasami zajmuje to kilka lat. Aktywa obrotowe są sprzedawane natychmiast, co oznacza, że należy je kupić w następnym cyklu produkcyjnym.

Klasyfikacja środków trwałych

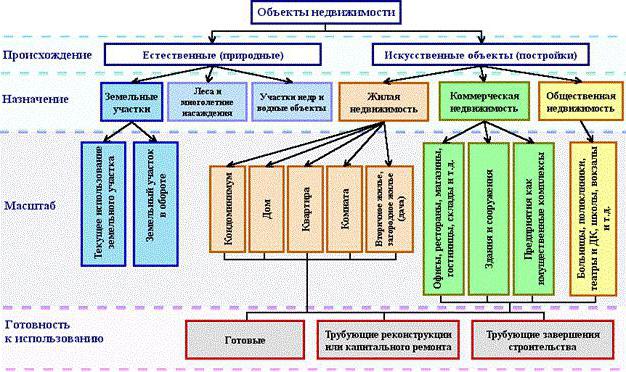

Jeśli chodzi o klasyfikację środków trwałych, można je rozdzielić na różne sposoby. W rachunkowości odrębne kategorie są uwzględnione w bilansie. Ogólnie rzecz biorąc, środki trwałe w rachunkowości budżetowej obejmują następujące kategorie, przedstawione na poniższym rysunku.

Prawie wszystkie obiekty nieruchomości mają tylko dwa źródła pochodzenia: naturalny i sztuczny. Środki trwałe przedsiębiorstwa obejmują wszystkie działki, na których stoją stanowiska produkcyjne lub które same są źródłem gotowych produktów. Tak więc las daje drzewo, a pole żyto. Obiekty wodne i wnętrzności ziemi również należą do tej kategorii, chociaż trudno je ocenić, ale przedsiębiorstwo nadal potrzebuje początkowych kosztów zakupu określonego miejsca, aby rozpocząć działalność.

Sztuczne budynki mogą mieć kilka celów: mieszkanie, handel lub nieruchomości socjalne. Usługi mają również własne środki trwałe i najczęściej są to właśnie ta ostatnia kategoria, która obejmuje budynki przedszkoli, szkół, schronisk, bibliotek itp.

Środki własne i dzierżawione

Łatwo zgadnąć, że wszystkie fundusze własne stanowią środki materialne i techniczne, które zostały zakupione na koszt samego przedsiębiorstwa i są uwzględnione w wartości księgowej. Czynsze są rozliczane nieco inaczej. Koszty amortyzacji nie są dla nich obliczane i są przypisywane „do bilansu”.

To pytanie dotyczy organizacji budżetowych. Prawie cały dostępny sprzęt jest uważany za dzierżawiony, ponieważ firma nie może korzystać z niego samodzielnie, jak mu się podoba.

Jak ustalić, czy pozycja dotyczy środków trwałych?

Często pojawia się pytanie, czy komputer należy do środków trwałych? Zastanowimy się więc, jakie kryteria spełnia, a czego nie. Aby to zrobić, odpowiedz na kilka pytań:

- Czy komputer jest używany przez ponad rok?

- Czy jest bezpośrednio zaangażowany w produkcję?

- Czy w trakcie cyklu jest w pełni wykorzystywany, przetwarzany lub przetwarzany, zmienia kształt do wytworzenia produktu końcowego?

Pierwsze pytanie sugeruje, że odpowiedź brzmi „tak”. Oczywiście firma będzie korzystać z inteligentnego samochodu przez ponad rok, a jego koszt będzie równomiernie rozłożony w formie amortyzacji przez cały okres planowanej operacji. Na drugie i trzecie pytanie odpowiadamy „nie”, co oznacza, że komputer nie może należeć do aktywów obrotowych. Stwierdzamy, że komputer należy do funduszu kapitałowego. W ten sposób można ustalić, co dotyczy środków trwałych w rachunkowości, a co nie.

Czego nie można zdefiniować w kategorii środków trwałych

Istnieje wiele przedmiotów, które są praktycznie używane od ponad roku, biorę pośredni udział w procesie produkcyjnym, ale nie można ich nazwać środkami trwałymi. Ta kategoria obejmuje następujące wartości materiałowe i techniczne:

- Narzędzia przeznaczone do połowów i owoców morza.

- narzędzia i akcesoria, które uzupełniają podstawowy sprzęt i są używane na indywidualne i rzadkie zamówienia. Środki trwałe obejmują przenośniki i obrabiarki, ale nie wałki, promy, katalizatory i sorbenty.

- Mundur pracowników, odzież personelu medycznego, pościel.

- Budynki tymczasowe, na przykład na placach budowy.

- Przedmioty i struktury tworzone wyłącznie w celu ich dalszego wynajmu.

- Zwierzęta uważane za młode.

- Rośliny wieloletnie stosowane wyłącznie jako materiał do sadzenia młodych pędów.

- Narzędzia leśne: piły łańcuchowe, sekator, liny stalowe, tymczasowe drogi sezonowe, małe budynki i przyczepy mieszkalne, których okres użytkowania nie przekracza dwóch lat.

Funkcje organizacji budżetowych

Główne zadania, które są postawione przed organizacją budżetową, to prawidłowe rejestrowanie wszelkich manipulacji z nieruchomościami i przygotowanie odpowiednich dokumentów w księgowości. Problem reguluje paragraf 32 Instrukcji nr 107.

Zgodnie z tym przepisem środki trwałe w organizacjach budżetowych obejmują pozycje oraz środki materialne i techniczne, które pasują do kategorii:

- okres użytkowania powinien wynosić ponad 1 rok;

- początkowy koszt co najmniej 50 płac minimalnych.

Ta kategoria obejmuje takie grupy obiektów: budynki i konstrukcje, urządzenia do transmisji danych, narzędzia, sprzęt roboczy, przyrządy pomiarowe, sprzęt komputerowy, sprzęt biurowy, pojazdy będące własnością organizacji, narzędzia i sprzęt, zwierzęta gospodarskie, różne nasadzenia, drogi do użytku wewnętrznego itp.

Funkcje rozliczania środków trwałych w organizacjach budżetowych

Zgodnie z przepisami organizacja budżetowa ma prawo rozporządzać tą nieruchomością, ale nie sprzedawać jej. Cały dochód z jego wykorzystania trafia do osobnego bilansu i pozostaje w mocy organizacji. Dlatego istnieje funkcja księgowania nieruchomości wyświetlanych w bilansie.

Konto główne „01” - środki trwałe. Jego subkonta:

- 1 - przeznaczony do przedmiotów zakupionych za pieniądze budżetowe.

- 2 - nieruchomości nabyte w wyniku działalności przedsiębiorczej.

- 3 - wartości przyjęte jako prezent.