Podatek od wartości dodanej jest bardzo ważnym podatkiem pośrednim. W wielu krajach jest to co najmniej jedna czwarta części dochodów budżetu. W tym artykule rozważymy procedurę rozliczania podatku VAT od otrzymanych i wydanych zaliczek, a także opowiemy o historii tego podatku w Rosji.

Przetwarzanie depozytu VAT i zaliczki

Jednym z stale pojawiających się żądań jest przetwarzanie depozytów VAT.

Może to wynikać z faktu, że istnieją różne rodzaje depozytów z różnymi przepisami VAT dla każdego z nich. Ogólnie rzecz biorąc, rozważamy zasady dotyczące punktów podatkowych. Urząd podatkowy to czas, w którym podatek dochodowy zniknie, a wartość dodana zostanie zwrócona.

Firma może zawierać różne umowy handlowe dotyczące takich płatności, jak:

- przyjmowanie zaliczek;

- sprzedaż pożyczek;

- okresowe płatności za ciągłe dostawy;

- depozyty zabezpieczające za wynajęty towar.

Są one omówione poniżej, a także niektóre konkretne środki. Przywrócenie podatku VAT z wydanej zaliczki jest bardzo trudnym tematem gospodarczym, ma wiele pułapek.

Zaliczki i depozyty

Zaliczka lub depozyt to ułamek całkowitej ceny sprzedaży, którą klient płaci firmie, zanim dostarczy jej towary lub usługi.

Pozycja podatku, jeśli zaliczka jest dokonywana w zależności od tego, które z poniższych wystąpi, wygląda następująco:

- Data faktury za zaliczkę

- data otrzymania zaliczki.

Podatek VAT należny w wysokości zaliczki jest wliczony w zwrot za okres, w którym powstaje punkt podatkowy.

Jeśli klient zapłaci pozostałe saldo przed dostarczeniem towarów lub wykonaniem usług, następna pozycja podatkowa zostanie utworzona, gdy nastąpi:

- data faktury za saldo;

- wypłata salda otrzymanego.

Dlatego VAT powinien znajdować się w bilansie przy zwrocie, gdy pojawi się dodatkowy punkt podatkowy. Widać również, że faktura VAT od zaliczek kupującego jest dość częstym zjawiskiem.

Depozyty zwrotne

Firma może poprosić swoich klientów o wpłatę depozytu przy zakupie towarów. Przy dokonywaniu wpłaty podatek nie jest naliczany:

- w całości zwrócone do klienta, gdy bezpiecznie zwróci towar;

- przechowywane przez Ciebie w celu zrekompensowania Ci straty lub uszkodzenia.

Depozyty Forex

Jeśli klient zostanie poproszony o dokonanie depozytu na towarach lub usługach, ale nie kupi ich ani nie skorzysta z usług, może zostać podjęta decyzja o zatrzymaniu depozytu. Zazwyczaj ustalenie polega na tym, że klient zgadza się z nim z góry, i jest to część warunków sprzedaży. Taki układ nazywany jest przepadkiem. Dzieje się tak często, gdy na przykład firma hotelowa pobiera opłatę za rezerwację pokoju.

Podatek VAT należy zadeklarować po otrzymaniu wpłaty lub wystawieniu faktury, w zależności od tego, co nastąpi wcześniej.

Jeśli depozyt zostanie zapisany (ponieważ klient zmieni zdanie na temat produktu lub usługi i już go nie chce), podatek VAT nie jest pobierany, ponieważ dostawa nie została zrealizowana. Jeśli podatek dochodowy został już zadeklarowany, firma musi skorygować kwotę pozostałego depozytu przy następnym zwrocie podatku VAT. Jeśli sprzedaż będzie kontynuowana, obowiązują zasady zaliczki.

Ciągła dostawa

Jeśli świadczysz usługi na bieżąco i otrzymujesz regularne lub losowe płatności, punkt podatkowy tworzony jest za każdym razem, gdy wystawiana jest faktura VAT lub otrzymywana jest płatność, w zależności od tego, co nastąpi wcześniej.

Jeśli płatności są dokonywane regularnie, firma może wystawić fakturę VAT na początku dowolnego okresu do roku na wszystkie płatności należne w tym okresie (pod warunkiem, że zapłacono więcej niż jedną płatność). Jeżeli na początku okresu zostanie podjęta decyzja o wystawieniu faktury, od każdej płatności nie zostanie zadeklarowany podatek VAT, dopóki nie zostanie podana data płatności lub paragonu, w zależności od tego, co nastąpi wcześniej. W takim przypadku faktura VAT z zaliczek jest rozpatrywana zgodnie z innymi zasadami. Tutaj już zależy to od kodu podatkowego państwa, w którym taka sytuacja wystąpiła.

Sprzedaż kredytowa i warunkowa

Tutaj reguły mogą stać się bardziej złożone:

- Sprzedaż pożyczki oznacza sprzedaż towarów, które natychmiast stają się własnością klienta, ale gdzie cena jest płacona w ratach.

- Warunkowa sprzedaż ma miejsce, gdy towary są dostarczane do klienta, ale pozostają własnością sprzedawcy, dopóki nie zostaną w pełni opłacone.

Punkt podatkowy dotyczący sprzedaży pożyczki lub sprzedaży warunkowej jest tworzony w momencie dostarczenia towarów lub usług klientowi. Jest to główny punkt podatkowy, a następnie powinieneś wziąć pod uwagę podatek VAT od pełnego kosztu towarów.

Ten podstawowy punkt podatkowy może zostać przeciążony, a faktyczny punkt podatkowy zostanie utworzony, jeśli firma:

- wystawia fakturę lub otrzymuje płatność przed dostawą towarów lub usług;

- wystawia fakturę VAT do 14 dni po podstawowym punkcie podatkowym.

Sprzedaż kredytów, gdy klient otrzymuje finansowanie

Jeśli towary są oferowane klientowi na kredyt, a firma finansowa nie jest zaangażowana, dostawca sam finansuje pożyczkę. Jeżeli oszacowanie kredytu jest wskazane osobno dla faktury wystawionej klientowi, zostanie zwolnione z podatku VAT. Inne opłaty związane z pożyczkami, takie jak opłaty administracyjne, dokumentacyjne lub wstępne, również będą zwolnione. Podatek VAT jest deklarowany według pełnej wartości towarów dostarczonych do zwrotu podatku za ten okres.

Jeżeli towary lub usługi są udzielane w ramach nieoprocentowanej pożyczki, ustalając z klientem spłatę ich przez określony czas bez naliczania odsetek, wówczas VAT jest deklarowany w pełnej cenie sprzedaży przy dostawie.

Sprzedaż kredytów w firmie finansowej

Kiedy firma dokonuje sprzedaży kredytowej w firmie finansowej, ta ostatnia:

- Staje się właścicielem towarów, na przykład gdy zakup jest finansowany na podstawie umowy sprzedaży.

- Nie staje się właścicielem produktu, na przykład, gdy zakup jest finansowany na podstawie umowy pożyczki.

Umowy sprzedaży

Jeśli firma finansowa staje się właścicielem towarów, firma dostarcza towary firmie finansowej, a nie klientowi. Udzielenie pożyczki nie wiąże się z żadnymi opłatami, dlatego sprzedawca bierze pod uwagę podatek VAT według ceny towarów w momencie ich dostarczenia do firmy finansowej. Każda prowizja otrzymana od firmy finansowej, która ma zostać przedstawiona klientowi, zwykle podlega podatkowi VAT.

Umowy pożyczki

Jeśli firma finansowa nie staje się właścicielem towarów, dostawca sprzedaje towary bezpośrednio swojemu klientowi. Firma nie dostarcza towarów do firmy finansowej, chociaż ta ostatnia może zapłacić bezpośrednio sprzedawcy. Podatek VAT jest należny w cenie sprzedaży klientowi, nawet jeśli sprzedawca otrzyma od firmy finansowej mniejszą kwotę. Umowa między klientem a firmą finansową o pożyczkę jest całkowicie odrębną transakcją sprzedaży towarów.

Schemat przepływów pieniężnych

Jeżeli firma stosuje system kasowy, uwzględnia podatek należny. Kiedy otrzymuje płatność od swoich klientów, jeżeli nie jest to kaucja zwrotna, procedura rozliczania podatku VAT w tym przypadku nie ulega zmianie.

Właściwość

Należy zachować ostrożność przy depozytach w transakcjach dotyczących nieruchomości. Jest to szczególnie ważne, jeśli nieruchomość jest kupowana na aukcji.

Uwagi te dotyczą wyłącznie zakupu nieruchomości, od których pobierany jest podatek VAT (podlegająca opodatkowaniu nieruchomość komercyjna).Jeśli depozyt zostanie wpłacony na rzecz zainteresowanej strony, konta adwokata lub konta depozytowego (zwykle podczas wymiany), a sprzedawca nie będzie miał dostępu do tych pieniędzy do momentu zakończenia, punkt podatkowy nie zostanie utworzony.

W przeciwnym razie każda zaliczka jest przetwarzana w sposób opisany powyżej i tworzy punkt podatkowy, w którym podatek należny zależy od wielkości kwoty depozytu. Sprzedawcy na aukcjach mogą się mylić z tymi zasadami. Jeśli nie utworzono żadnego innego punktu podatkowego, należy wypełnić podatek dochodowy.

Program marży touroperatora (TOMS)

TOMS ma jasne zasady wpłat. Zgodnie ze zwykłymi przepisami dotyczącymi podatku VAT pozycja podatkowa powstaje zwykle przy wystawianiu faktury lub otrzymywaniu płatności (jak wskazano powyżej). W TOMS normalnym czasem dostawy jest data wyjazdu lub pierwszego zatrudnienia. Jednak w niektórych przypadkach jest to nadpisywane. Jeśli organizator wycieczki otrzyma więcej niż jedną płatność, może mieć kilka punktów podatkowych. Za każdym razem, gdy otrzymasz płatność w wysokości ponad 20% ceny sprzedaży, tworzony jest punkt podatkowy dla tej kwoty.

Tworzy się go również za każdym razem, gdy otrzymane do tej pory płatności (i jeszcze nie uwzględnione) przekraczają 20% po zsumowaniu. Istnieją opcje wpłat otrzymanych podczas pracy z TOMS, więc musisz poszukać konkretnych rekomendacji.

Rejestracja VAT

Przy obliczaniu obrotu do celów rejestracji konieczne jest uwzględnienie depozytów tworzących punkt podatkowy w teście „historycznym”. Należy również zadbać o to, aby duży depozyt nie zainicjował natychmiastowej rejestracji VAT z powodu testu „przyszłego”. Jeśli w dowolnym momencie można oczekiwać, że przychody w ciągu następnego miesiąca same przekroczą limit obrotów, a teraz wynoszą na przykład 85 000 funtów, to data rejestracji będzie początkiem tego 30-dniowego okresu.

Schemat stałej stawki

Firma stosuje odpowiednią stałą stopę procentową do wartości otrzymanego depozytu (jeśli nie podlega on zwrotowi). W większości przypadków wystawienie faktury można zignorować, jeśli weźmie się pod uwagę możliwość korzystania z wersji kasy w systemie o stałej stopie procentowej. W systemie z ostatnim podatkiem VAT od wypłaconych zaliczek może być albo więcej niż bez stałej stawki, albo mniej, wszystko zależy od kosztu towarów, rodzaju towarów i tak dalej.

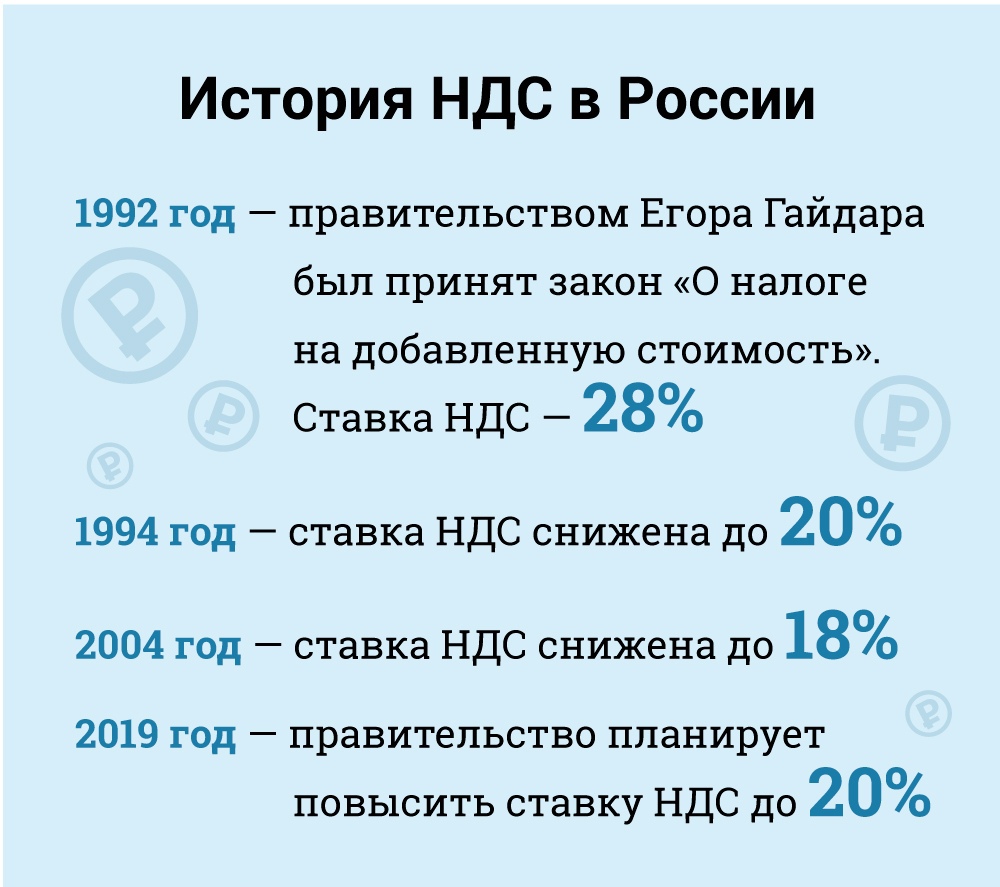

Podatek od towarów i usług (VAT) w Rosji

Z ekonomicznego punktu widzenia VAT jest podatkiem pośrednim, który jest wliczony w cenę towarów i płacony przez kupującego na rzecz sprzedającego. Ten ostatni to przekazanie podatku rządowi. Ale prawnie - to sprzedawca, a nie nabywca, który jest uważany za podatnika podatku VAT (to znaczy ten, który jest prawnie odpowiedzialny za jego zapłacenie).

Podatnikami do celów podatku VAT są wszystkie rosyjskie osoby prawne i indywidualni przedsiębiorcy, z pewnymi wyjątkami, które rozważymy poniżej.

Zagraniczne podmioty prawne muszą zarejestrować się jako podatnicy w Rosji, jeśli ich obecność w tym kraju spełnia określone kryteria. Należy jednak zauważyć, że zagraniczny podmiot prawny może być również zobowiązany do zapłaty podatku VAT, nawet bez obecności obecności rosyjskiej, w przypadkach, gdy ich działalność podlega opodatkowaniu zgodnie z zasadami dostawy. W takim przypadku, jeśli zagraniczny podmiot prawny ma kilka oddziałów w Rosji w różnych miastach lub gminach, wówczas może zdecydować się na przesłanie raportów dotyczących zgodności z podatkiem VAT i płacić podatki za wszystkie oddziały za pośrednictwem jednego z nich. Lokalny urząd skarbowy w każdej lokalizacji musi zostać powiadomiony na piśmie o wyborze (sekcja 174).

Kategorie podatników zwolnionych

Niektóre kategorie podatników są zwolnione z obowiązków związanych z podatkiem VAT. To jest:

• Małe firmy, które spełniają określone kryteria.

• Firmy i indywidualni przedsiębiorcy akredytowani jako uczestnicy Centrum Innowacji Skolkovo.

• Firmy i indywidualni przedsiębiorcy korzystający z uproszczonego systemu podatkowego.

• Firmy i wyłączni właściciele stosujący system jednego kalkulacyjnego podatku dochodowego (ale tylko w odniesieniu do rodzajów działalności podlegających kalkulacyjnemu podatkowi dochodowemu).

• Zagraniczni organizatorzy, partnerzy marketingowi lub nadawcy na Igrzyska Olimpijskie w Soczi 2014 i Igrzyska Paraolimpijskie z odpowiednim potwierdzeniem takiego zwolnionego statusu.

Zgodnie z prawem małe firmy są zwolnione z roli podatnika VAT. Zwolnienie to przyznawane jest małym przedsiębiorstwom, których dochód ze sprzedaży wynosi mniej niż 2 miliony rubli przez trzy kolejne miesiące (art. 145).

Zwolnienie nie jest możliwe w przypadku podatku VAT od towarów importowanych płatnych w urzędzie celnym oraz w przypadku podatników odpowiedzialnych za podatek akcyzowy (w odniesieniu do towarów objętych podatkiem akcyzowym). Podatnik stosujący zwolnienie nie musi nakładać podatku ani składać deklaracji, ale musi zapłacić podatek VAT naliczony przez swoich dostawców, gdy ci płacą w trybie normalnym.

Aby skorzystać z prawa do tego zwolnienia, podatnik musi powiadomić lokalny urząd skarbowy o swoim zamiarze skorzystania ze zwolnienia zgodnie z ustalonym formularzem i przedkładając szereg dokumentów potwierdzających (bilans, rachunkowość itp.).

W praktyce organy podatkowe niechętnie przyznają zwolnienie podatkowe podatnikom i często są zaradne w poszukiwaniu powodów zrzeczenia się prawa. Na przykład uważają, że niemożliwe jest wyłączenie firmy z obowiązków związanych z podatkiem VAT, jeżeli nie osiągnęła dochodu przez cały okres trzech miesięcy (pismo Ministerstwa Finansów N 03-07-14 / 11 z 28.03.2007). Uważa się jednak, że jest to nieuzasadnione, ponieważ kodeks podatkowy nie ustanawia żadnych wymagań dotyczących progu minimalnego dochodu, aby kwalifikować się do zwolnienia. Wniosek ten znalazł poparcie w praktyce sądowej (uchwała Federalnego Sądu Arbitrażowego dla Uralskiego Dystryktu Federalnego N09-3020 / 07-С2 w sprawie N60-34201 / 06 z 05.02.2007).

Zwolnienie jest ważne przez 12 kolejnych miesięcy, poczynając od momentu złożenia wniosku z możliwymi przedłużeniami na kolejne 12 miesięcy. Po zwolnieniu podatnicy nie mogą odmówić takiego zwolnienia przed upływem 12-miesięcznego okresu, na który został przyznany, z wyjątkiem przypadków utraty prawa do zwolnienia w wyniku przekroczenia progów dochodów lub sprzedaży towarów objętych podatkiem akcyzowym.

Jednak stosowanie tego wyjątku wiąże się z ryzykiem. Jeżeli wpływy ze sprzedaży przekroczą próg, to od pierwszego dnia miesiąca, w którym próg zostanie przekroczony, wszystkie wpływy będą uważane za podlegające podatkowi VAT, co wymaga anulowania transakcji uprzednio niepodlegających opodatkowaniu. Oczywiście w tym przypadku trudno byłoby przekonać klientów do zmiany charakteru transakcji i przekazania wymaganego podatku VAT.

We wrześniu 2010 r. Zmieniono Kodeks podatkowy, wprowadzając szereg zachęt podatkowych dla uczestników projektu Centrum Innowacji Skolkovo. Wśród innych korzyści uczestnicy mogą być zwolnieni z podatku VAT. Zasadniczo zwolnienie to jest podobne do wyłączenia przyznanego małym przedsiębiorstwom.

Stawki podatkowe

Stawka podatkowa (art. 164): standardowa - 18%.

Obniżka stawki o 10% ma zastosowanie do:

• Sprzedaż podstawowych produktów spożywczych.

• Sprzedaż niektórych rodzajów produktów dla dzieci.

• Sprzedaż leków.

• Sprzedaż czasopism (z wyłączeniem reklamy i erotyki), literatury naukowej i podręczników.

Stawka zerowa ma zastosowanie do (z zastrzeżeniem pewnych warunków):

• Eksportowane towary.

• Sprzedaż misjom dyplomatycznym i ich pracownikom, w tym członkom rodziny.

• Sprzedaż towarów (robót, usług) w branży lotniczej.

• Przewóz pasażerów i bagażu, jeżeli punkt odlotu lub miejsce docelowe znajduje się poza Rosją.

• Usługi transportu ładunków w związku z eksportem i importem.

• I w innych przypadkach, które są głównie pomocnicze w usługach transportowych. Przy tych stawkach nauczyłeś się obliczania podatku VAT.

Przedmiot opodatkowania

Podatek VAT ma zastosowanie do następujących rodzajów transakcji (art. 146):

• Sprzedaż (w tym handel wymienny) towarów, robót i usług, przeniesienie praw własności w Rosji.

• Alienacja z wyłączeniem (bezpłatnych) towarów, robót i usług.

• Import do Rosji (podatek celny).

• Przeniesienie towarów i usług zakupionych lub wyprodukowanych na własne potrzeby firmy, to znaczy nieprzeznaczonych do użytku w działalności gospodarczej (odsprzedaż lub włączenie do dających się sprzedawać towarów i usług). Ta kategoria obejmuje prace budowlane i instalacyjne.

• Przeniesienie towarów i usług na własne potrzeby podlega opodatkowaniu podatkiem VAT tylko wtedy, gdy odpowiednich kosztów nie można odliczyć dla celów podatku dochodowego. Prace budowlane i instalacyjne podlegają jednak opodatkowaniu podatkiem VAT, chociaż powiązane koszty będą podlegały odliczeniu od podatku dochodowego.

Warto zauważyć, że zgodnie z kodeksem podatkowym transfer towarów i usług podlega opodatkowaniu podatkiem VAT, a nie zakup lub produkcja towarów i usług na własne potrzeby. Kodeks podatkowy nie definiuje pojęcia przeniesienia, a organy podatkowe wypełniły tę lukę, stwierdzając, że towary i usługi na własne potrzeby podlegają opodatkowaniu podatkiem VAT tylko wtedy, gdy są przekazywane do jednostek podatników.

Jeżeli towary i usługi na własne potrzeby nie zostaną przeniesione na jednostki, VAT nie jest pobierany (litera N 03-1-08 / 204/26-В088 Ministerstwa Podatków i Opłat Rosji z 01.21.2003, litera N 03-04-11 / 1/132 Ministerstwo Finansów od 06.16.2005). Znając stawki, a także które produkty należą do jakiej kategorii, możesz obliczyć podatek VAT. Wtedy będziesz wiedział, ile podatku zapłaciłeś państwu.

Wniosek

W tym artykule dowiedziałeś się, czym jest VAT i jak obliczyć podatek VAT od otrzymanych i wydanych zaliczek. To bardzo ważna część wiedzy ekonomicznej. W końcu wiedza o tym, ile płacimy podatków, pomaga trzeźwo mówić o otaczającej nas sytuacji.